«Պետական հատվածի չափի և դրա որոշ հետևանքների մասին». Վաչե Գաբրիելյան

Մի ուրվական է շրջում հանրային քաղաքականության հայոց տիրույթում՝ փոքր կառավարության ուրվականը։ Ուրվականը հրապուրում է արդյունավետության ռացիոնալ հմայքով և անարժան աթոռակյացներին այլևս չվճարելու արդարացի զայրույթով։ Այն կարող է հստակորեն չարտաբերվել, սակայն սնել հույզերի և հույսերի հորձանուտ, որը կարող է վտանգավոր լինել պետության թե՛ կայացած, թե՛ կայացող ինստիտուտների համար։

Ուրվականը համամարդկային է և հնամյա, սակայն Օսիրիսի նման հարակենդան, դարեր շարունակ նա մշտապես երիտասարդական ավյունով մարտնչում է հանրային գործառույթների ավելացման, վերաբաշխումների և հավասարար քաղաքականության որևէ դրույթի դեմ։ Ինչպես իր ոխերիմ երկվորյակ կոմունիզմի ուրվականի դեպքում, այս գաղափարի դոմինանտությունը հասարակությունում հասցնում է վնասներ, որոնց վերականգնումը տասնամյակներ կարող է պահանջել։

Տվյալ դիսկուրսը Հայաստանում նոր չէ, սակայն դրա իրացումը հանրային քաղաքականության մեջ սկսել է բյուրեղանալ վերջին տարիներին։ Թեև իշխանությունն ունի գրեթե աննախադեպ մանդատ և վճռական քայլեր իրականացնելու ցանկություն, ցավոք, նախընտրական բանախոսության կարճ ժամանակահատվածը հնարավորություն չընձեռեց լիովին բացահայտել քաղաքական ուժերի ծրագրերի տնտեսական դրույթներն ամբողջությամբ և խորությամբ։ Կարելի է թերևս փաստել, որ ընտրությունն ուժերի միջև էր, և ոչ թե կոնկրետ տնտեսական և սոցիալական գաղափարների։

Այժմ, երբ արդեն կառավարության ծրագիրն է բյուրեղանում, երևի թե հարկ է ընտրական գործընթացից ավելի խորը քննարկել այդ դրույթները։ Մինիմալ պետության գաղափարն այժմ արծարծվում է հիմնականում երկու առումով՝ հարկերի նվազեցման և պետության ծախսերի կրճատման։ Անդրադառնանք երկուսին էլ։ Վերջին տարիներին չափազանց շատ է խոսվում Հայաստանում հարկերի անտանելի բեռի, պրոգրեսիվ հարկման անարդյունավետության վերաբերյալ (դրան վերագրելով ստվերը, արտագաղթը և այլն): Գրեթե ամենուր տնտեսական աճի աղբյուրների փնտրտուքն առաջին հերթին բերում է ամենապարզունակ լուծմանը՝ հարկերի նվազեցմանը (անկախ այն փաստից, որ տնտեսագիտական տեսությունների գերակշիռ մեծամասնությունը հարկերը չի համարում աճը խաթարող հիմնական գործոն)։

Այս լուծումը պարզ է, ցուցադրելի, միանգամից իրականանալի և չի պարունակում այն հետագայում կյանքի կոչելու հետևողական աշխատանք։ Հարկերի նվազեցման տարբեր մոտեցումներ արդեն կոնկրետ թիրախավորում են հասարակության այս կամ այն խմբերին։

Այդ խմբերը պարտադիր չէ, որ լինեն ամենահարուստը կամ կարիքավորը՝ որպես կանոն, դրանք ամենակազմակերպվածն են, որոնք կարողանում են իրենց ձայնն ավելի լսելի դարձնել և ձևակերպել հասարակությունում հարցի քննարկման օրակարգը։ Օրինակ, այս պահին ԱՄՆ-ում ակտիվորեն քննարկվում է ժառանգության հարկի հարցը։ Եթե դրա ջատագովները տեսնում են այն որպես սոցիալական սանդուղքի ստարտի հավասար պայմանների ապահովում, ապա հակառակորդները դա ձևակերպում են որպես «մահվան հարկ», այն է՝ հարկ, որով հաջողակ անհատին պատժում են բնական և անխուսափելի պատահարի՝ մահվան դեպքում։ Սա, իհարկե, արտահայտում է ոչ այնքան հավերժ ճշմարտությունը, որքան ժամանակի ոգին։

Անցած դարում միջպատերազմական Անգլիայում, Խորհրդային միության օրինակը վարակիչ չդարձնելու և հանրային միասնականությունը պահելու նպատակով պահպանողականների և լեյբորիստների համատեղ կառավարությունները ժառանգության հարկն այնքան բարձր էին սահմանել, որ շատ արիստոկրատներ՝ ինքնաբերաբար ամրոցներ ժառանգելով, դրանք անմիջապես վաճառում էին, որ կարողանան հենց դրանք իրենց անցնելու հարկերը վճարել։ Անգլիայի կառավարությունն այն ժամանակ ժառանգության հարկի նպատակը ձևակերպում էր որպես սոցիալական մոբիլության ապահովման և հավասար հնարավորություններ ընձեռելու գործիք։

Նախագահ Թրամփը, սակայն, ժառանգության հարկը ձևակերպում է որպես «մահվան հարկ», և այժմ ամերիկյան դիսկուրսը պարբերաբար անդրադառնում է հարցին հաջողակ մարդկանց պատժելու տեսանկյունից։ Հայաստանում ևս այժմ լայն տարածում ունի տնտեսությունը հարկերի նվազեցումով խթանելու խնդիրը։ Երբեք չպնդելով, որ հարկային համակարգը Հայաստանում կատարյալ է և ենթակա չէ փոփոխության, հարկ է անդրադառնալ թե ինչ գին ենք վճարելու նման խթանման համար։

Եթե կա դրա հստակ գիտակցություն և հանրային համաձայնություն, ապա այն պետք է հետևողականորեն իրականացնել։ Սակայն, կարծում եմ, հարկ է քննարկել այդ դիսկուրսի ոչ միայն առաջնային (հարկերի իջեցումը կխթանի արդյո՞ք տնտեսությունը), այլև ավելի բարձր մակարդակները (դիսկուրսի մակարդակների խնդիրը այս հրապարակման խնդիրը չէ, ավելին` կարելի է կարդալ Հաբերմասի աշխատություններում, այստեղ միայն նշենք, որ դիսկուրսի ավելի բարձր մակարդակները արտահայտում են արժեքային այն համակարծությունները, որոնք համարում են տրված՝ օրինակ, մարդկային հավասար իրավունքները և այլն):

Առաջին հարցը, որ պետք է տանք, թե ի՞նչ չափի պետություն ենք ուզում։ Արդյոք համաձա՞յն ենք, որ տնտեսական աճի խթանման, գործազրկության նվազեցման համար այս պահին ամենակարևորը առանց որակական պահանջների խիստ կիրառման գործարար միջավայրի ստեղծումն է։ Դա միայն հարկերին չի վերաբերում։

Օրինակ, համաձա՞յն ենք, որ ցանկացած մեքենա հանրային տրանսպորտի (մասնավորապես, տաքսու համար) օգտագործվի։ Համաձա՞յն ենք, որ սննդի տեսչությունն ամեն մանրուքի հետևից չընկնի (սա իրականում ավելի բարդ հարց է, քանի որ կան միջազգային պարտավորություններ միասնական շուկայի տեսակետից)։ Համաձա՞յն ենք, որ փոքր բիզնեսի հարկային արտոնություններից օգտվի ոչ միայն ընտանիքի անմիջական աշխատանքային մասնակցություն ունեցող և փոքր շրջանառություն ունեցող բիզնեսը, այլև մի քանի վարձու աշխատող ունեցող փոքր սպասարկման կետ (խանութ, սրահ և այլն) ունեցող ձեռնարկատերը։

Ավելի լայն առումով, հարցը հետևյալն է՝ որո՞նք են կարգավորման այն նվազագույն պայմանները, որին բիզնեսը պետք է բավարարի գոյատևելու համար (հաշվապահ, սարքին տրանսպորտ, նոր լաբորատորիա և այլն): Երկարաժամկետ առումով մենք ուզում ենք, որ որակի բոլոր պայմանները (և դրանից բխող արտադրողականության որոշակի մակարդակը) բավարարվեն, քանի որ առանց նմանատիպ որակի չափորոշիչների, ոչ միայն մեր կյանքի հետագա որակն է հարցականի տակ, այլև հենց տնտեսական աճը՝ քանի որ մարդկային կապիտալի վերարտադրությունը կլինի շատ դժվար։

Ակնհայտ է, որ այդ որակին միանգամից չենք կարող հասնել, սակայն պետք է հստակեցնել այն արագությունը, որով շարժվում ենք դեպի այն։

Երկրորդը՝ արդյո՞ք Հայաստանում հարկերն իրապես ծանր են և պատժիչ (խոսքը չի վերաբերում դրանց կիրարկմանը), որ գործարարությամբ անհնար է զբաղվել։ Հաճախ այս առումով փաստարկներ են բերվում, որ օրենքի անհավասար կիրարկումը հնարավորություն չի տալիս կայանալու՝ արտոնյալ մրցակիցները ավելի մրցունակ են լինում։ Հուսով եմ, այս փաստարկը դեռևս որոշ ժամանակ չի շրջանառվի, և կարող ենք կենտրոնանալ քաղաքականության մշակման վրա։

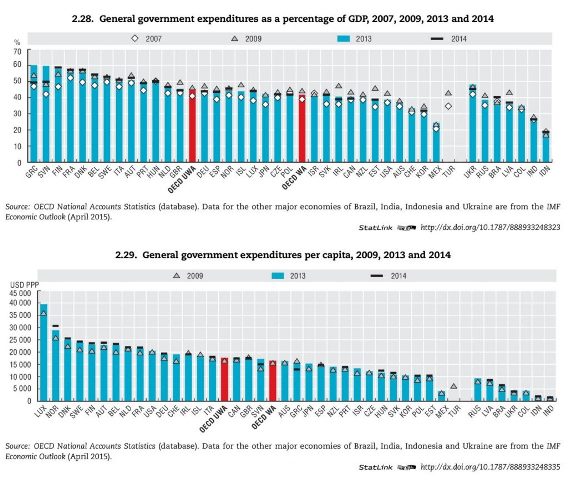

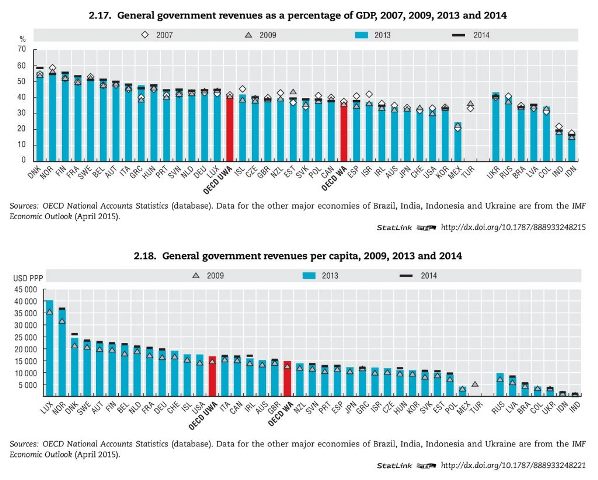

Այս երկու պատասխանների համադրումից կարող ենք նաև հասկանալ թե ուր պետք է գնա հարկային բարեփոխումների վեկտորը և թե ինչպիսի պետական ապարատ կարող ենք ունենալ։ Անենք մի քանի համադրումներ։ Ինչպե՞ս դատենք պետության չափի մասին։ Դիտարկենք, թե ինչպիսին է պետական ծախսերի չափը ՀՆԱ-ում։ Դիտարկենք Տնտեսական Համագործակցության և Զարգացման Կազմակերպության (OECD) «Հայացք կառավարությանը» (Government at a Glance) վիճակագրական ժողովածուի տվյալները։

ՏՀԶԿ երկրների պետական ծախսերը որպես ՀՆԱ–ում տոկոս

Աղբյուրը՝ ՏՀԶԿ։

Նախ, ինչպիսին են ընդհանուր ծախսերը։ Աղյուսակ 2․28-ը ներկայացնում է պետական ծախսերը որպես ՀՆԱ տոկոս՝ կշռված և չկշռված միջիններով,իսկ աղյուսակ 2․29-ը՝ նույն ծախսերը 1 շնչի հաշվով։ Ակնհայտ է, որ զարգացած երկրներում պետության կողմից ՀՆԱ վերաբաշխումը շուրջ 40 տոկոսի շրջակայքում է, մեկ շնչի հաշվով՝ 15,000 ԱՄՆ դոլարի։ Անդրադառնանք մեկ օրինաչափության, որն առաջինը նկատել է Հարվարդի պրոֆեսոր Դենի Ռոդրիկը։

Բաց տնտեսությունով երկրները (որպես կանոն այստեղ ընդգրկվում են բոլոր փոքր երկրները), ունեն ավելի մեծ բյուջե՝ դա անհրաժեշտ է արտաքին շոկերին առավել արդյունավետ դիմակայելու համար։ Հանրային կառավարման մասնագետները նշում են ևս մեկ կարևոր փաստ՝ հատկապես փոքր երկրներում խիստ դժվար է ձևավորել կարողություններ (capacities), այդ առումով շեշտելով ոչ միայն տնտեսության բաց լինելը, այլև պետական ապարատի փոքրությունը։

Ընդհանրապես, պետության անհրաժեշտ ծառայությունների՝ միայն շուկայից ձեռք բերման պարագայում, տեղի է ունենում պետական կարողությունների աստիճանական քայքայում, ինչը երկարատև ժամկետում կասկածի տակ է դնում հենց արդյունավետ գնում իրականացնելու հմտությունը։ Դիտարկենք Հայաստանը։

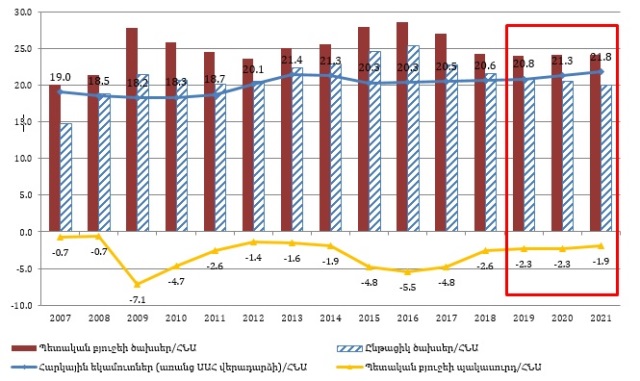

Ըստ ՀՀ 2019-2021 միջինժամկետ ծախսային ծրագրի, նպատակը մոտակա տարիներին ՀՆԱ-ի 25 տոկոսից ցածր է լինելու, իսկ 1 շնչի հաշվով բյուջեի ծախսերը լինելու են 1000 ԱՄՆ դոլարից ցածր։

Վերևի աղյուսակից բերվող տվյալներից կարելի է եզրակացնել, որ մենք առավել համադրելի ենք Հնդկաստանի և Ինդոնեզիայի հետ (ի դեպ, վերջինիս հետ զարգացման մակարդակով համադրելի ենք՝ մեկ շնչի հաշվով ՀՆԱ-ն շատ մոտ է) և բավական հեռու նախկին խորհրդային երկրներ Ռուսաստանից, Լատվիայից և Ուկրաինայից:

ՀՀ պետական բյուջեի եկամուտներն ու ծախսերը

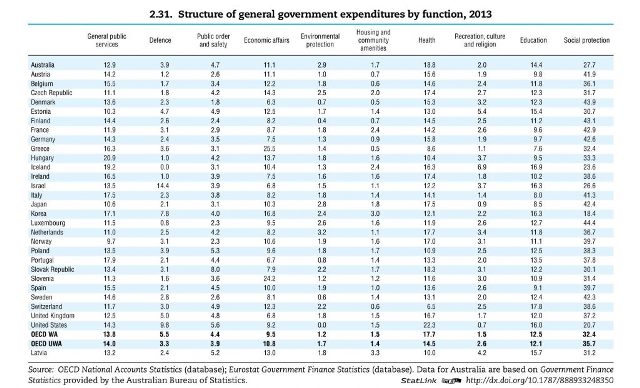

Դիտարկենք ծախսերի կառուցվածքն առավել մանրամասնությամբ։ ՏՀԶԿ«Հայացք կառավարությանը» (Government at a Glance) վիճակագրական ժողովածուի տվյալների 2․31 աղյուսակը ներկայացնում է ՏՀԶԿ երկրների բյուջետային ծախսերի կառուցվածքն ըստ գործառույթների։ Հայաստանի Հանրապետության հետ համադրելի ռազմական ծախսեր (որպես համամասնություն) իրականացնում է միայն Իսրայելը, որը սակայն վերաբաշխում է ՀՆԱ շուրջ 40 տոկոսը։

Դա հնարավորություն է տալիս շատ ավելի մեծ գումարներ ծախսել մարդկային կապիտալի վերարտադրության երկու կարևորագույն ճյուղերի՝ կրթության և առողջապահության վրա։

Այս երկու ճյուղերում, ցավոք, թեև եկամուտների աստիճանական, բայց հետևողական աճին (2004-ի 14 տոկոսից ՀՆԱ-ում հասել ենք 21 տոկոսի), մինչև հիմա որպես երկիր չենք հաջողել ապահովել բավարար ֆինանսավորում։ Պատճառները թե՛ անվտանգության ծախսերի կարևորությունն է, թե՛ գլոբալ և ռեգիոնալ ճգնաժամերի ժամանակ որպես սոցիալական քաղաքականություն առաջնահերթությունը սոցիալական ապահովությանը տալն է, թե այն միտումը, որն, ընդհանուր առմամբ, հատուկ է Հարավային Կովկասին (թերևս բացառությամբ վերջին 3 տարիներին Վրաստանում կրթության վրա ծախսերի աճին)։

Թեև հերթական ռազմավարական զարգացման ծրագրի մշակման փուլում այդ մասին, ըստ էության, ձևավորվել էր համակարծություն, ցավոք, օբյեկտիվ պատճառներով ծրագրի վերջնական մշակումն ու ընդունումը հնարավոր չեղավ իրագործել 2018-ին։ Հուսով եմ, այս տարի սպասվող ծրագրում հստակ անդրադարձ կլինի այս հարցին։

ՏՀԶԿ երկրների բյուջետային ծախսերն ըստ գործառնական նշանակության

Աղբյուրը՝ ՏՀԶԿ։

Անդրադառնանք ևս մի կարևոր հոդվածի՝ պետական ապարատի պահպանման ծախսերին։ Համաձայն Հայաստանի Հանրապետության 2019-21 թթ․ միջինժամկետ ծախսային ծրագրի, այն ՀՆԱ-ում շուրջ 6 տոկոս է՝ ՏՀԶԿ ամենախնայողական նորվեգական կառավարության ծախսերից շուրջ 30 տոկոսով ցածր։ Անզեն աչքով կարելի է եզրահանգել, որ չափից ավելի մեծ պետական ապարատի մասին Հայաստանում պետք չէ խոսել։

Օպտիմալացումն, իհարկե, անընդհատ պահանջվող գործընթաց է, և պարբերաբար անհրաժեշտ է պետական ապարատի տարբեր կառույցների արդյունավետության հարցադրումներն անել։

Դեռ Մաքս Վեբերն էր նկատել, որ բյուրոկրատիան ունի չմահանալու հակում՝ անկախ դրված նպատակի իրագործումից։ Սակայն, փոխկապակցված տնտեսության և հասարակության այժմյան պայմաններում, երբ պետությունից հանրային սպասումները չեն նվազում, պետական ապարատի մասշտաբի կրճատման առումով էական փոփոխություններ Հայաստանի Հանրապետությունում դժվար է ակնկալել։

Անգամ նախարարությունների կրճատումների պարագայում, քանի որ նախարարությունների առանցքային գործառույթները (core functions) պահպանվում են (դրանց հանրային պահանջարկի պատճառով)՝ տեղափոխվելով առավել մեծ նախարարություններ, ծախսերի էական խնայողություններ չեն կարող լինել, քանի որ այդ գործառույթները սպասարկող վարչությունները շարունակելու են պահպանվել։

Միաժամանակ, բյուջետային էական նոր մուտքերի բացակայության պարագայում (այդպիսիք որևէ փաստաթղթում նշված չեն), ոչ պետական շրջանակներում հաճախ առաջ քաշվող այն գաղափարը, որ կրճատումների գումարով հնարավոր կլինի զգալիորեն բարձրացնել աշխատավարձերը և արդյունքում արագորեն ու էապես փոխել քաղաքացիական ծառայության կազմն ու արտադրողականությունը, մեղմ ասած, կապ չունի իրականության հետ։

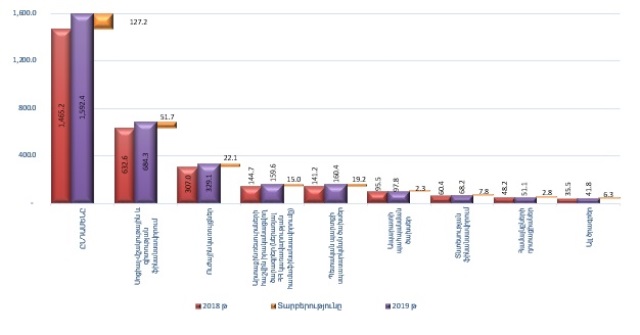

Հայաստանի Հանրապետության բյուջետային ծախսերի կառուցվածքը՝ 2019-21 թթ․ Միջնաժամկետ ծախսային ծրագրում

Մենք ունենք իրավիճակ, երբ նոր կամ ավելի որակյալ ծառայությունների հանրային պահանջարկի և դրանց օբյեկտիվ անբավարարության պայմաններում կա դրանց համար վճարելու, մեղմ ասած, ոգևորության պակաս։ Այս իրավիճակը ոչ նոր է, ոչ էլ հայկական։

Դեռևս 1920-ական թթ., երբ ԱՄՆ կառավարության բյուջետային ծախսերը ՀՆԱ մեջ 15 տոկոսի շուրջ էին, հանրային կառավարման հայտնի ամերիկյան վերլուծաբան Լեոնարդ Դ. Ուայթը գրել է․ Երկու գաղափար լայնորեն տարածված են ամերիկյան հարկատուների մոտ: Նրանք կարծում են, որ կան արտակարգ շատ անօգուտ կամ չափից ավելի վճարվող պետական պաշտոնյաներ, ինչպես նաև համոզված են, որ պետական պաշտոնյաների մեծամասնությունը ծույլ ու ոչ կոմպետենտ են …

Իսկ քաղաքային, նահանգային կամ դաշնային ծառայողը … մտածում է հավատարիմ ծառայության տարիների մասին, որոնք չեն երևում այն «պատուհաններից», որտեղից ծիկրակում է «հանրությունը», և քիչ հավանական չէ, որ ուսերը թոթվի՝ մտածելով․ «և որն էր այս մենի օգուտը»: Ինչպես փորձը ցույց է տալիս, պետական համակարգի՝ այս «բնականոն ճնշման» արդյունքում քայքայումից կասեցումը քաղաքական էլիտայի կողմից քաղաքացիական և այլ ծառայությունների պահպանումը և ճիշտ օգտագործումն է։

Դրա համար կարևոր է ոչ միայն համարժեք վարձատրությունը (որը լիովին մրցունակ է մասնավոր հատվածի հետ թերևս միայն մեկ յուրօրինակ երկրում՝ Սինգապուրում), այլև ամենօրյա, հետևողական կառավարումը (այդ թվում բովանդակային աշխատանքով ծանրաբեռնելը և աճի հնարավորություն ստեղծելը) և համալրման գործուն համակարգ ունենալը։ Թերևս ամենակարևոր խնդիրն այս ոլորտում պակասող կարողությունների ախտորոշումն ու դրանց ստեղծման ուղղությամբ աշխատանքների իրականացումն է՝ այդ թվում նաև ոչ ստանդարտ լուծումներով։

Հայաստանում, օրինակ, այսօր օրհասական է թվային օրակարգը ձևավորող և սպասարկող պետական կարողությունների ձևավորումը։ Կարծում եմ, օրինակ, որ նախարարությունների կազմում նման կարողությունների ձևավորումը և պահպանումը կլինի եթե ոչ անհնար, ապա ահավոր դժվար։ Ինչևէ, խնդիրը կոնկրետ ոլորտը չէ, այլ այնպիսի համակարգի և քաղաքական առաջնորդության առկայությունը,որ հնարավորություն կտա պարբերաբար ախտորոշել կարողությունների մակարդակը և դրանց զարգացման ուղղությամբ քայլեր կատարելը։ Գնումների միջոցով ծառայությունների ձեռք բերումը կարող է իրականացվել միայն ոչ առաջնային գործառույթների (non-core functions) համար:

Առանցքային կամ հիմնարար գործառույթների համար նման պատվիրակումը կամ գնումը կարող է երկարաժամկետ հատվածում աղետալի հետևանքներ ունենալ։ Եթե փորձենք ամփոփել, երևի թե կարելի է պնդել, որ զարգացման քիչ թե շատ լուրջ հեռանկարն համատեղելի չէ սահմանափակ կամ փոքր պետության հետ։ Եթե ենթադրենք, որ այժմյան վերաբաշխման մակարդակը սառեցվում է մեկ տասնամյակով, և մենք ունենալու ենք ՀՆԱ 23-24 տոկոսին համարժեք բյուջե, ապա մարդկային կապիտալի վերարտադրությունը լինելու է ցածր, ծառայությունների որակը լինելու է ցածր։

Հեռանկարում անհրաժեշտ են ավելի մեծ ծախսեր։Բնականաբար, դրանք պետք է աճեն այնպիսի տեմպով, որ տանելի լինի բիզնեսի համար։ Ո՞րն է այն նվազագույն մակարդակը, որին պետք է ձգտենք։ Ավստրալիայում, օրինակ, պահպանողական դիրքերից հանդես եկող հանրային քաղաքականության խումբն ունի Թիրախ30 անունով ծրագիր՝ նպատակ ունենալով պետության ծախսերն իջեցնելու շուրջ 35-ից մինչև 30 տոկոս։

Սակայն ոչ ավելի։ Ընդ որում, ինչպես նշում է գաղափարն առաջ տանող անկախ հետազոտությունների կենտրոնը, Ավստրալիայի ծախսերը բարձր չեն երկու հիմնական պատճառով՝ կենսաթոշակների ցածր ծախսերի պատճառով և սոցիալական ծախսերի մեծամասնությունը բավականաչափ կոշտ թիրախավորմամբ (միայն ստուգված կարիք ունեցողներին տրամադրելով)։ Եզրակացությունը, որ թերևս կարող ենք անել 21-րդ դարում Հայաստանի Հանրապետության նման փոքր պետության համար բյուջեին նվազագույն ծախսերի համար, դա ՀՆԱ շուրջ 35 տոկոսն է՝ էապես ներքև ՏՀԶԿ միջինից։ 30 տոկոսից վեր լինելու երկու գործոն կա՝ փոքր բաց տնտեսություն ունենալը, որը արտաքին շոկերին դիմակայելու համար լրացուցիչ ծախսեր է պահանջում, ինչպես նաև պարտադրված ռազմական ծախսերը։

Ընդ որում, սա միայն այն պայմաններում, եթե կենսաթոշակային համակարգի վերափոխման հարցադրումներ չարվեն։ Կուտակային համակարգի վերացումը նշանակում է առնվազն ՀՆԱ 40 տոկոսի վերաբաշխման հարցադրում, որը, հուսով եմ, չի արվի։ Անդրադառնանք այն հարցին, թե արդյո՞ք Հայաստանում հարկերն իրապես ծանր են։ Կրկին շեշտեմ, որ անհավասար օրենքի անհավասար կիրարկման փաստարկը և դրա հետևանքով անմրցունակ լինելը չեմ դիտարկում։ Դիտարկենք հարկերի ընդհանուր մակարդակը՝ Հայաստանում դրանք ՀՆԱ 21 տոկոսի շրջանակներում են։

Հարկերը և տուրքերը՝ ըստ 2019-21 Միջինժամկետ ծախսային ծրագրի

Այժմ անցնենք միջազգային համեմատություններին։ Ըստ ՏՀԶԿ վերոնշյալ աղբյուրի, ՏՀԶԿ միջինը շուրջ երկու անգամ գերազանցում է ՀՀ ցուցանիշը։ Կրկին համադրելի ենք ոչ թե նախկին խորհրդային երկրների, այլ Հնդկաստանի և Ինդոնեզիայի հետ։ Այս նմանությունը ոչ միայն տնտեսության նմանությունից է գալիս, այլև պետության հմտությունների և կարողությունների։

Կարևոր է գիտակցել, որ կարողությունների աճին զուգահեռ կմեծանան նաև հարկային մուտքերը, և դրանց զուգահեռ աճի պլանավորման պարագայում ՀՆԱ 35 տոկոս բյուջեն թվում է ոչ այնքան ֆանտազիա, այլ հստակ, թեկուզ երկարատև թիրախ։

Պետության եկամուտները որպես ՀՆԱ տոկոս և պետության եկամուտները մեկ շնչի հաշվով

Աղբյուրը՝ ՏՀԶԿ։

Կարծում եմ, հարկային բարեփոխումները պետք է դիտարկել նաև այս համատեքստում։ Անդրադառնամ մեկ դրույթի միայն՝ եկամտահարկի դրույքաչափերի համակարգին (բնականաբար, այն փոխկապակցված է հարկային օրենքների բազմաթիվ այլ դրույթների ու օրինաչափությունների հետ և առանձնացված դիտարկելը ամբողջ պատկերը երբեք չի տալիս, սակայն քննարկվող թեմայի տեսակետից այն շատ ցուցադրական օրինակ է):

Ես մշտապես դեմ եմ եղել եկամտահարկի հարթ դրույքաչափին ոչ միայն հանրային ֆինանսների դասագրքերում մշտապես տեղ գտնող ուղղահայաց արդարության (ավելի բարձր եկամտից՝ ավելի բարձր դրույքաչափով հարկի գանձում) գաղափարին հավատալով, որն արտահայտվում է պրոգրեսիվ եկամտահարկի գործիքով։

Եկամտահարկի համահարթեցումը որպես հարուստներին տրվող անարժան արտոնություն թե որպես ստեղծագործ և աշխատասեր անհատին հավասարության կապանքներից ազատում դիտարկելն, ի վերջո, գաղափարախոսության հարց է, և, ինչպես նշել եմ վերևում, այս հարցի պատասխանն ըստ էության, ժամանակի ոգու արտացոլումն է դիալեկտիկական պարբերաշրջանի տվյալ փուլում։ Ես դեմ եմ եկամտահարկի համահարթեցմանը նաև այն պատճառով, որ ունեմ զորեղ կասկածներ, որ Լաֆֆերի կորը (պնդում, որ այս պահին հարկերը բարձր են, և նույն եկամուտը կարելի է գանձել ավելի ցածր դրույքաչափերով) երբևէ փաստերով չապացուցված հրապուրիչ գաղափար է միայն (տես օրինակ, հայտնի տնտեսագետ Մենքյուի գնահատականը Լաֆֆերի գաղափարին), և որ դրա արդյունքում ստացվող ակցիզային հարկերով միայն լրացնելը կարող է անհնար լինել (ակցիզային հարկը քանի որ կոնկրետ ապրանքների վրա է, դրանց չափից ավելի բարձրացումը բերում է լայնածավալ մաքսանենգության կամ կոնտրաֆակտի՝ որակյալ ապրանքանիշի կեղծման և կրկնօրինակների արտադրության)։

Արդյունքում, ունեմ մտավախություն, որ, արդարացիության գաղափարից զատ, երկարատև հատվածում կունենանք պետության կարողությունների աստիճանական քայքայում՝ դրանց կառուցման փոխարեն։ Կարծում եմ, որ հարկման և ծախսերի բանավեճերը պետք է հետնապատկերում ունենան կառավարության ծախսերի չափի վերաբերյալ տեսլական։ Թիրախներ, որոնք թեև հիմա անհասանելի են, սակայն հստակ են ուղղության տեսակետից և կարելի է դրանց աստիճանաբար հասնել։ Թիրախներ, որոնք հավասարակշռում են պետության պարտականությունները քաղաքացիների և բիզնեսների բեռի հետ։ Ուրվականների վերոնշյալ ոխերիմ տանդեմից որևէ մեկի դոմինանտությունը հասարակության համար հղի է վտանգներով։

Հուսով եմ, որ այս հրապարակումը հետնապատկերում առկա պետության չափի մասին դիսկուրսը հետաքրքիր կդարձնի շատերին, և այն կդառնա հանրային լայն քննարկման առարկա:

Վաչե ԳԱԲՐԻԵԼՅԱՆ

Հեղինակը ՀՀ կենտրոնական բանկի նախագահի նախկին տեղակալ, ՀՀ ֆինանսների եւ ՀՀ միջազգային տնտեսական ինտեգրման և բարեփոխումների նախկին նախարար, Հայաստանի նախկին փոխվարչապետն է: Վաչե Գաբրիելյանն այժմ Հայաստանի ամերիկյան համալսարանի «Սիմոն Մանուկյան» գործարարության եւ տնտեսագիտության ֆակուլտետի դեկանն է: