Վարկավորման տեմպերը թուլացել են

Գործարարներն ու քաղաքացիները շարունակում են դժգոհել, որ վերջին շրջանում դժվարացել է ՀՀ բանկերից վարկեր ստանալը, իսկ դրամային վարկերի պարագայում` կարելի է ասել, դա անհնարին է դարձել։

Ու թեպետ Կենտրոնական բանկն ու առևտրային բանկերն այս դիտարկումներին պատասխանում են, թե այդ լուրերը խիստ չափազանցված են, և վարկավորումը պարզապես մի փոքր խստացել է, պաշտոնական վիճակագրությունն այլ բանի մասին է փաստում։ Այսպես, Ազգային վիճակագրության ծառայության տվյալները ցույց են տալիս, որ ՀՀ առևտրային բանկերի վարկային պորտֆելը նվազել է և շարունակում է նվազել։ Ընդ որում, ըստ այդ թվերի` վարկավորման տեմպերը սկսել են թուլանալ միայն այս տարվա սկզբից, սակայն դա այդպես չէ։ Օրինակ, նախորդ տարվա դեկտեմբերի վերջի դրությամբ` վարկային ներդրումների ծավալը կազմել է 1 տրիլիոն 994.5 միլիարդ դրամ։Նոյեմբերի համեմատ` ցուցանիշն աճել է շուրջ 124 միլիարդ դրամով կամ 6.6%-ով։ Սակայն դա ոչ թե աճ է, այլ արտարժույթի վերագնահատման էֆեկտ։

Աճել է տարադրամով վարկային պորտֆելի մեծությունը (շուրջ 10%-ով), ինչը պայմանավորված է դրամի արժեզրկմամբ։ Իսկ դրամային վարկերի ծավալը մնացել է անփոփոխ (ընդամենը 0.24% աճ)։ Իսկ այս տարվա հունվար-փետրվարին բացարձակ թվով նվազել են թե՛ դրամային, թե՛ դոլարային վարկերի ծավալները։ Այսպես, ընդհանուր վարկային ներդրումների ծավալը փետրվարի վերջին կազմել է 1 տրիլիոն 916.7 միլիարդ դրամ։ Դեկտեմբերի սկզբի համեմատ ՀՀ առևտրային բանկերի վարկային պորտֆելը նվազել է 77.7 միլիարդ դրամով կամ 3.9%-ով։ Այդ թվում` տարադրամով վարկերը նվազել են 4.2%-ով, դրամային վարկերը` 3.2%-ով։ Սա, իհարկե, չի նշանակում, որ բանկերն ընդհանրապես վարկ չեն տալիս։ Սա նշանակում է, որ բանկերն ավելի շատ վերցնում են, քան տալիս։

Կա ևս մեկ մտահոգիչ ցուցանիշ` ժամկետանց վարկերի աճը։ ՀՀ ԿԲ տվյալների համաձայն` 2015 թվականի փետրվարի վերջին ՀՀ բանկային համակարգում ժամկետանց վարկերի ծավալը կազմել է 37.5 միլիարդ դրամ, որը ընդհանուր վարկային ներդրումների 1.96%-ն է։ Շուրջ մեկ տարի առաջ` 2014 թվականի մարտին, ժամկետանց վարկերի ծավալը 25.9 միլիարդ դրամ էր (ընդհանուր վարկային ներդրումների 1.54%-ը)։ 1 տարվա ընթացքում ժամկետանց վարկերը կիսով չափ ավելացել են (11.6 միլիարդ դրամով կամ 44.8%-ով)։ Այսինքն՝ ֆիզիկական և իրավաբանական անձինք դժվարություններ ունեն վարկային մարումները կատարելու հարցում։

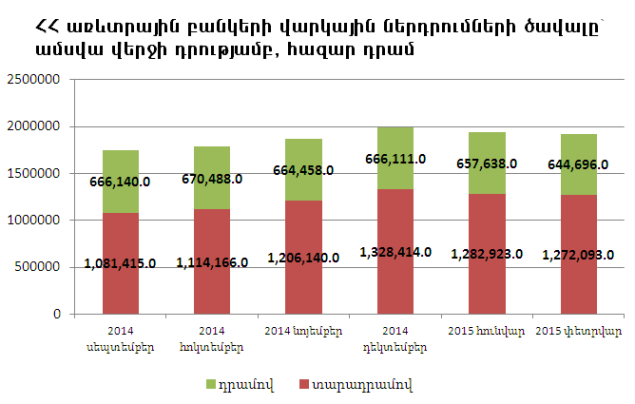

Պաշտոնական տվյալները ցույց են տալիս նաև, որ ՀՀ բանկային համակարգի վարկային պորտֆելը դոլարայնացվել է։ 2015 թվականի փետրվարի վերջին վարկային ներդրումների 66.4%-ը տարադրամով վարկերն են (ծավալը` 1 տրիլիոն 272 միլիարդ դրամ), 33.6%-ը` դրամային վարկերը։ Մինչդեռ 2014 թվականի մարտին դրամով և տարադրամով վարկերի հարաբերակցությունը 37.7% / 62.3% էր։

Ընդ որում, դատելով ԿԲ հայտարարություններից` տարադրամով վարկերի տեսակարար կշիռը շարունակելու է աճել։ «Առաջին եռամսյակում ուժի մեջ է մտել բանկերի կողմից ներգրավված երկարաժամկետ միջոցների դիմաց պարտադիր պահուստավորման զրոյական կամ թույլ մեխանիզմը, և իրականացվել են մակրոպրուդենցիալ այլ միջոցառումներ: Մասնավորապես, ՀՀ-ում գործող բանկերի կողմից միջազգային ֆինանսական կազմակերպություններից ներգրավված և բանկերի կողմից թողարկված պարտատոմսերով ներգրավված երկարաժամկետ միջոցները ենթակա են զրոյական կամ նվազեցված դրույքաչափով պարտադիր պահուստավորման: Մակրոպրուդենցիալ միջոցառումների շրջանակներում մեղմացվել են արտաքին վարկանիշերի առկայության դեպքում ռեզիդենտ ոչ ֆինանսական կազմակերպությունների նկատմամբ պահանջների և արտահանմամբ զբաղվող վարկառուների արտարժութային վարկերի համար սահմանվող ռիսկի կշիռները»,- նշվում է ՀՀ ԿԲ մարտի 24-ի վերաֆինանսավորման տոկոսադրույքի վերաբերյալ արձանագրության մեջ:

ԿԲ-ն նշում է, որ կատարված փոփոխությունները հնարավորություն կտան կարճ ժամկետում նվազեցնել պարտադիր պահուստավորման արդյունավետ դրույքը և իրական խթաններ ստեղծել բանկերի կողմից երկարաժամկետ ֆինանսավորման միջոցներ ներգրավելու համար. «Այսինքն` դա իր հերթին` դրամավարկային պայմանների թուլացում էր, որը ՀՀ կառավարության և մի շարք միջազգային ֆինանսական կազմակերպությունների (Համաշխարհային բանկ, Ասիական զարգացման բանկ, KfW բանկ, Եվրոպական ներդրումային բանկ) հետ մատչելի պայմաններով ֆինանսավորման տարբեր սոցիալական (բնակարաններ երիտասարդ ընտանիքներին, ուսանողական վարկեր և այլն) և առանձին ոլորտների (ՓՄՁ աջակցության, գյուղատնտեսության, վերականգնվող էներգիայի, բնակարանային ֆինանսավորման և այլն) ծրագրերի իրականացման հետ մեկտեղ` կընդլայնի վարկավորման հնարավորությունները և առաջիկայում ևս կնպաստի տնտեսական ակտիվության աճին»:

Իրականում սա նշանակում է, որ ԿԲ-ն բանկերին շահագրգռում է` միջոցները` վարկավորման ռեսուրսները, լրացնել ոչ թե ներքին շուկայից` դրամով, այլ արտաքին աշխարհից` արտարժույթով։

Ի դեպ, նկատենք նաև, որ 2-3 տոկոսային կետով ավելացել են նաև առևտրային բանկերի կողմից տրամադրվող վարկերի տոկոսադրույքները։ Ըստ ԿԲ-ի` ՀՀ առևտրային բանկերի վարկերի միջին տոկոսադրույքը փետրվարի վերջին 18.71% է` հունվարի 16.77%-ի դիմաց։ Այս ամենը, ինչ խոսք, անհարմարություններ է ստեղծում բիզնեսի համար։ Նման տոկոսադրույքներով և վարկավորման խիստ պայմաններով միամտություն կլինի հուսալ տնտեսական աճի մասին։

Սակայն ԿԲ-ն նույն հաղորդագրության մեջ մի ուշագրավ ձևակերպում է ներկայացրել. «ԿԲ-ի կողմից նախորդ տարվա վերջին դրամավարկային պայմանների կտրուկ խստացման արդյունքում հաջողվեց կարճ ժամկետում թուլացնել տարեվերջի զարգացումների ազդեցությամբ ՀՀ ֆինանսական և ապրանքային շուկաներում ստեղծված լարվածությունը` դրանով իսկ կանխելով այդ դրսևորումների բացասական ազդեցությունը տնտեսական ակտիվության վրա»:

Ասել է թե` այո, մենք խստացրինք դրամավարկային պայմանները, ինչը նպաստավոր չէ բիզնեսի համար։ Սակայն, եթե այդպես չանեինք` վիճակը շատ ավելի տխուր կլիներ։ Ի դեպ, իրավիճակի` է՛լ ավելի տխուր լինելու վերաբերյալ ԿԲ-ն ևս մեկ ուշագրավ ձևակերպում է տվել. «2015թ. առաջին եռամսյակի անցած երկու ամիսների ընթացքում գյուղատնտեսության և շինարարության ճյուղերի` սպասվածից բարձր աճերով պայմանավորված` ՀՀ տնտեսական ակտիվության ցուցանիշն աճել է 2.5%-ով»:

Պարզ ասած, Կենտրոնական բանկն ասում է` մենք չէինք սպասում, որ 2.5% կլինի։ Թեպետ պետք է նշել, որ իրատեսական գնահատականների հարցում Կենտրոնական բանկը շատ ավելի անկեղծ է։

Դեռ փետրվարի վերջին Կենտրոնական բանկը հրապարակեց գնաճի հաշվետվությունը, որում նշված էր, որ տնտեսական աճը 2015 թվականին գնահատվում է 0.4-2.0% միջակայքում։ Այսինքն` ըստ ԿԲ-ի, ամենալավատեսական սցենարի դեպքում` տնտեսական աճը բյուջեի ցուցանիշից առնվազն 2 անգամ ցածր է լինելու։

Սակայն դրա մեջ ԿԲ-ն հաստատ մեղքի բաժին չունի։ Համեմայն դեպս, վերջին շրջանում ԿԲ հաղորդագրությունների տողատակում, առաջին հերթին` կարդացվում է հենց այդ միտքը։