Տիգրան Սարգսյանի պատասխանը՝ Ռոբերտ Քոչարյանին. Շինարարության «Փուչիկի», տնտեսական աճի և հիպոթեքի մատչելիության մասին

Շինարարության ոլորտի փուչիկը հայկական ֆենոմեն չէ: Այն ժամանակ առ ժամանակ առաջանում, պայթում և ապա լայնորեն քննարկվում է բազմաթիվ երկրներում: Ակտիվների գների փուչիկը ոչ թե քաղաքական, այլ տնտեսագիտական կատեգորիա է: Դրա ամենապարզ սահմանումն այն է, որ ակտիվի (շենքերի, այլ գույքի) շուկայական գինն էականորեն բարձրանում է երկարաժամկետ հատվածում տնտեսական հիմնարար գործոններով պայմանավորված դրա արժեքից: Հետահայաց վերլուծությունը ցույց է տալիս որ այս շեղումը հիմնականում կրում է սպեկուլյատիվ բնույթ, որի տևողությունը որևէ եզակի գործոնով չի կանխորոշվում և ճշգրտորեն չի կանխատեսվում: Այն ավելի սուր է արտահայտվում, երբ այդ ակտիվի նկատմամբ պահանջարկն անընդհատ ավելանում է, իսկ առաջարկը հնարավոր է ստեղծել միայն որոշակի ժամանակի ընթացքում: Պահանջարկի այսպիսի առաջընթաց աճը, առանց առաջարկի համապատասխան աճի, բերում է ակտիվի գնի էլ ավելի բարձրացման, որն իր հերթին առաջացնում է այդ ակտիվի լրացուցիչ պահանջարկ՝ ապահովելով երկարաժամկետ բարձր եկամտաբերության պատրանք:

Գնային փուչիկի դեպք կարող է լինել, օրինակ, երբ բնակարանի գինը թանկանում է շատ ավելի արագ, քան բնակչության եկամուտները: Այս իրավիճակում առաջանում է արագ և մեծ գումարներ աշխատելու գայթակղություն, որը դրսևորվում է բնակարանների առք ու վաճառքի գործարքների ավելացմամբ (սպեկուլյատիվ գործարքներ), ինչն էլ իր հերթին ավելի է մեծացնում բնակարանների նկատմամբ պահանջարկն և արդյունքում հանգեցնում բնակարանների գների էլ ավելի մեծ աճի: Նման դեպքերում հաճախ սկսում են առաջարկել ավելի թանկ կամ «էլիտար» բնակարաններ: Իհարկե, կան բազմաթիվ գործոններ, որ առժամանակ բացատրում են նման զարգացումը՝ արտաքին պահանջարկ, որևէ այլ տնտեսական հատվածի առաջանցիկ աճով պայմանավորվածություն և այլն:

2000-ական թվականների սկզբում տնտեսագետների մեծամասնության կարծիքն (հայտնի կերպով ձևակերպված այն ժամանակ ԱՄՆ պահուստային համակարգի նախագահ Ալան Գրինսփանի կողմից) այն էր, որ անհնար է հստակորեն ախտորոշել ակտիվի փուչիկը իր ստեղծման և զարգացման պահին: Այդ իսկ պատճառով, փաստարկվում էր, որ «փուչիկանման» զարգացումների պարագայում տնտեսության համար ավելի նպատակահարմար է թույլ տալ, որ այդ փուչիկը ինքնուրույն պայթի, իսկ հետո համապատասխան քաղաքականությամբ նպաստել տնտեսության վերականգնմանը, քան կոշտ քաղաքականությամբ խաթարել սխալ ախտորոշված իրականում առողջ տնտեսական աճը: Ֆինանսատնտեսական ճգնաժամից հետո տնտեսագետներից մեծամասնությունը կարծիքն արդեն սկսեց գալ այն դրույթին, որ իշխանությունները պետք է որոշակի ուշադրություն դարձնեն ակտիվների գներին, և համապատասխան քաղաքականությամբ փորձեն որոշակիորեն կարգավորել շուկան: Միաժամանակ, քանի որ նրանք նաև համակարծիք են, որ չի կարելի ոչ մի կերպ թիրախավորել այդ գները, դեռևս առկա է վիճաբանություն այդ կարգավորման ձևերի և մեթոդների վերաբերյալ՝ ի լրումն կանխատեսելիության հին բանավեճի:

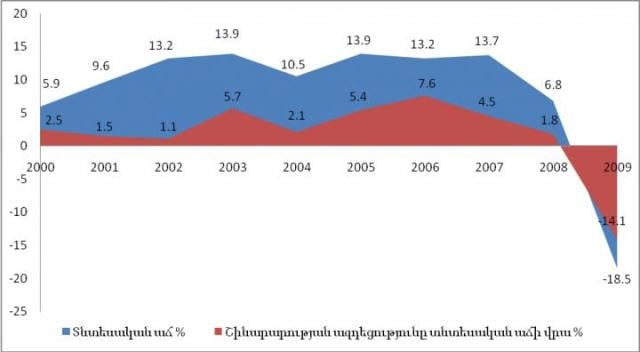

Հայաստանում ևս շինարարության ոլորտի իրական պատկերն ամբողջացավ համաշխարհային ֆինանսա-տնտեսական ճգնաժամի ֆոնին, որն առավել ցցուն դարձրեց շինարարական ոլորտի սպեկուլացիոն աճն և պատճառ հանդիսացավ ճյուղի շեշտակի անկնման (51.9%), ինչն իր հերթին բերեց 18.5 % տնտեսական անկնման (շինարարության մասնաբաժինը անկնման մեջ կազմեց 14.1 %): Երևույթի մանրամասն վերլուծությանը կարելի է ծանոթանալ ԱՄՀ հրապարակման մեջ (ARMENIA’S HOUSING BOOM-BUST CYCLE):

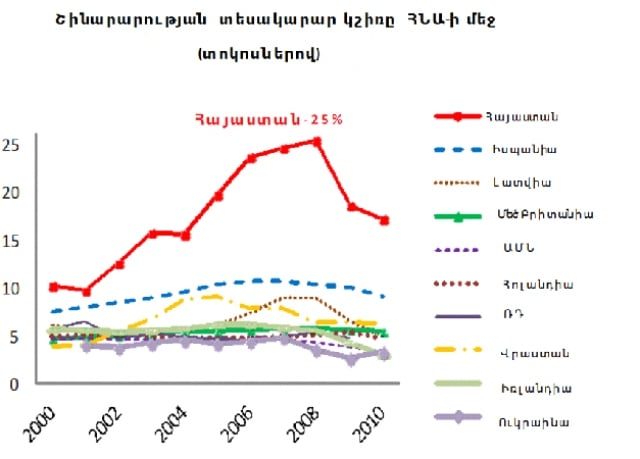

Այստեղ բավ է միայն երկու պատկեր այդ վերլուծությունից:

Վերևի պատկերից պարզ երևում է, որ 2004-2008 թթ. բարձր տնտեսական աճի, ինչպես նաև 2009 թ. խորն անկման առյուծի բաժինը շինարարության ճյուղինն էր: Իսկ Հայաստանում այդ անկման հատկապես ցավոտ լինելու հաճախակի հնչող հարցապնդման պատասխանը ևս պատկերավոր երևում է հաջորդ պատկերից՝ շինարարությունը ՀՆԱ-ում 2008 թվականին հասավ աննախադեպ մասնաբաժնի, ինչը չէր կարող երկարաժամկետ հատվածում կայուն լինել:

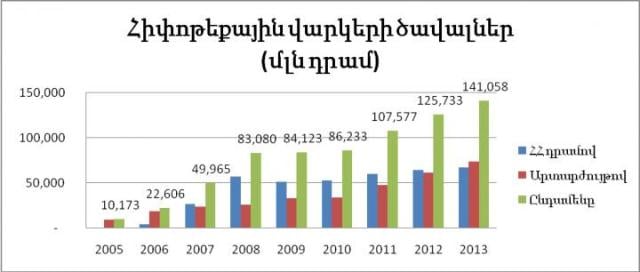

Ճգնաժամը բոլորիս ակնհայտ դարձրեց, որ թույլ դիվերսիֆիկացված տնտեսության կառուցվածքը շատ խոցելի է: Այդ պատճառով մենք ձեռնամուխ եղանք դիվերսիֆիկացման քաղաքականությանը, որն արդեն իսկ արդյունքներ է տալիս: Իսկ ինչ վերաբերում է շինարարության ոլորտին, ապա դրա անխուսափելի անկումը կարգաբերելու համար իրականացրեցինք Գյումրիում սոցիալական մեծամաշտաբ շինարարություն, վերջին 5 տարիների ընթացքում միջին տարեկան կտրվածքով 2007 թվականին նախորդող 10 տարվա համեմատ շուրջ 2 անգամ ավելի ներդրումներ կատարեցիք ճանապարհաշինության բնագավառում, հիպոթեկային վարկերի հասանելիության համար ստեղծվեցին համապատասխան ենթակառուցվածքներ, որոնց միջոցով իրականացվեց մի շարք ծրագրեր (ՀՀ նախագահի նախաձեռնությամբ մեկնարկեց և հաջողությամբ իրականացվում է «Երիտասարդ ընտանիքին՝ մատչելի բնակարան» ծրագիրը): Արդյունքում՝ ՀՀ-ում վերջին 5-6 տարիների հիփոթեքային վարկերի ծավալի դինամիկ աճը ուղեկցվել է նաև տոկոսադրույքների նվազմամբ և ՀՀ դրամով հիփոթեքային վարկերի տեսակարար կշռի աճով: Բավարար է ներկայացնել մի քանի վիճակագրական տվյալներ՝

1. 2013 թվականի նոյեմբերի դրությամբ հիփոթեքային վարկերի ծավալը կազմել է շուրջ 141 մլրդ դրամ, ինչը շուրջ 3 անգամ գերազանցում է 2007 թվականի նույն ցուցանիշը՝ 49 մլրդ: Ընդ որում՝ 2013 թվականի 141 մլրդ դրամից շուրջ 68 մլրդը ՀՀ դրամով է, իսկ 73 մլրդը՝ արտարժույթով, 2007 թվականի 49 մլրդ դրամից շուրջ 26 մլրդը ՀՀ դրամով է, իսկ 23 մլրդը՝ արտարժույթով:

2. 2013 թվականին հիփոթեքային վարկերի տոկոսադրույքը միջինում թե՛ դրամային, թե՛ դոլարային վարկերի համար նվազել է մինչև 12%, իսկ 2008 թվականին դրամայինը՝ շուրջ 15%, դոլարայինը՝ շուրջ 17%:

3. 2013 թվականին հիփոթեքային վարկերի 72 % եղել է 5 տարուց ավելի ժամկետայնությամբ, իսկ 2007 թվականի նույն ցուցանիշը կազմել է ընդամենը 34 %:

4. 2013 թվականին հիփոթեքային վարկերը ՀՀ տարածքում բաշխված են եղել հետևյալ համամասնությամբ՝ 74% Երևան, 26% ՀՀ մարզեր, մինչդեռ 2007 թվականին համապատասխանաբար՝ 88% և 12 %, իսկ 2005 թվականին համապատասխանաբար՝ 96% և 4%:

Հ.Գ. Հասկանալի է, որ շատերի համար անցյալի՝ այսօրվա իրականության հետ համադրված, վերլուծությունները անցանկալի են և տհաճ: Այսօր մենք իրավունք չունենք չխոսել այս ամենի մասին, քանի որ հենց անցյալից դասեր քաղելն է այն գրավականը, որ ապագայում սխալվելու հավանականությունը բեկվելու է: Պետք է նայել առաջ, աշխատելով միասին գտնել մեր երկրի, տնտեսության առջև ծառացած մարտահրավերների լուծման ուղիները:

ՏԻԳՐԱՆ ՍԱՐԳՍՅԱՆ

ՀՀ վարչապետ