Հայկական բանկերի «մազոխիզմը»

Ինչպես արդեն տեղեկացրել ենք` ՀՀ նախկին վարչապետ Հրանտ Բագրատյանն օրերս հանդես էր եկել օրենսդրական 2 առաջարկներով, որոնք երկուսն էլ ուղղված էին ազգային դրամի ամրապնդմանը։

Առաջին նախագծով Հրանտ Բագրատյանն առաջարկում էր 2014-ի հունվարի 1-ից արգելել ՀՀ տարածքում արտարժութային գները (ՀՀ կառավարությունն իր եզրակացության մեջ նշել էր, որ անհասկանալի է «արտարժութային գներ» հասկացությունը): Իսկ երկրորդով առաջարկում էր փոփոխություն կատարել «Բանկերի և բանկային գործունեության մասին» օրենքում և սահմանել, որ 2014թ. հունվարի 1-ից ՀՀ տարածքում բանկերի կողմից վարկերը տրամադրվում են բացառապես ՀՀ դրամով։ Այսինքն՝ Բագրատյանն առաջարկում էր արգելել արտարժութային վարկավորումը։ Ըստ Հրանտ Բագրատյանի՝ այդ փոփոխության արդյունքում` բոլոր տնտեսվարող սուբյեկտները կհայտնվեն հավասար տնտեսվարման դաշտում, կամրապնդվի ազգային արժույթը՝ դրամը, կխնայվեն միջազգային պահուստները:

Արդեն գրել ենք նաև, որ կառավարությունը, պահպանելով քաղաքավարության բոլոր կանոնները, մերժել է Բագրատյանին։ Այսինքն՝ բացասական եզրակացություն է տվել և գտել, որ այդ փոփոխությունները նպատակահարմար չեն։

Մինչև բացասական եզրակացություն տալն ավելացրել են, որ իրենք նույնպես մտահոգված են ՀՀ տնտեսության դոլարիզացման կանխմամբ և «կարևորում են ՀՀ ազգային արժույթի ամրապնդումն ու դրա նկատմամբ վստահության բարձրացմանն ուղղված միջոցառումների, այդ թվում` ՀՀ տարածքում ազգային արժույթով ֆինանսավարկային գործառնությունների տարածմանն ու ընդլայնմանն ուղղված քաղաքականության իրականացումը»։ Սակայն ավելացրել են, որ գործող օրենսդրությունը թույլ է տալիս լուծել այդ խնդիրները։

Սակայն ամենահետաքրքիրը, թերևս, վարկերին վերաբերող մասն է։ Կառավարությունը նախ` արդարացել էր` նշելով, որ ՀՀ տարածքում ֆինանսավարկային կազմակերպությունների կողմից սպառողական վարկերը տրամադրվում են միայն ՀՀ դրամով, իսկ արտարժույթով տրամադրվում են հիմնականում միայն բիզնես վարկերը` որը պայմանավորված է տնտեսվարող սուբյեկտների կողմից արտերկրի գործընկերների հետ ունեցած առևտրային հարաբերություններով:

Այնուհետև նշել են, որ ֆինանսավարկային կազմակերպությունների գործունեության կարգավորման նորմատիվներով տարբերակված պահանջներ են սահմանվում արտարժութային և դրամային ակտիվների համար` ընդ որում, արտարժութայինի դեպքում՝ ավելի խիստ: Իսկ դրա արդյունքում ստեղծված է մի իրավական դաշտ, որի պարագայում արտարժույթով վարկավորումը բանկերի համար դառնում է ավելի ծախսատար և համեմատաբար ոչ ձեռնտու:

Այս պնդումը հատուկ ուշադրության է արժանի։ Ստացվում է այսպես՝ բանկերն իրենք կնախընտրեին վարկավորումն ամբողջությամբ իրականացնել դոլարով, սակայն, քանի որ բիզնեսմեններին դոլարն ավելի ձեռնտու է՝ իրենք իրենց վնաս տալով՝ համաձայնում են վարկավորել դոլարով։ Մոտավորապես սա է փորձում ասել կառավարությունը։ Սակայն բավական է զրուցել բանկից վարկ վերցրած գործարարների հետ` համոզվելու համար, որ հատկապես խոշոր ու երկարաժամկետ վարկավորման պարագայում բանկն ինքն է ստիպում դոլարով վարկ վերցնել։ Ընդ որում, բացի ԿԲ-ի կողմից սահմանված խիստ նորմատիվներից՝ հայաստանյան բանկերը դոլարով վարկ տրամադրելիս նաև մեկ այլ՝ «կամավոր վնաս» են կրում. դոլարային վարկերի համար առաջարկում են 0.5-1 տոկոսային կետով ավելի ցածր տոկոսադրույք։

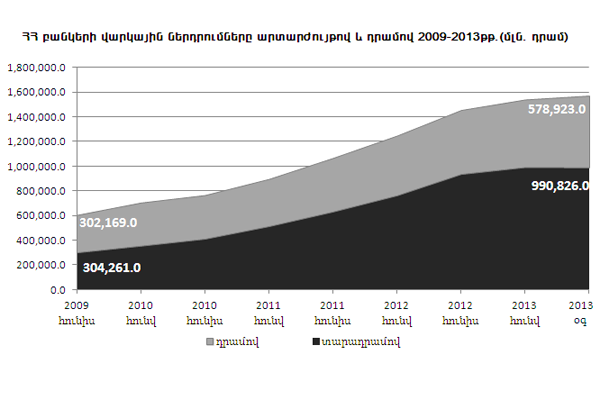

Այսինքն՝ դոլարային վարկը տրամադրում են ավելի էժան պայմաններով։ Եվ հիմա ամենահետաքրքիր պահը։ Պարզվում է՝ որքան կառավարությունը փորձում է նվազեցնել դոլարիզացիայի մակարդակն ու խստացնում է պայմաններն արտարժութային ակտիվների նկատմամբ՝ հայաստանյան բանկերն ավելի շատ են սկսում դոլարով վարկավորել։ Այս մասին վկայում է պաշտոնական վիճակագրությունը։ 2009թ. կեսին, Ազգային վիճակագրական ծառայության տվյալների համաձայն, առևտրային բանկերի վարկային ներդրումների ծավալը (տրամադրված վարկերը) կազմում էին 606.4 միլիարդ դրամ: Այդ թվում՝ 302.2 միլիարդը դրամով տրամադրված վարկեր էին, 304.2 միլիարդը՝ արտարժույթով։

Այսինքն` դոլարով և արտարժույթով վարկերն իրենց տեսակարար կշիռներով գրեթե հավասար էին։ Հիմա դիտարկենք ամենաթարմ տվյալները։

2013թ. օգոստոսի վերջի դրությամբ վարկային ներդրումների ծավալը կազմել է 1 տրիլիոն 569.7 միլիարդ դրամ (2009 թվականի համեմատ աճել է 2.5 անգամ)։ Սակայն ուշադրություն դարձրեք համամասնությանը։ Այդ գումարից 990.8 միլիարդը (63.1%-ը) արտարժույթով տրամադրված վարկեր են։ Հայաստանյան բանկերի արտարժութային վարկային պորտֆելն աճել է 3.2 անգամ, իսկ դրամայինը՝ 1.9 անգամ (302.2 միլիարդից հասնելով 578.9 միլիարդի)։

Այսինքն` հանգում ենք զարմանալի եզրակացության։ Հայաստանյան բանկերը 4 տարի շարունակ ինքնակամ գործել են ի վնաս իրենց` վարկավորման հարցում շեշտը դնելով ոչ ձեռնտու արտարժութային վարկերի վրա։ Հանուն բիզնեսի և հանուն երկրի տնտեսական ակտիվության, որովհետև, ինչպես նշել էր կառավարությունը, ֆինանսավարկային կազմակերպությունների կողմից ընդհանուր արտարժութային վարկավորման կտրուկ արգելումը և սահմանափակումը երկրի ֆինանսատնտեսական զարգացման ներկա փուլում կարող է հանգեցնել տնտեսական ակտիվության անկման:

Իհարկե, բոլորն են հասկանում, որ նման բան չի կարող լինել։ Բանկերը, այն էլ` հայաստանյան, երբեք ոչինչ չեն անում՝ ի վնաս իրենց։ Սա նշանակում է, որ, եթե բանկը, թեկուզ ոչ ձեռնտու պայմաններով, արտարժութային վարկ է տրամադրում, ապա փոխարենը` անպայման պետք է ստանա մի այնպիսի օգուտ, որը լիարժեքորեն կծածկի վնասը։ Իսկ այդ օգուտներից մեկը վստահությունն է:

Վստահություն՝ արտարժույթի նկատմամբ։ Այսինքն` բանկի համար ավելի ձեռնտու է 10 տարով խոշոր վարկը տրամադրել դոլարով ու ավելի ցածր տոկոսով, քան դրամով։ Որովհետև ոչ ոք ՀՀ-ում չգիտի, թե 10 տարի հետո դրամի հետ ինչ կկատարվի։ Մանավանդ հիմա, երբ չի կարելի բացառել, որ մոտ ապագայում, մեկ էլ տեսար, դրամին փոխարինեց ռուբլին։ Այնպես որ, արտարժութային վարկերից շահում է ոչ թե բիզնեսը կամ տնտեսությունը, այլ առաջին հերթին՝ բանկերը։

«168 ԺԱՄ»