«Հնարավոր է դրամը դարձնել մեր երկրի ու ժողովրդի փայլուն տնտեսական ապագայի հիմքը»

Դրամագետ, ֆինանսական խորհրդատու և նորարար Արմեն Փափազյանը ֆինանսա-տնտեսական գիտությունների դոկտորի աստիճան է ստացել Քեմբրիջի համալսարանում:

Նա կերտել է Միջին Ասիայի կապիտալի շուկայի պատմության մի կարևոր մասը: Որպես DIFX-ի (NASDAQ Dubai-ի) նորարարությունների ու զարգացման գծով գլխավոր կառավարիչ` դոկտոր Փափազյանը ղեկավարել է Միջին Ասիայի առաջին կառուցվածքավորված արժեթղթերի հարթակի ստեղծումը` Morgan Stanley-ի, Deutsche Bank-ի և Merrill Lynch-ի հետ համատեղ: Նա նաև գլխավորել է այդ տարածաշրջանի առաջին վաճառման ենթակա արժեթղթերի և Sukuk ինդեքսների (ցուցանիշերի) ստեղծումը HSBC-ի հետ: Ինչպես նաև նրա աջակցությամբ տարածաշրջանում, Ամերիկյան բորսայի հետ մեկտեղ, առաջին անգամ իրականացվել է փոխարկելի արժեթղթերի կրկնակի թողարկում: Արմեն Փափազյանն այնուհետև UBS AG-ում ստանձնել է Իսլամական ֆինանսների կառավարչի պաշտոնը: Նրան հաջողվել է մուտք գործել այնպիսի բարձրակարգ հաճախորդների միջավայր, որոնց թվում են Ֆրանսիական Գանձարանը, Մալազիայի ազգային հարստության ֆոնդը, ինչպես նաև մի շարք կառավարական ներդրումային կազմակերպություններ Դուբայում, Աբու Դաբիում և Պարսից Ծոցում: 2010թ. նա ստեղծել է Keipr խորհրդատվական ընկերությունը և աշխատել աշխարհի տարբեր երկրներում: 2011թ. հրավիրվել է համաշխարհային FT Investment Banking Awards-ին (Լոնդոն)` որպես ժյուրիի անդամ, և որպես դասախոս՝ Սորբոնի համալսարանում ներկայացնելու իր ուշագրավ գաղափարները` միջազգային պետական վարկային ճգնաժամի շուրջ: 2013թ. դոկտոր Արմեն Փափազյանն իր ներկայացրած առաջադեմ գաղափարների համար ստացել է Alpha Centauri հեղինակավոր մրցանակը (ԱՄՆ, Դալաս): Միացյալ Թագավորությունում հաստատված մեր հայրենակիցն այսօր աշխատում է ֆինանսական և տնտեսական ոլորտի ամենաթեժ թեմաների շուրջ. նա դրամական տնտեսության, կապիտալի շուկաների և Իսլամական ֆինանսների փորձագետ է: Արմեն Փափազյանի ճկուն գաղափարներն օգնել են շատ կառավարությունների ու միջազգային ընկերությունների՝ բազմաթիվ ծրագրերի ու քաղաքականությունների ֆինանսական մոդելավորման, կառավարման, պլանավորման և իրականացման հարցերում: Հայաստանի արժութային միջավայրի ներկա փոփոխությունների շուրջ Արմեն Փափազյանը Լոնդոնից հատուկ հարցազրույց է տվել «168 Ժամին»՝ ներկայացնելով իր վերլուծություններն ու մոտեցումները ներկա զարգացումներին:

– Պարոն Փափազյան, անցյալ ու այս շաբաթ hայկական դրամն արժեզրկման ցուցանիշ է սահմանել. ԱՄՆ դոլարի փոխարժեքը բարձրացել է՝ որոշ բանկերում հասնելով մինչև 450 հայկական դրամի, այսօր այն 442-ի շուրջ է: Հայաստանի Կենտրոնական բանկը դրամի անկումը բացատրել է միջազգային զարգացումներով: Ո՞րն է Ձեր մեկնաբանությունը:

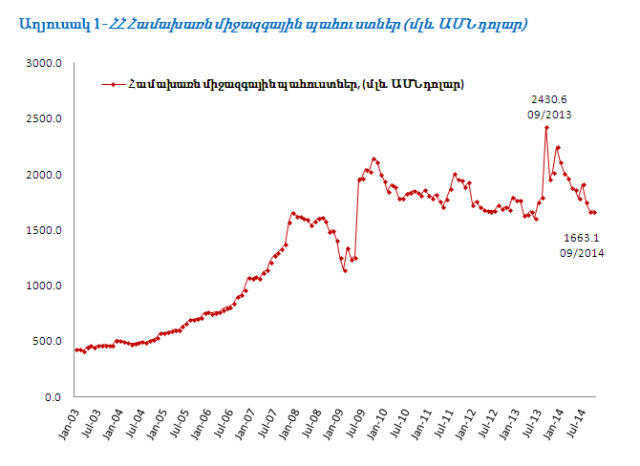

– Երևույթը, իսկապես, լուրջ մտահոգության առիթ դարձավ ֆինանսական հայաշխարհում` ընդ որում, ոչ միայն Հայաստանում, այլ նաև՝ սփյուռքում: Տեղի ունեցածը, իրոք, առնչվում է միջազգային շուկային և նաև՝ տարածաշրջանային տնտեսական ու քաղաքական որոշ խնդիրների: Բայց դա չի նշանակում, թե մեր դրամական քաղաքականության մեջ ամեն ինչ նորմալ է, և մենք այնտեղ լուրջ խնդիրներ չունենք: Հայաստանի Կենտրոնական բանկը սրանից առաջ հաճախ է շրջանցել արժեզրկման վտանգները, բայց այս անգամ թույլ տվեց, որ այն տեղի ունենա: Պատճառները տարբեր են, որոնցից մեկն այն է, որ 2013թ. սեպտեմբերից մինչև 2014թ. սեպտեմբեր, այսինքն` վերջին մեկ տարվա ընթացքում, Հայաստանի համախառն միջազգային պահուստները 31%-ով նվազել են (2430.6 միլիոն ԱՄՆ դոլարից` մինչև 1663.1 միլիոն ԱՄՆ դոլար (աղյուսակ-1. 1-8 աղյուսակները կազմվել են` ՀՀ ԿԲ, իսկ 9-րդ աղյուսակը՝ ՀՀ ԱՎԾ տվյալների հիման վրա):

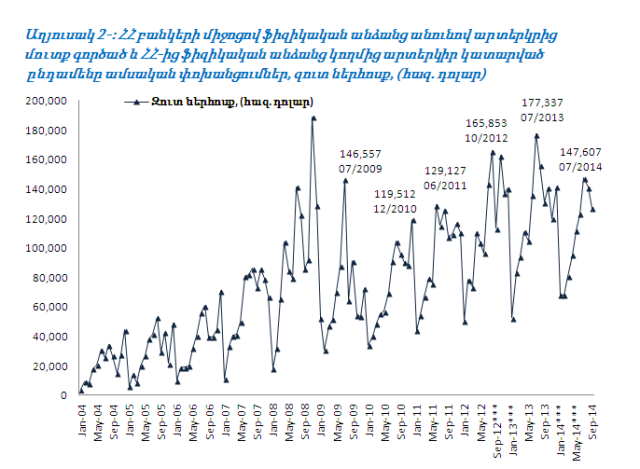

Սա նշանակում է, որ Հայաստանի ԿԲ-ն, այո, դեռ պահուստներ ունի, բայցևայնպես անհրաժեշտ է գտնում ավելի զգույշ ձևով օգտագործել այդ պահուստները: Կարծում եմ՝ ԿԲ-ն ավելի թույլատրողական քաղաքականություն է վարում, որովհետև Հայաստանի արտարժութային իրավիճակը տարբեր լուրջ խնդիրներ ունի, և Հայաստանն այդ պահուստների լուրջ կարիքն ունի: Սկսած դրսից Հայաստանի ֆիզիկական անձանց փոխանցվող գումարներից (Ռուսաստանից և այլ երկրներից), կնկատենք, որ վերջին մեկ տարվա ընթացքում այս փոխանցումներն ակնհայտ նվազել են, այն դեպքում, երբ այդ հոսքը վերջին 4-5 տարվա ընթացքում (2008 թվականի ճգնաժամից հետո) բավականին բարելավվել էր: 2014թ. հուլիսին ֆիզիկական անձանց կողմից բանկային համակարգի միջոցով արտերկրից Հայաստան փոխանցվող գումարները կազմել են շուրջ 147 միլիոն դոլար, ինչը շատ մոտ է 2009թ. փոխանցումներին, որ 146 միլիոն էր նույն տարվա հուլիսի տվյալներով (աղյուսակ-2):

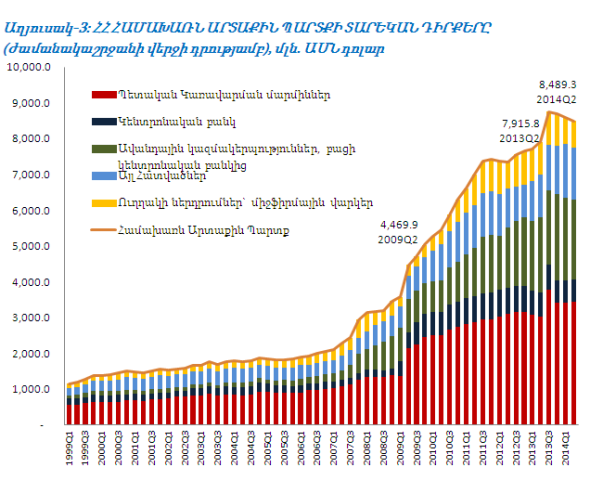

Այս փոխանցումները Հայաստանի բնակչության և շուկայի համար շատ կարևոր արտարժութային հոսող աղբյուր են, շատ լուրջ դեր են խաղում երկիր արտարժույթ մտնելու պրոցեսում, և երբ նվազում են, անշուշտ, արտարժույթի պահանջը երկրում սրվում է: Բայցևայնպես, այդ փոխանցումները երկիր մտնող արտարժույթի միայն մեկ մասն են, որ ֆիզիկական անձանց անվան ներքո են մտնում երկիր: Փոխանցումները նվազելուն զուգահեռ` Հայաստանի արտաքին պարտքը գրեթե կրկնապատկվել է: Սա նշանակում է, որ վարկերի տեսքով ներգրավված արտարժույթի քանակը գրեթե կրկնապատկվել է, հետևաբար, արտարժույթի պահանջն այսօր շատ ավելի է, քան 2009-ին էր, որովհետև արտաքին պարտքերը կարելի է մարել միայն արտարժույթով: 2009թ. երկրորդ եռամսյակում Հայաստանի արտաքին պարտքը 4,469.9 միլիոն ԱՄՆ դոլարի շուրջ էր, իսկ 2014-ի երկրորդ եռամսյակում՝ 8,489.3 միլիոն ԱՄՆ դոլար: Խոսքը, անշուշտ, համախառն արտաքին պարտքի մասին է, ինչի մեջ մտնում են կառավարություն, բանկեր, ԿԲ, մասնավոր հատված և այլն (աղյուսակ 3):

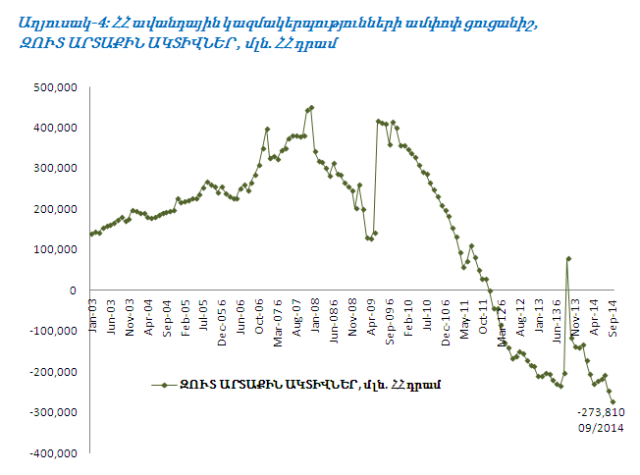

Բայց այստեղ մի շատ կարևոր հանգամանք կա. այն, որ Հայաստանի համախառն արտաքին պարտքը չի ներառում տնային տնտեսությունների պարտավորությունները (տես այստեղ): Ուրեմն այս դեպքում համախառն արտաքին պարտքի պատկերն ամբողջական չի դառնում: Մենք, փաստորեն, չունենք այն ինֆորմացիան, թե ընդհանրապես տնային տնտեսություններն ի՞նչ արտաքին պարտք ունեն և ինչքա՞ն արտարժույթի ավելի պահանջ կարող են ստեղծել, և նաև, թե դրսից անհատներին փոխանցված գումարներից ինչքա՞նն է վարկային տրամաբանությամբ ձեռք բերվել: Հաշվի առնելով, որ ֆիզիկական անձանց փոխանցվող գումարները երկիր մտնող արտարժույթի միայն մեկ մասն են, և, որ Հայաստանի արտաքին պարտքը չի ներառում տնային տնտեսությունների արտաքին վարկերը, անհրաժեշտ է խորությամբ ներառել այլ տվյալներ ևս և ստեղծված իրականությունն ուսումնասիրել նաև ավանդային կազմակերպությունների ցուցանիշերի (արտաքին ակտիվներ) տեսանկյունից: 2014թ. սեպտեմբերին ավանդային կազմակերպությունների համար զուտ արտաքին ակտիվներն ամենաբարձր (բացասական իմաստով) տարբերության վրա են գտնվել, այսինքն, նվազ 273.8 միլիարդ դրամի շուրջ: 2014թ. սեպտեմբերն ավանդային կազմակերպությունների համար եղել է այն շրջանը կամ ամիսը, երբ արձանագրվել է արտաքին ակտիվների և իրենց արտաքին պարտավորությունների միջև ամենամեծ տարբերությունը (աղյուսակ-4):

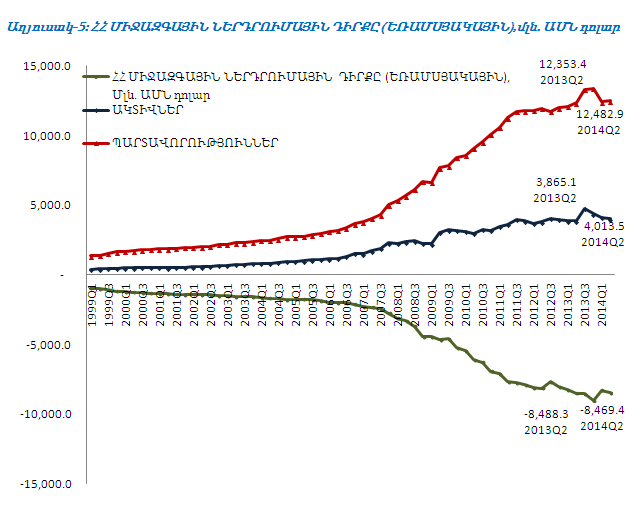

Իրավիճակը պետք է ուսումնասիրվի նաև Հայաստանի միջազգային ներդրումային դիրքի տեսակետից. ՀՀ միջազգային ներդրումային դիրքը 2014թ. երկրորդ եռամսյակում նվազ 8,469.0 միլիոն դոլարի շուրջ էր: Այսինքն, այս տարվա երկրորդ եռամսյակում Հայաստանի արտաքին ակտիվները կազմում էին շուրջ 4,013.0 միլիոն դոլար, իսկ պարտավորությունները` շուրջ 12,353.0 միլիոն դոլար (աղյուսակ-5):

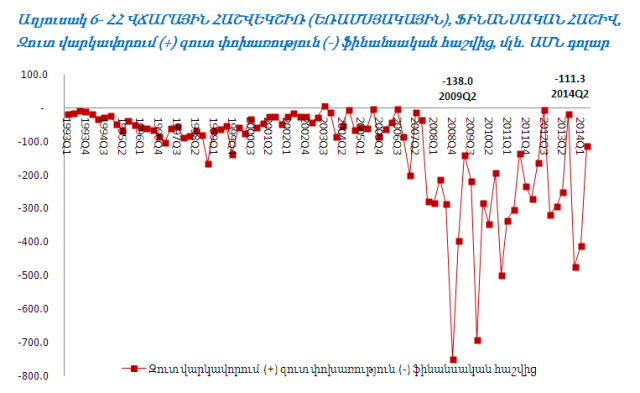

Իսկ եթե ուսումնասիրենք մուտք գործած և դուրս եկած ներդրումների բովանդակությունը, կնկատենք, որ Հայաստան մուտք գործած հիմնական արտարժույթները վարկերի տրամաբանությամբ են մտնում երկիր, և վերջին մի քանի տարվա ընթացքում, եթե չասենք` վերջին տասնամյակում, ներդրումային իրավիճակում ընդհանրապես լուրջ փոփոխություն չի եղել. ակտիվներն ընդհանրապես շատ փոքր փոփոխությունների են ենթարկվել, բայց պարտավորությունները, պարտքերի ճանապարհով, շատ հստակ ձևով 2008-ից հետո բարձրացել են: Փաստ է, որ Հայաստանն այսօր իր ներդրումային քաղաքականության մեջ փող և արտարժույթ է ներմուծում հիմնականում վարկերի ձևով, որոնց հիմնական մասը կառավարական ուղիով են, բայց կան նաև բանկերի և այլ հաստատությունների ճանապարհով ստացվող վարկեր: Ստացվում է մի իրականություն, որի մեջ Հայաստանը շատ խիստ արտարժույթի պահանջ ունի, որպեսզի թե՛ պետությունը, թե՛ բանկերը, թե՛ հաստատությունները, թե՛ ընտանիքները կարողանան կատարել իրենց արտարժութային պարտավորությունները: Արտաքին պարտքի կրկնապատկումը, տրանսֆերների նվազումը, ներդրումների պակասը կարող են առաջիկա եռամսյակների ընթացքում ստեղծել դրամի արժեքի հետ կապված լուրջ խնդիր: Նայելով վճարային հաշվեկշռի զուտ վարկավորման (+)/զուտ փոխառության (-) ֆինանսական հաշվի բալանսը և մանրամասնությունները, կարելի է տեսնել ուղղակի, պորտֆելային և այլ ներդրումների տրամաբանությունն ու արժեքային իրականությունը (աղյուսակ 6):

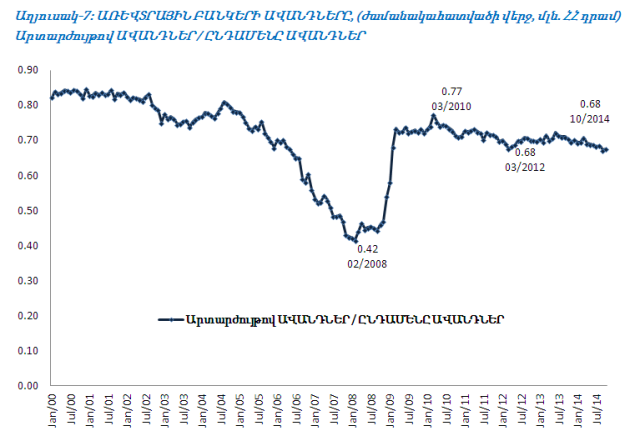

Այս ամենն էլ դեռ ստեղծված իրավիճակի ամբողջական նկարագրությունը չէ. որպեսզի ավելի լայն պատկերացում կազմենք Հայաստանում արտարժույթի պահանջի մասին, պետք է նաև ուսումնասիրենք երկրում առևտրային բանկերի վարկային և ավանդային իրավիճակը: Այստեղ է, որ պարզ ու հստակ ձևով նկատում ենք դոլարիզացիան: Երկրում արտարժույթի պահանջը ոչ միայն արտաքին վարկերի համար է լուրջ խնդիր, այլ նաև՝ այդպիսին է ներքին վարկերի առումով: Ընդհանուր ավանդների չափաբաժնի մեջ արտարժույթով ավանդները 2014թ. հոկտեմբերին կազմում էին 68% (աղյուսակ 7):

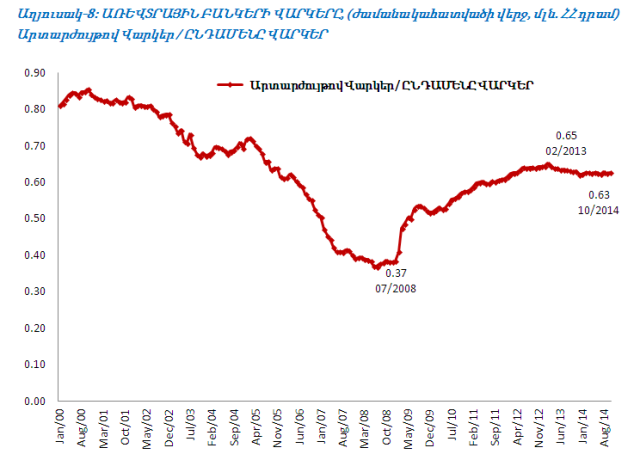

Սա շատ տրամաբանական է, քանի որ նույն առևտրային բանկերի վարկերը նաև արտարժույթի մեծ համեմատություն ունեն: Իսկ ընդհանուր վարկերի մեջ արտարժույթով վարկերի համեմատությունն ուսումնասիրելով` տեսնում ենք, որ 2014թ. հոկտեմբերին բոլոր տեղական առևտրային բանկերի վարկերի 63 %-ն արտարժույթով են (աղյուսակ 8):

Ուրեմն, Հայաստանը, ԿԲ-ն, բանկային համակարգն այսօր թույլ են տվել, որ ներքին վարկային համակարգը հիմնականում վարվի արտարժույթով: Սա նշանակում է, որ արտարժույթի պահանջը շատ խիստ է ոչ թե միայն այն պատճառով, որ կառավարությունը, բանկերը, բիզնեսները և այլն, արտաքին վարկեր մուծելու կարիք ունեն, այլ` որ ներքին վարկերի մեծամասնությունը տրվել է արտարժույթով:

Ուրեմն, եթե նույնիսկ դրամի վերջին արժեզրկումը համաշխարհային միջազգային շուկաների մեջ գտնում է ինչ-ինչ դրդապատճառներ, բայցևայնպես, Հայաստանի դրամական իրավիճակն էլ ինքնին շատ լուրջ խնդիրների առջև է: Հստակ է, որ այսօր դեպի Հայաստան նոր արտարժույթի մուտքի կարիք կա: Հայաստանը պետք է առանց հետաձգելու աշխատի և շահի արտարժույթ, որպեսզի կարողանա կատարել իր արտարժութային բոլոր պարտավորությունները: Դժբախտաբար, վերջին տասնամյակի ընթացքում կառավարությունն իր մտքի ամբողջ աշխատանքը, իր ողջ ջանքն ուղղել է վարկեր ապահովելուն և ներգրավելուն: Փոխարենը` նա պետք է ստեղծեր տեղական մի իրավիճակ, որ դրսից գային ոչ թե վարկեր, այլ՝ ներդրումներ: Այսինքն, այն գումարների մասին է խոսքը, որոնք պիտի զարգացնեն Հայաստանը՝ առանց արտարժութային պարտավորություններ ստեղծելու: Ստեղծված իրավիճակը կարող է Հայաստանի տնտեսության և ժողովրդի համար առաջիկայում լուրջ խնդիրներ առաջացնել:

– Ի՞նչ վտանգներ է ներկայացնում այս անկումը՝ Հայաստանի տնտեսության համար: Ի՞նչ զարգացումներ են սպասվում առաջիկայում՝ ազգային արժութային քաղաքականության մեջ:

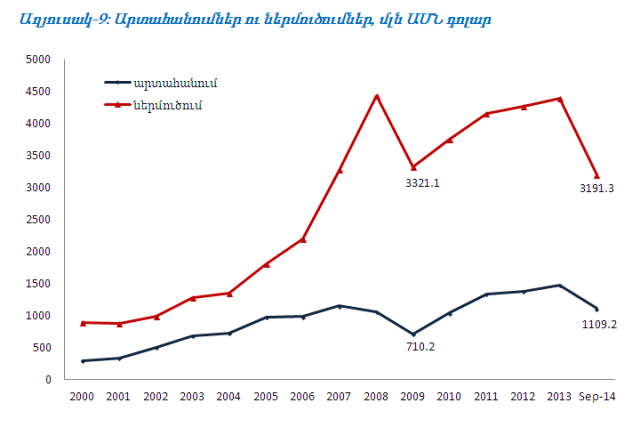

– Նախքան վտանգների ու ռիսկերի մասին խոսելը՝ ուզում եմ շատ հակիրճ կերպով խնդրին անդրադառնալ մյուս տեսակետից. արդյո՞ք ստեղծված իրավիճակն օգտակար ու նպաստավոր կարող է լինել երկրի ու ժողովրդի համար: Նախևառաջ, երբ դրամն արժեզրկվում է, դրսից արտարժույթ մտցնող կամ բերող բոլոր պրոցեսները շատ ավելի բարենպաստ իրավիճակում են հայտնվում՝ լինի դա զբոսաշրջիկային ճանապարհով երկիր մտնող արտարժույթը թե ընտանիքներին դրսից արվող փոխանցումները, որոնք ավելի դրամական արժեք են ունենում, ինչպես նաև՝ արտածումները, որ դրամի արժեզրկման դեպքում ավելի էժան են լինում դրսի աշխարհի համար: Սա մի իրականություն է, որ կարող է աշխատել միայն այն դեպքում, եթե ներքին տեղական գնաճ գոյություն չունենա, այսինքն, այս արժեզրկումը չտանի կամ չստեղծի վիճակներ, որ տեղական շուկայում գները բարձրանան, և ապրուստի ծախսը շատանա, արտադրողական ծախսերն ավելանան: Ուստի, այս օգուտները շատ կարճ ժամանակի համար կարող են գոյություն ունենալ, շատ շուտով կանհետանան, որովհետև գներն արժեզրկման դիմաց կբարձրանան, հատկապես` բոլոր ներմուծված ապրանքների վրա, և շատ անգամ սա նաև ազդում է տեղական ապրուստի, կյանքի որակի վրա: Ներմուծողներն այս դեպքում` արժեզրկված դրամի պատճառով, իրենց բյուջեի վրա թանկ նստող ապրանքները, բնականաբար, թանկ են հասցնում իրենց հաճախորդներին, այսինքն, գներն ու ծախսերը բնականաբար պիտի հարմարեցվեն: Ուրեմն՝ գնաճն անխուսափելի է, հետևաբար՝ այս արժեզրկման ճանապարհով օգուտ տեսնելը կարճաժամկետ է: Ինչ վերաբերում է արտահանումներին, ապա նկատի ունենալով մեր ներկա արտադրողական կարողությունը և համեմատելով երկրի արտահանումներն ու ներմուծումները (աղյուսակ 9) և ներդրումների անխուսափելի գնաճը, կարծում եմ, որ այս ժամանակաշրջանում մի քիչ անիրական է արժեզրկումից արտահանումների աճ սպասել:

Արժեզրկումն իր ազդեցությունն անպայման ունենալու է առաջիկա շաբաթների ընթացքում. կան մի շարք զարգացումներ, որոնք հավանական են, որոնք պետք է նկատի ունենալ և որոնցից պետք է զգուշանալ: Բավականին հնարավոր սցենարը երկրում արտարժույթի և կանխիկ դոլարի պակասի առաջացումն է լինելու, որովհետև դոլարիզացիա ապրող երկրում, ուր տեղական և արտաքին վարկերն արտարժույթով են, բնականաբար, դրամի արժեզրկման պատճառով շուկայի շատ մասնակիցներ ջանալու են շատ արագ իրենց գումարի փոխարժեքն ամրապնդել, որպեսզի այն ավելի չարժեզրկվի և ավելի վատ վիճակի մեջ չհայտնվի: Շատերն ուզենալու են իրենց դրամները հիմիկվանից փոխել դոլարի՝ չսպասելով հետոյին: Իրավիճակը բերելու է շուկայում գոյություն ունեցող կանխիկ և թվային արտարժույթի սուր պահանջի: Երկրորդ հնարավոր սցենարն այն է, որ ավանդների և վարկերի դոլարիզացիան կարող է խստանալ, այն իմաստով, որ անհատներն ու հաստատությունները կարող են այլևս որոշել, որ արժեզրկումների ռիսկը չարժե այն նպաստը, որ իրենք ունենում են դրամով իրենց գումարները պահելուց: Այս դեպքում դոլարիզացիայի ընթացքը զորանալու կամ շարունակվելու է: Կրկին ու կրկին խստանալու է արտարժույթի պահանջը:

Այս զարգացմանն իբրև հետևանք և նաև` հաշվի առնելով վերջին տարիների գործելաոճը, հնարավոր է, որ պահանջները կրկին բավարարվեն արտաքին վարկերի ճանապարհով: Եթե այս սցենարը գործի դրվի, նշանակում է, որ մեր դիմաց գտնվող հիմնական մարտահրավերը, որն է` տեղական արտադրողական արժեք ստեղծելը, կրկին առաջ չի մղվի, և փոփոխության չի ենթարկվի վարկեր վերցնելու քաղաքականությունը:

Իսկ երրորդ հավանական զարգացումն այն է, որ շատ ընտանիքներ, հաստատություններ, որոնք արդեն իսկ ֆինանսական դժվարությունների առջև են, կարող են շատ ավելի խիստ ֆինանսական հյուծման առջև կանգնել, շատ պարզ մի պատճառով. երկրում, որտեղ 63% վարկերի դոլարիզացիա կա, բայց ժողովրդի և հաստատությունների եկամուտը դրամով է, ստիպված պիտի լինեն իրենց եկամտից շատ ավելի մեծ համեմատություն գործածել, որպեսզի իրենց տեղական ու արտաքին վարկերը փակեն: Դրամի արժեզրկումը բերելու է նրան, որ արտարժույթով վարկերը վտանգվելու են կամ չեն վճարվելու, իսկ վճարվելու դեպքում էլ տուժելու են մարդկանց կյանքի որակը, հաստատությունների ֆինանսական առողջությունը: Իհարկե, այս բոլոր զարգացումներն ու սցենարները ես նկարագրում եմ ոչ միայն` իբրև հետևանք այս վերջին մի քանի օրերի արժեզրկման, այլ ընդհանրապես` որպես ընդհանուր կացության հավանական զարգացումներ:

– Որքան տեղյակ եմ, դեռևս ամիսներ առաջ Դուք հրապարակել եք տնտեսական մի վերլուծություն՝ կապված հայկական դրամի հետ: Ո՞րն էր նրա հիմնական ուղղությունը:

– Վերլուծական աշխատությունս հրապարակել եմ այս տարվա հունվարին, ինչպես նաև հանդիպումներ և քննարկումներ եմ ունեցել Հայաստանի պետական ու ոչ պետական կառույցների, բանկերի ղեկավարների, անհատների հետ և ներկայացրել եմ իմ կարծիքներն ու լուծումները: Իմ վերլուծական աշխատության տվյալներն ամբողջությամբ հիմնված են ՀՀ ԿԲ-ի տվյալների վրա: Այնտեղ էլ անդրադարձել եմ նույն հարցերին՝ Հայաստանում դոլարիզացիայի բարձր ցուցանիշերին, կառավարության վարկային տրամաբանության քաղաքականությանը, այն հարցին, որ վերջին տասնամյակի ընթացքում անհրաժեշտ ներդրումային ենթահող ստեղծելու փոխարեն` հակառակ աշխատանքն է տարվել երկրում: Մինչդեռ կարելի էր սփյուռքի և տեղական ուժերի համատեղմամբ ներդրումային լուրջ ծրագիր մշակել: Ես կարծում եմ, որ լուծումների փնտրտուքն է, որ այսօր պետք է սկիզբ դնի դրամական և տնտեսական նոր ու վերանայված քաղաքականության, որի հիմնական նպատակը պիտի լինի հայ ժողովրդի` որպես մեկ ամբողջության, առողջ և արդար ձևով ստեղծված ներկա ու ապագա տնտեսական զարգացումը:

– Եվ ի՞նչ արձագանք է ունեցել Հայաստանում Ձեր աշխատությունը, հանդիպումներն ի՞նչ արդյունք են տվել:

– Ընդհանրապես, արձագանքը շատ դրական էր` այն իմաստով, որ շատերն էին համաձայնում իմ վերլուծությունների հետ: Ես անձամբ հստակ լուծումներ եմ առաջարկել թե՛ նոր կառավարությանը, թե՛ ԿԲ-ին, թե՛ նախագահի աշխատակազմին: Հատկապես կառավարությանը ներկայացրած իմ առաջարկի մեջ մանրամասն բացատրել և հիմնավորել եմ ներդրումային նոր համակարգի ստեղծման կարիքը, միջոցներն ու ուղիները: Նույնը և ԿԲ-ի հետ հանդիպումների ընթացքում. մեր բոլոր հանդիպումները՝ ամենաբարձր մակարդակով, դրական են եղել:

– Դրամի արժեզրկման առթիվ համապատասխան կառույցները հորդորում են խուճապի չմատնվել. արդյո՞ք խուճապի հիմք կա: Կենտրոնական բանկը հայտարարել է, թե ամեն ինչ անելու է, որպեսզի դրամի փլուզում թույլ չտա: Դա հաջողվելո՞ւ է:

– Խուճապը, վախը, սարսափը և նմանատիպ զգացումներն ընդհանրապես օգտակար ու հաճելի ապրումներ չեն և ոչ մի արդյունքի չեն կարող հասցնել, ընդհակառակը՝ կարող են ստեղծել ավելի մեծ խնդիրներ: Խուճապի փոխարեն` պետք է հզոր կամքի դրսևորում ցուցաբերվի, այնպիսին, որ թույլ չտրվի, որ այս երկիրը, այս անկախությունը, այս նոր ստեղծված դրամը որևէ ձևով վտանգվի կամ օգտագործվի այլ նպատակների համար: Այսօր կարևոր է, որ արագորեն բոլորի մոտ ի հայտ գա հավաքական կամք, հատկապես՝ ԿԲ-ի, բանկերի և ֆինանսական հաստատությունների մոտ, որպեսզի նոր էջ բացվի Հայաստանի տնտեսական ու ֆինանսական աշխարհում: Փոխադարձ քննադատություններով, պատասխանատվությունը միմյանց վրա նետելով` ոչնչի չենք հասնի: Այս ամեն ինչը մի կողմ պիտի դրվի, և ազնիվ գործակցությամբ, մտածելակերպի և գործելաոճի կտրուկ փոփոխությամբ պետք է ստեղծենք մեր ապագա հարուստ երկիրը: Հարցը, թե արդյո՞ք ՀՀ ԿԲ-ին կհաջողվի պահել դրամը կամ թույլ չտալ, որ որևէ փլուզում տեղի ունենա, մեկ պատասխան ունի՝ ոչ միայն դրամի փլուզումն է հնարավոր շրջանցել, այլև հնարավոր է դրամը դարձնել մեր երկրի ու ժողովրդի տնտեսական փայլուն ապագայի հիմքը:

ԱՆՈՒՇ ԹՐՎԱՆՑ

Արմեն Փափազյանի հետ կարող եք կապ հաստատել LinkedIn մասնագիտական սոցիալական ցանցի (https://www.linkedin.com/in/armenpapaz) կամ Twitter-ի (https://twitter.com/armenpapaz) միջոցով։