Հարկային ստվե՞ր, օրենսդրական բա՞ց, թե՞ չօգտագործվող պոտենցիալ

Ապրիլի 18-ին Կառավարության նիստի ժամանակ խոսելով հարկային եկամուտների մասին, ՀՀ ֆինանսների նախարար Ատոմ Ջանջուղազյանը նշեց․ «Մենք առավելագույնս մեր հավաքվող եկամուտները պետք է մոտեցնենք մեր հարկային պոտենցիալին կամ պետք է համաձայնենք, որ չունենք ստվեր, չունենք որևէ խնդիր։ 2018թ. համար մոտավորապես 438 մլրդ դրամ ավելի պակաս է մեր գնահատականով, քան թե մենք փաստացի հավաքել ենք՝ հանած արտոնությունների մասը, դա չհաշված»։

Ավելի ուշ, լրագրողների հետ ունեցած զրույցի ժամանակ արձագանքելով այս հայտարարությանը, Պետական եկամուտների կոմիտեի (ՊԵԿ) նախագահ Դավիթ Անանյանն ասաց․ «Կա հարկային ծախս և հարկային պոտենցիալ հասկացություններ: Բյուջետային ուղերձում նշված է, որ հարկային ծախսը գնահատվում է 442 մլրդ: Հավանաբար, խոսքը դրա մասին է եղել, պարոն Ջանջուղազյանը հարկային պոտենցիալ, հարկային ծախս հասկացությունները շփոթել է»։

Այն, որ երկու գերատեսչությունների գնահատականները հակադրվում են միմյանց հետ, թերևս, բնական է, քանի որ գործ ունենք մի կողմից՝ հարկային քաղաքականությունը մշակողի, իսկ մյուս կողմից՝ դրա իրացնողի հետ։ Իսկ քանի որ չունենք Ատոմ Ջանջուղազյանի մատնանշած այն իրավիճակը, որ վստահաբար պնդենք՝ չունենք ստվեր, չունենք որևէ խնդիր, ապա այս հակասությունը լինելու է շարունակական, իսկ այդ ստվերի և խնդիրների համար Ֆինանսների նախարարությունը վատ վարչարարության համար մեղադրելու է ՊԵԿ-ին, իսկ ՊԵԿ-ը՝ օրենսդրական բացերի համար՝ Ֆինանսների նախարարությանը։ Սակայն այստեղ առավել կարևորը ոչ թե այդ հակադրվող գնահատականներն են, այլ բուն բովանդակությունը՝ որքան է կազմում մեր տնտեսության հարկային պոտենցիալը, և որքան հարկ չի հաջողվել հավաքել նախորդ տարիներին։

Գալով արդեն բուն նյութին և խոսելով հարկային ստվերի, հարկային ծախսերի և հարկային պոտենցիալի մասին՝ նախ պետք է հասկանանք, թե դրանցից ո՞րն ի՞նչ է իրենից ներկայացնում, և առհասարակ ի՞նչ կառուցվածք ունի այս համակարգը։ Այս թեմայով արտասահմանյան հեղինակների կողմից մի շարք հրապարակումներ են արվել, որոնցից առավել լավ և հանրամատչելի բնութագրումը ներկայացված է Էրիկ Հութթոնի կողմից ԱՄՀ կայքում հրապարակված հետազոտության մեջ։ Ըստ այս ուսումնասիրության՝ Համակարգի երկու առանցքներն են հարկային օրենսդրությունն ու հարկային վարչարարությունը, որոնց տարբեր կոնֆիգուրացիաներով ձևավորված մակերեսներն իրենցից ներկայացնում են համակարգի բաղադրիչները՝ համաձայն ստորև ներկայացված կառուցվածքի․

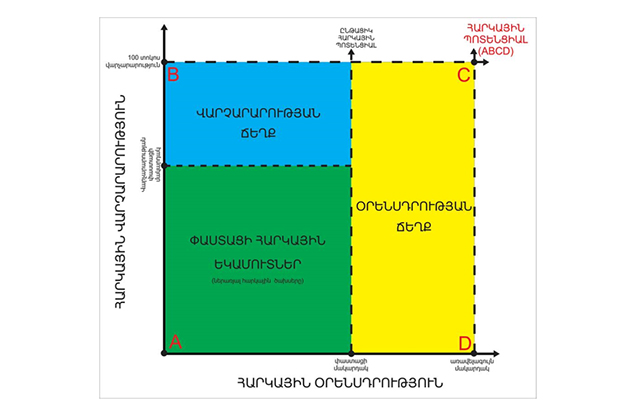

Այսպես, գործող օրենսդրության և իրականացվող փաստացի վարչարարության պայմաններում հավաքագրված հարկային եկամուտները, ներառյալ՝ նաև հարկային ծախսերը (տրամադրված արտոնություններ), հանդիսանում է հարկային եկամուտների փաստացի մակարդակը, որը գծապատկերի վրա ներկված է կանաչ գույնով։ Ինչ վերաբերում է հարկային ծախսերին, ապա դրանք իրենցից ներկայացնում են օրենքով կամ ենթաօրենսդրական ակտերով, կառավարության որոշումների միջոցով տնտեսության ճյուղերին կամ առանձին կազմակերպություններին տրամադրված հարկային արտոնությունները, և յուրաքանչյուր տարվա համար ներառվում են տվյալ տարվա բյուջետային ուղերձ-բացատրագրի 3-րդ բաժնում, իսկ վերջին տարիների բաշխումը ներկայացված է աղյուսակում։ 2019 թվականին այս ցուցանիշը կազմել է շուրջ 442․3 մլրդ դրամ, որի մասին լրագրողների հետ ունեցած զրույցի ժամանակ հիշատակեց ՊԵԿ նախագահ Դավիթ Անանյանը։ Այս 442,3 միլիարդը ստվերի և հարկային պոտենցիալի հետ որևէ կերպ չի ասոցիացվում, այն ՊԵԿ-ի կողմից մշտապես հաշվարկվել է և եղել տեսադաշտում։ Սակայն այն կապ չունի նաև Ֆինանսների նախարարի հնչեցրած ցուցանիշի հետ, որին կանդրադառնաք ստորև։

Երկրորդ բաղադրիչը՝ ներկված կապույտ գույնով, հանդիսանում է վարչարարության ճեղքը։ Բնականաբար, ոչ միայն Հայաստանում, այլև մնացած երկրներում վարչարարությունը չի կարող իդեալական և 100 տոկոսանոց լինել, և դրա համար էլ տարեցտարի Միջնաժամկետ ծախսերի ծրագրով այս ուղությամբ բարելավում ենք թիրախավորում՝ ՀՆԱ-ի 0,2 տոկոսի չափով։ Արդյունքում՝ վարչարարության ոչ լիարժեքության հետևանքով չհավաքագրված եկամուտները ձևավորում են հարկային վարչարարության ճեղքը։ Իսկ վերոնշյալ երկու բաղադրիչների հանրագումարը, այսինքն՝ կանաչ և կապույտ քառակուսիները միասին, իրենից ներկայացնում է ընթացիկ հարկային պոտենցիալը գործող օրենսդրության պայմաններում։ Առավել պարզ ասած, սրանք հարկային այն եկամուտներն են, որը կունենանք, եթե ՊԵԿ-ն աշխատի կատարյալ և անթերի։

Վերջին բաղադրիչը՝ օրենսդրության ճեղքը (դեղին գույնով ներկված ուղղանկյունը), իրենից ներկայացնում է այն հարկային եկամուտները, որոնք գեներացվում են տնտեսության մեջ, սակայն գործող օրենսդրությունը հնարավորություն չի տալիս դրանք հավաքագրելու։ Սա, ի դեպ, մակրոտնտեսական առումով կարող է կապված լինել ոչ միայն օրենսդրական նորմի ոչ լիարժեքության, այլև դրա ազդեցության չափի հետ։ Հարկային օրենսդրության այս առավել օպտիմալ մակարդակը հաճախ ասոցիացվում է շատերին հայտնի Լաֆֆերի կորի հետ։ Այլ կերպ ասած, այս ուղղանկյունն իրենից ներկայացնում է հարկային եկամուտների այն ծավալը, որը ՊԵԿ-ը կարող է հավաքագրել լավագույն հարկային օրենսդրությունն ունենալու պարագայում։ Այս թեմային «Պետական հատվածի չափի և դրա որոշ հետևանքների մասին» վերնագրով վերլուծական հրապարակման մեջ հանգամանալից անդրադարձել էր նաև նախկին փոխվարչապետ Վաչե Գաբրիելյանը։

Գալով արդեն հարկային պոտենցիալին՝ պետք է նշենք, որ, ինչպես ներկայացված գծապատկերում, Հարկային պոտենցիալը փաստացի հավաքագրված հարկերի, վարչարարությամբ պայմանավորված հարկային ճեղքի և օրենսդրությամբ պայմանավորված ճեղքի հանրագումարն է (կանաչ, կապույտ և դեղին մակերեսները միասին)։ Սա, ըստ էության, հարկահավաքման այն առավելագույն մակարդակն է, որին մշտապես կառավարությունը պետք է ձգտի և ամեն ինչ անի հասնելու համար։ Սակայն դրան հասնելու համար, նախ և առաջ, պետք է հաշվարկել այդ ցուցանիշը, որի առումով, ցավոք սրտի, թե ակադեմիական վերլուծությունների մասով, և թե պաշտոնական հրապարակումներով այնքան էլ հարուստ չենք։

Համենայն դեպս, հրապարակված վերլուծությունները և ուսումնասիրությունները կամ բացակայում են, կամ էլ չունեն բավարար խորություն, իհարկե, նորից ենք շեշտում, խոսքը վերաբերում է հրապարակային փաստաթղթերին։ Թեման էլ ինքնին այդքան էլ քննարկված չէ և վերջին տարիներին առավելապես աչքի է ընկել տարբեր հովհարային ակտիվացումներով, երբ հնչել են գնահատականներ, կազմակերպվել քննարկումներ, սակայն կարճ ժամանակ անց թեման մարել է։

Այս առումով Ֆինանսների նախարար Ատոմ Ջանջուղազյանի կողմից կառավարության ապրիլի 18-ի նիստում հնչեցրած հայտարարությունն աննախադեպ է, քանի որ առաջին անգամ, ոչ թե փորձագիտական մակարդակում, այլ բարձրաստիճան պաշտոնյայի կողմից, և այն էլ՝ Կառավարության նիստում, հնչեցվեց հարկային պոտենցիալի վերաբերյալ հստակ ցուցանիշ։ Սա ոչ թե ընդհանրական գնահատական էր, կամ մոտավոր հաշվարկ, այլ հնչեցվեց կոնկրետ թիվ՝ 2018 թվականին հարկային պոտենցիալը կազմել է 438 միլիարդ դրամ, որն իր մեջ չի ներառում հարկային ծախսը։ Այս հայտարարությունը հիմք է տալիս ենթադրելու, որ Ֆինանսների նախարարությունն իրականացրել է համապատասխան հաշվարկներ, և լավ կլինի, որ այդ հաշվարկները, ինչպես նաև կիրառված մեթոդաբանությունը, բացի վարչապետին ներկայացնելուց և փակ քննարկելուց, նաև դառնա հրապարակային՝ մասնագիտական շրջանակի կողմից ավելի լիարժեք հասկացվելու համար։

Կարևոր է նաև, որ այս հաշվարկները հստակ տարանջատեն, թե չիրացված պոտենցիալի որ մասն է պայմանավորված օրենսդրական ճեղքով, և որ մասը՝ վարչարարության ճեղքով, սա հնարավորություն կտա ոչ միայն՝ խուսափել անհարկի քննադատություններից, այլև խիստ անհրաժեշտ է հետագայում վարվող քաղաքականությունն ավելի թիրախային դարձնելու համար։

Ավելին, այդօրինակ հրապարակումը նաև վերջ կդնի հնչեցված ցուցանիշի վերաբերյալ գնահատականներին և կասկածներին, կամ էլ, ծայրահեղ դեպքում, եթե անգամ հակադրվող կողմը համաձայն չլինի հրապարակման հետ, պարտավոր կլինի հերքել այդ ցուցանիշը, սակայն նոր հաշվարկներով և վերլուծություններով։

Նշենք նաև, որ հարկային պոտենցիալի գնահատման ուղղությամբ հաշվարկների կատարման մեթոդներն այնքան էլ շատ չեն, իսկ տարբեր երկրների փորձը ցույց է տվել, որ հարկային պոտենցիալի և ստվերի գնահատման և հաշվարկման գործընթացում լավագույն արդյունքը հնարավոր է լինում ապահովել միայն այն ժամանակ, երբ միմյանց քննադատելու փոխարեն՝ երկու կառույցները միավորում են ջանքերը և ներուժը և աշխատում արդյունքի ստեղծման ուղղությամբ։ Հուսանք, որ մեր երկրում ևս այդ լավագույն արդյունքի ստացմանը երկար չենք սպասի, քանզի պետական շահը գերակա է ամեն ինչից։

Հայկ Բեջանյան