Ucom ընկերության ֆինանսական ցուցիչները. ինչու, այնուամենայնիվ, հեռացավ Հայկ Եսայանը

Ucom ընկերությունը վերջին ամիսներին մամուլի ուշադրության կենտրոնում է։ Ընկերության շուրջ զարգացումները կարծես թե հանգուցալուծման հասան այն պահին, երբ նախկին տնօրեն Հայկ Եսայանը հայտնեց հեռանալու, նոր ընկերություն հիմնելու մասին և նոր տնօրենը՝ Արա Խաչատրյանը, ստանձնեց գործընթացների կառավարումը։

Վերջին տասնամյակի ամենախոշոր կորպորատիվ վեճը բավականին մութ անկյուններ ունի։ Ընկերության տնօրենների խորհրդի նախագահ Գուրգեն Խաչատրյանի հայտարարությամբ պետական բարձրաստիճան պաշտոնյաների մակարդակով պահանջ է դրվել օտարելու Ucom-ը, ինչը կարող է նշանակել, որ Եսայան եղբայրները միայնակ չեն գործել։ Այնուամենայնիվ, մեծամասնական բաժնետերերի հայտարարության մեջ, որտեղ խոսում էին, փաստորեն, և՛ «Գալաքսի» ընկերությունների խումբը և՛ «Տաշիրը», նշված էր, որ իրենք 12 տարի անընդմեջ ներդրումներ են կատարել և երբևէ դիվիդենտ չեն ստացել, ինչից կարելի է հասկանալ, որ ընկերությունում Հայկ Եսայանի առաջ ֆինանսական արդյունավետ կառավարման խնդիրներ է դրված եղել, ինչն էլ կարող էր հակասությունների պատճառ դառնալ։

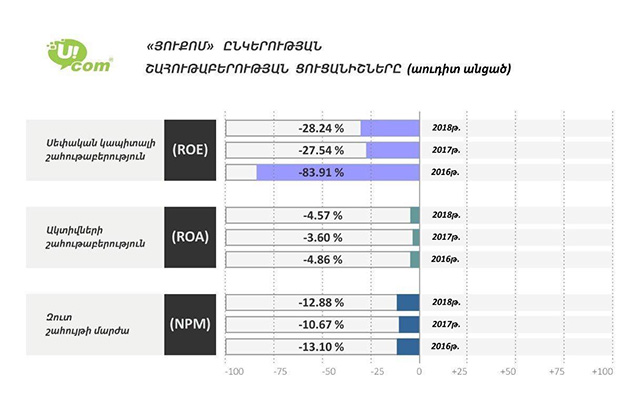

Մեր տնտեսական բլոկը փորձել է հասկանալ իրավիճակը՝ վերլուծելով հանրայնորեն հասանելի և հայտնի ֆինանսական ցուցիչները։ Ucom-ի պարտքերը հատել էին 40 մլն ԱՄՆ դոլարի շեմը Տնտեսական վերլուծության տեսանկյունից արդյունավետության հիմնական ցուցանիշներից շահութաբերության ցուցանիշններն են` սեփական կապիտալի շահութաբերություն (ROE), ակտիվների շահութաբերություն (ROA) և զուտ շահույթի մարժա (NPM): Հասկանալու համար, այդյոք Ucom-ը կառավարվել է արդյունավետ, դիտարկենք նշված ցուցանիշները այդ ընկերության համար: Որպես տեղեկատվության աղբյուր օգտագործվել է ընկերության հաշվետվությունները, որոնք առկա են ընկերության և Հանրային ծառայությունները կարգավորող հանձնաժողովի (ՀԾԿՀ) պաշտոնական կայքում, ինչպես նաև ընկերության պարտատոմսերի թողարկման ազդագիրը:

Շահութաբերության ցուցանիշները բնութագրում են ընկերության ունակությունը շահույթ ապահովել իր բաժնետերերին: Հաշվարկվում է որպես զուտ շահույթի և ակտիվների հարաբերակցություն, որոնք ապահովել են այս շահույթները: Ըստ ընկերության հաշվետվությունների՝ վերջին 4 տարիների ընթացում այն չի ունեցել շահույթ և աշխատել է միայն վնասով` 2018-ի վերջի դրությաբ կուտակված վնասը կազմել է 19,5 մլրդ դրամ (շուրջ 40,4 մլն ԱՄՆ դոլար): Ընդ որում 2016-2018թթ. ընթացքում ներդրումային գործունեությունից դրամական միջոցների զուտ հոսքերը, այսինքն ներդրումները, ընկերությունում կազմել են շուրջ 48.5 մլրդ դրամ (շուրջ 100 մլն ԱՄՆ դոլար):

Իսկ ընկերության զուտ շահութաբերության (NPM) ցուցանիշը նույն ժամանակահատվածի համար կազմել է -12.2% (տես աղյուսակը): Այսինքն ներդրումների աճը չի բերել շահութաբերության: Ընկերության շահութաբերությունը մոտ էր զրոյին Ակտիվների շահութաբերությունը (ROA) 2016-2018թթ. ընթացքում կազմել է շուրջ 4.3%: Իսկ նույն ժամանակահատվածում ընկերության ակտիվները աճել են մոտ 9.2 մլրդ դրամով: Այսպիսով ակտիվների աճը ևս չի հանգեցրել ընկերության շահութաբերության: Եվ վերջապես, ընկերության սեփական կապիտալի շահութաբերության (ROE) ցուցանիշի վերլուծությունը ևս վկայում է այն մասին, որ չնայած սեփական կապիտալի աճին (մոտ 8.4 մլրդ դրամով) 2016-2018թթ. ընթացքում ընկերության ղեկավարությունը չի ապահովել ընկերության շահույթի աճ:

Այսպիսով, ամփոփելով վերլուծությունը կարող ենք եզրակացնել, որ չնայած Ucom ընկերությունում կատարված ներդրումներին, ընկերությունը չի ապահովել իր գործառույթները, չի աշխատել որպես շահութաբեր տնտեսական միավոր ինչն էլ, կարող էր առաջացնել բաժնետերերի դժգոհությունը և տնօրենի հեռացման պատճառ հանդիսացել։

Հնարավոր է՝ գործընթացներն իրոք, ընկերության պատերից դուրս են, հնարավոր է նաև խոսքը ոչ արդյունավետ կառավարման մասին է եղել. ոչ նախկին, ոչ ներկա տնօրինությունը այս մասով մեկնաբանություն չեն անում։