Որ բանկերն են նախընտրում խոշոր վարկառուներին

Պատկերացնենք՝ առևտրային ներգրավել է 1 մլն դոլարի միջոցներ, որոնք ցանկանում է «աշխատեցնել»՝ տրամադրել որպես վարկ և տոկոս ստանալ։

Ո՞րն է առավել նախընտրելի բանկի համար՝ ամբողջ գումարը տրամադրել մեկ կամ երկու խոշոր վարկառուների՞, թե՞ աշխատել, օրինակ, 100 հոգու հետ՝ յուրաքանչյուրին տրամադրելով միջինը 10 հազար դոլարի վարկ։

Բնականաբար, աշխատանքի կազմակերպման տեսանկյունից քիչ թվով հաճախորդների հետ աշխատելն ավելի նպատակահարմար է։ 1 կամ 2 վարկային հայտ ուսումնասիրելը, ընթացքում այդ վարկառուների հետ աշխատելն ավելի քիչ աշխատատար ու ռեսուրսատար է, քան 100-ի դեպքում։

Սակայն մյուս կողմից, կա ռիսկի հանգամանքը։ Եթե խոշոր վարկառուն խնդիրներ ունեցավ և չկարողացավ սպասարկել վարկը, բանկի համար լուրջ խնդիրներ կծագեն։ 100 վարկառուի դեպքում այդպես չէ։ Իհարկե, 100-ի դեպքում ավելի մեծ է հավանականությունը, որ մի քանիսը վճարունակության խնդիրներ կարող են ունենալ, սակայն այդ մի քանիսի անվճարունակությունը բանկի համար մեծ խնդիրներ չեն ստեղծի։ Ժողովրդական իմաստությունն ասում է՝ բոլոր ձվերը նույն զամբյուղի մեջ մի դիր։

Սակայն ֆինանսական կարգավորիչը հույսը չի դնում միայն բանկերի կողմից այս իրողությունը գիտակցելու վրա և ի սկզբանե սահմանափակում է խոշոր հաճախորդների հետ աշխատելու հնարավորությունները։

Կենտրոնական բանկը սահմանափակում է բանկի՝ 1 փոխառուի և ընդհանրապես բոլոր խոշոր փոխառուների գծով ռիսկի չափը։ ՀՀ ԿԲ-ի կողմից Կանոնակարգ 2-ով առևտրային բանկերի համար սահմանված են տնտեսական նորմատիվներ, որոնք բանկերը չպետք է խախտեն։

Մասնավորապես, Նորմատիվ 3/1-ը սահմանում է մեկ փոխառուի գծով ռիսկի առավելագույն չափը՝ 20%։ Սա նշանակում է, որ եթե բանկի ընդհանուր կապիտալը, օրինակ, 50 մլրդ դրամ է, ապա բանկի 1 փոխառուին տրամադրված վարկի ու հաշվեգրված տոկոսների հանրագումարը չի կարող դրա 20%-ից՝ 10 մլրդ դրամից ավելի լինել։

Առևտրային բանկերը եռամսյակային կտրվածքով հրապարակում են տվյալ նորմատիվի փաստացի մեծությունը։ 2017 թվականի 2-րդ եռամսյակի պատկերը ներկայացված է առաջին գծապատկերում։

Առևտրային բանկերից ոչ մեկը 20%-ի թույլատրելի շեմը չի խախտել։ Առավելագույն շեմին բավականին մոտ են Հայբիզնեսբանկը (19.91%) և ՎՏԲ-Հայաստան բանկը (19.6%)։

Ն3-1` Մեկ փոխառուի գծով ռիսկի առավելագույն չափը 2017թ. 2-րդ եռամսյակում (max 20%) աղբյուրը՝ B4B PRO համակարգ

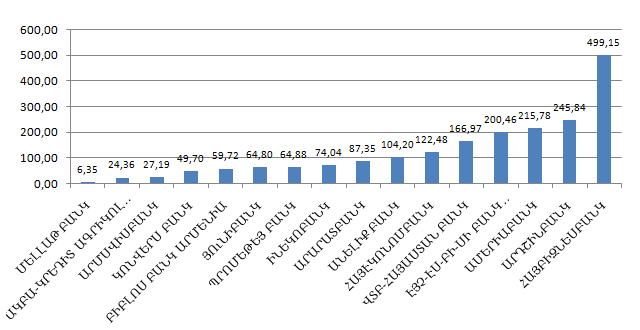

Կա նաև մեկ այլ նորմատիվ՝ բանկի խոշոր փոխառուների գծով ռիսկի առավելագույն չափը (Ն3/2)։ ԿԲ-ն այն սահմանել է առավելագույնը 500%։ Սա էլ նշանակում է, որ բանկի բոլոր խոշոր փոխառուներին (խոշոր փոխառուները սահմանվում են Կենտրոնական բանկի խորհրդի որոշմամբ) տրամադրված վարկերի ու հաշվեգրված տոկոսների հանրագումարը չի կարող ընդհանուր կապիտալի հնգապատիկից մեծ լինել:

Ինչպես երևում է ստորև բերված գծապատկերում, խոշոր փոխառուների գծով ռիսկի ամենաբարձր աստիճանը նույնպես Հայբիզնեսբանկում է՝ 499.15%: Այս թիվը նաև անուղղակիորեն ցույց տալիս, թե բանկը որքանով է հակված խոշոր խոշոր փոխառուների հետ աշխատել։ Այսինքն, կարող ենք ասել, որ խոշոր վարկառուների հետ աշխատելուն ամենից շատ հակված է Հայբիզնեսբանկը, այն առավելագույնս օգտագործում է խոշոր վարկառուների հետ աշխատելու՝ օրենքով ընձեռված հնարավորությունը։

Ն3-2` Խոշոր փոխառուների գծով ռիսկի առավելագույն չափը (max 500 %), աղբյուրը՝ B4B PRO համակարգ

Այս տվյալները համադրելով առևտրային բանկերի ընդհանուր կապիտալի մեծությունների և ընդհանուր վարկային պորտֆելների հետ՝ կարելի է մոտավոր հաշվել, թե խոշոր փոխառուներին տրված վարկերի ծավալը որքան է։

ԿԲ այս 2 տնտեսական նորմատիվները սահմանափակում են բանկերի՝ խոշոր նախագծեր վարկավորելու հնարավորությունը։

Այսինքն, եթե բանկը բավարար ռեսուրսներ ու ցանկություն ունի ֆինանսավորել որևէ խոշոր նախագիծ, նա չի կարող դա անել, եթե վարկավորման հետևանքով ստիպված է լինելու նորմատիվ խախտել։ Լուծումը կապիտալի ավելացումն է։ Ուզո՞ւմ ես խոշոր վարկեր տրամադրել՝ մեծացրու կապիտալդ։

Հիշեցնենք, որ այս տարվա հունվարի 1-ից Հայաստանում գործող բանկերի համար ուժի մեջ մտավ ԿԲ նոր պահանջը՝ նվազագույնը 30 մլրդ դրամ ընդհանուր կապիտալ (նախկին 5 մլրդ դրամի փոխարեն):

Սա նշանակում է, որ շուկայում մնացած բանկերի՝ խոշոր վարկառուների հետ աշխատելու հնարավորությունները մեծանում են։ 30 մլրդ դրամ ընդհանուր կապիտալի դեպքում բանկը կարող է 1 վարկառուին մինչև 6 մլրդ դրամի վարկ տալ, իսկ բոլոր խոշոր վարկառուներին տրված վարկերը կարող են հասնել 150 մլրդ դրամի։

Մնում է՝ խոշոր բիզնեսի կողմից պահանջարկ լինի միջոցներ ներգրավել հայաստանյան բանկերից՝ ներկայիս տոկոսադրույքներով ու պայմաններով։

")