Որքան գումար է ստանալու քաղաքացին թոշակի անցնելիս՝ պարտադիր կուտակային համակարգով

Պարտադիր կուտակային կենսաթոշակային համակարգի շուրջ կրքերը չեն հանդարտվում։ 1974 թվականին և դրանից հետո ծնված աշխատողները, ովքեր 2014 թվականի հունվարի 1-ից իրենց աշխատավարձի 5%-ը պետք է պարտադիր կերպով վճարեն ինչ-որ ֆոնդի (հանուն իրենց բարեկեցիկ ծերության), դժգոհ են։

Նրանք բազում պատճառներ ու խնդիրներ են մատնանշում, որոնք, իրենց իսկ խոսքերով, կարելի է բաժանել 3 հիմնական խմբերի` առաջին խումբը վերաբերում է կուտակային կենսաթոշակի հավաքագրման փուլին, երկրորդը` ֆոնդերում ներդրման մեխանիզմներին, և, վերջապես, երրորդը` կուտակված միջոցների վճարումներին: Վերջին խմբին կարելի է դասել նաև այն հարցը, թե, ի վերջո, պարտադիր կուտակային համակարգին մասնակցող քաղաքացին թոշակի անցնելիս որքա՞ն գումար է ունենալու իր հաշվին, և նրան որքա՞ն է վճարվելու։

Այս վերջին հարցի պատասխանն ամենից լղոզվածն է։ Կամ` պատասխան գրեթե չի հնչել։ Իսկ սա մարդկանց հուզող, թերևս, ամենակարևոր հարցն է։ Ամերիկացիներն ասում են` The last, but not the least (այսինքն` վերջինը, բայց ոչ ամենապակաս կարևորը)։

Ու քանի որ դրա պատասխանը չի հնչում, եկեք փորձենք ինքնուրույն հաշվարկել և գտնել գոնե մոտավոր պատասխանը։

Հայաստանում միջին աշխատավարձը 146 հազար դրամ է։ Փոքր-ինչ կլորացնենք (տվյալ դեպքում էական չէ` որ ուղղությամբ) և որպես հիմք վերցնենք 150 հազար դրամը։

Այսինքն` հաշվենք, թե թոշակի անցնելու ժամանակ որքա՞ն միջոցներ է ունենալու իր հաշվին պարտադիր կուտակային կենսաթոշակային համակարգին մասնակցող` 1974թ. ծնված քաղաքացին, որն ամսական ստանում է 150 հազար դրամ։

Դիտարկենք երեք տարբերակ.

Առաջին տարբերակում, ենթադրենք, որ 1974 թվականին ծնված անձնավորությունը պարտադիր կուտակային բաղադրիչին չի մասնակցում, սակայն իր ամսական եկամտի 5%-ը դնում է բարձի տակ։ Մեր օրինակի դեպքում` ամսական 7500 դրամ` 30 տարի հետո նրա բարձի տակ հավաքված կլինի 2.7 միլիոն դրամ։ Սա ամենապրիմիտիվ տարբերակն է։

Հիմա դիտարկենք երկրորդ տարբերակը։ Քաղաքացին այդ նույն 7500 դրամը ոչ թե բարձի տակ է դնում, այլ` բանկում։ Ձևակերպում է կուտակային ավանդ և ամեն ամիս համալրում այն 7500 դրամով։ Նշենք, որ Հայաստանում դրամով ավանդների տարեկան տոկոսադրույքը, եթե ժամկետայնությունը 1 տարուց ավելի է, 10.5-11% է։ Մենք վերցնենք ավելի քիչ` 10%։ Սա նշանակում է, որ ավանդի գումարի վրա յուրաքանչյուր ամիս հաշվարկվում է 0.83%-ի չափով տոկոսավճար։ Առաջին ամսում տոկոսավճար հաշվարկվում է 7500 դրամի համար, երկրորդ ամսում` 15.000-ի համար, և այդպես շարունակ։ 30 տարի անց միայն ամսական տոկոսավճարը կազմելու է շուրջ 22 հազար դրամ։

Ընդ որում, սա` այն դեպքում, երբ տոկոսի վրա տոկոս չի հաշվարկվում (այսինքն` ի վնաս ավանդատուի)։ Եվ այսպես, երկրորդ տարբերակի դեպքում, նվազագույն հաշվարկներով, ավանդատուն թոշակի անցնելու ժամանակ իր հաշվին կունենա 6 միլիոն 759 հազար դրամ (որից 2.7 միլիոնն ավանդն է, մնացածը` տոկոսավճարները)։ Եթե 30 տարիների ընթացքում հիպերինֆլյացիա տեղի չունենա, ապա դա նրան լիուլի բավարար է կյանքի վերջին տարիներին նորմալ ապրելու համար։

Ընդ որում, քաղաքացին կարող է ոչ թե ծախսել այդ 6.7 միլիոնը, այլ դրա մեծ մասը կրկին ներդնել որպես կարճաժամկետ ավանդ, «յոլա գնալ» տոկոսներով (որոնք կկազմեն ամսական մոտ 50 հազար դրամ), իսկ մնացածը կտակել թոռներին։

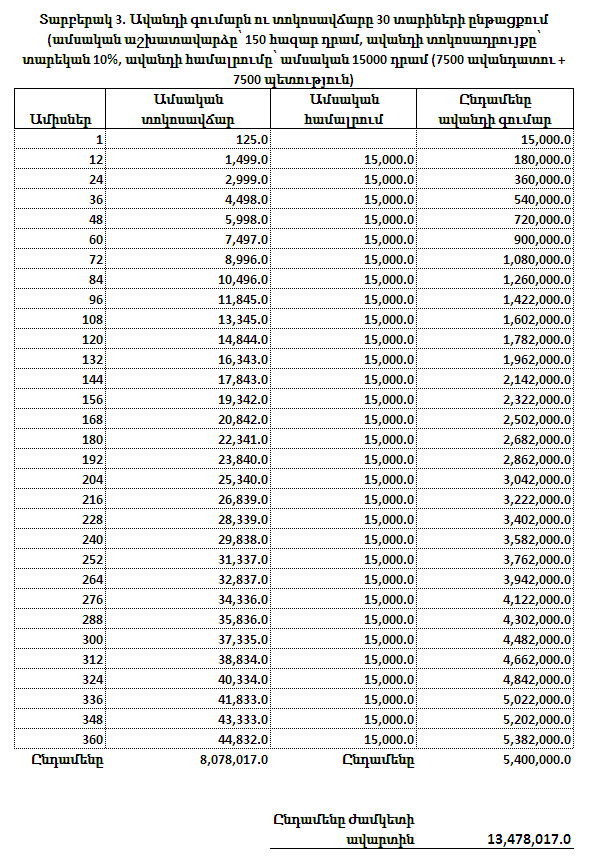

Հիմա դիտարկենք երրորդ տարբերակը։ Տվյալ անձն իր 7500 դրամը կրկին ներդնում է բանկում` որպես կուտակային ավանդ։ Եվս 7500 դրամ տրամադրում է պետությունը։ Սա գրեթե պետության առաջարկած մեխանիզմն է` այն տարբերությամբ, որ գումարը տնօրինում է ոչ թե ֆոնդի կառավարիչը, այլ քաղաքացին։ Այսինքն` մարդու հաշվին յուրաքանչյուր ամիս որպես ավանդ ներդրվում է 15 հազար դրամ։

Նույն սխեմայով հաշվարկելու պարագայում ստացվում է, որ 30 տարի անց ավանդատուի հաշվին կուտակված է լինում 13.5 միլիոն դրամ, որից 5.4 միլիոնը` ավանդատուի և պետության մուծած ավանդի գումարն է, մնացած 8.1 միլիոնը` տոկոսագումարը։ Այս տարբերակի բացվածքը նշված է աղյուսակում, որտեղ ներկայացված է ավանդների և տոկոսավճարների փոփոխությունը 30 տարիների (360 ամիսների) ընթացքում։

13.5 միլիոն դրամն արդեն բավականին լուրջ գումար է։ Այդ գումարով կարելի է պարտադիր կուտակային համակարգը գովազդող պապիկի պես սև խավիար ուտել ու մոտոցիկլետ քշել Հայաստանի ճանապարհներով։ Կարելի է նաև այդ 13.5 միլիոնը կրկին ներդնել որպես կարճաժամկետ ավանդ և ամսական ստանալ մոտ 110 հազար դրամ տոկոսավճար։ Ի՞նչ վատ թոշակ է, հատկապես, որ ձեր դրամագլուխը չի նվազում։

Թվում է` այս գումարն անիրատեսակա՞ն է։ Համոզված ենք, որ ամսական 150 հազար դրամ աշխատավարձ ստացող քաղաքացիներից շատերը համաձայն կլինեն պարտադիր կենսաթոշակային համակարգին, եթե վստահ լինեն, որ գոնե այդքան գումար վերջում կուտակած են լինելու։ Մինչդեռ, որքան էլ զարմանալի հնչի, 13.5 միլիոնն այն նվազագույն գումարն է, որը պետք է լինի Ձեր հաշվին` պարտադիր կուտակային համակարգին մասնակցելու պարագայում։ Որովհետև, եթե պրոֆեսիոնալ կառավարիչը ձեր գումարները շրջանառության մեջ դնելով` ապահովելու է ավելի քիչ եկամուտ, քան դուք ինքներդ կարող եք անել` բանկում ներդնելով, ապա նման «պրոֆեսիոնալիզմը» որևէ մեկին պետք չէ։ Կամ պետք է, բայց ոչ թոշակառուին։

Իսկ հիմա հարց տանք կառավարությանը` Դուք երաշխավորո՞ւմ եք, որ 1974 թվականին ծնված, ամսական 150 հազար դրամ աշխատավարձ ստացող քաղաքացին թոշակի անցնելու ժամանակ իր հաշվին ունենալու է նվազագույնը 13.5 միլիոն դրամ։

Այս հարցի պատասխանը երբեք չեք լսի։

Որովհետև պատկան մարմինները ձեզ կպատասխանեն այսպես` չի կարելի գուշակել, թե պայմանները 30 տարվա ընթացքում ինչպես կփոխվեն։ Միգուցե տոկոսադրույքներն աճեն, միգուցե նվազեն։ Այսինքն` հնարավոր է, որ ձեր գումարը 13.5 միլիոնից էլ շատ լինի, հնարավոր է` քիչ։ Վստահ պատասխան ձեզ չեն տա։

Ու հենց դրա համար էլ ապագա կենսաթոշակառուներն իրավունք ունեն տալու հետևյալ հարցը` եթե դուք վստահություն չունեք, ապա մենք ինչպե՞ս վստահենք ձեզ մեր աշխատածը, այն էլ` 30 տարով։ Ու շատ տեղին կլինի, եթե հիշեցնեն ժողովրդական հայտնի խոսքը` «էշ, մի՛ սատկի, գարուն կգա»։ Իսկ կոնկրետ Հայաստանի բնակչությունը չվստահելու բոլոր հիմքերն ունի։ Չէ՞ որ 30 տարի առաջ մարդիկ չգիտեին, որ խնայբանկերում իրենց կուտակած միջոցները տարիներ անց «գրվելու են սառույցին»։ Ընդ որում, այն ժամանակ նրանց ոչ ոք չէր ստիպում կուտակել։

Հ.Գ. Մենք հաշվարկը կատարել ենք միայն ամսական 150 հազար դրամ աշխատավարձի համար։ Ցանկության դեպքում կարող եք այցելել ցանկացած բանկի ինտերնետային կայք և օնլայն ավանդային հաշվիչի միջոցով հաշվել, թե որքան կարող եք կուտակել ինքնուրույն` ձեր աշխատավարձին համապատասխան։