Հարց համար 15՝ ՉԶԵԿՈՒՑՎՈՂ: Ինչո՞ւ կառավարությունը չի կարող բարձրացնել աշխատավարձերը և թոշակները

Յուրաքանչյուր հինգշաբթի ՀՀ կառավարությունը գումարում է հերթական նիստը, որի շրջանակներում քննարկվում են օրենսդրական, տնտեսական, սոցիալական և բազմաբնույթ այլ հարցեր: Դրանցից մշտապես առանձնանում և հասարակության կողմից լայն քննարկման առարկա են դառնում առավելապես ոչ ստանդարտ ելույթներն ու հայտարարությունները, մինչդեռ շատ հաճախ կարևորագույն որոշումները մնում են ստվերում:

Ավելին, այդ որոշումները երբեմն նույնիսկ քննարկման առարկա չեն էլ դառնում, այլ ընդունվում են առանց քննարկման, այսպես կոչված՝ չզեկուցվող կարգավիճակով: Այն հարցին, թե ի՞նչ սկզբունքով է այժմյան կառավարությունը որոշում հարցի զեկուցվող կամ չզեկուցվող լինելը, մի առանձին քննարկման առարկա է, իսկ այժմ քննարկենք մի որոշում, որը թեև որևէ ուշադրության չարժանացավ ո՛չ հասարակության, ո՛չ էլ ԶԼՄ-ների կողմից, սակայն այն ունի առանցքային կարևորություն՝ ինչպես պետական պարտքի, այնպես էլ երկրի սոցիալ-տնտեսական իրավիճակի համար:

2018 թվականի օգոստոսի 23-ի Կառավարության նիստի օրակարգային 15-րդ հարցը վերնագրված է՝ «Առաջիկա տարվա Հայաստանի Հանրապետության պետական բյուջեի մասին Հայաստանի Հանրապետության օրենքի նախագծում հաջորդ տարվա Հայաստանի Հանրապետության պետական բյուջեի ծախսերի կազմում ընթացիկ ծախսերի աճի և ծավալի առավելագույն չափերը սահմանելու, բացառիկ դեպքերի և Հայաստանի Հանրապետության կառավարության պարտքը նվազեցնելու միջոցառումների ծրագրի մասին»:

Ինչպես նշված է նախագծի հիմնավորման մեջ, որոշման մշակումը պայմանավորված է 2018 թվականի հունվարի 10-ին ՀՀ նախագահի կողմից վավերացված ««Հայաստանի Հանրապետության բյուջետային համակարգի մասին» ՀՀ օրենքում փոփոխություններ և լրացումներ կատարելու մասին» և ««Պետական պարտքի մասին» ՀՀ օրենքում փոփոխություններ կատարելու մասին» օրենքներով` 2018թ.-ից սկսած հեռանկարում պարտքի կայունացմանն ուղղված, սակայն տնտեսական աճը չտուգանող հարկաբյուջետային կանոնների համակարգի ամբողջականացմամբ: Առաջին հայացքից բավականին բարդ և նեղ մասնագիտական վերնագիր ունեցող հարցն իրականում ոչ այլ ինչ է, քան առաջիկա տարիներին պետական բյուջեով նախատեսվող ընթացիկ ծախսերի հնարավոր ավելացումը, ընդ որում, այդ ավելացումը սերտորեն կապված է պետական պարտքի մակարդակի հետ: Անդրադառնանք որոշման առանցքային շեշտադրումներին առանձին:

Այսպես. համաձայն որոշման, առանձնացվում է 3 մակարդակ՝ կառավարության պարտքը նախորդ տարվա դեկտեմբերի 31-ի դրությամբ գերազանցել է նախորդ տարվա ՀՆԱ-ի 40, 50 և 60 տոկոսները: Այս մակարդակներից յուրաքանչյուրում պետության կողմից վարվող բյուջետային քաղաքականությունն ունենում է համապատասխան առանձնահատկությունը:

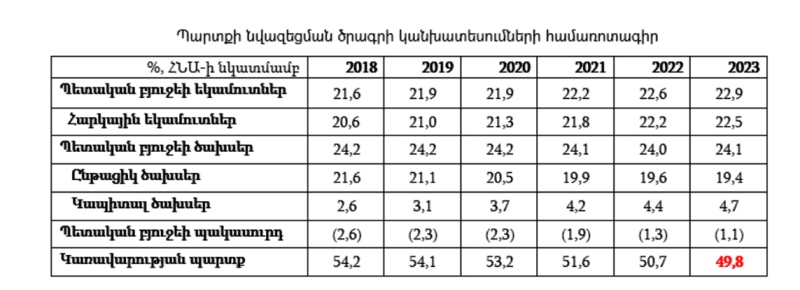

Ինչպես երևում է գծապատկերից, որը վերցված է 2019-2021 թվականների Միջնաժամկետ Ծախսային Ծրագրից, 2008 թվականից սկսած կառավարության պարտք/ՀՆԱ ցուցանիշը շարունակաբար աճ է ապրել, ինչին առավելապես նպաստել են 2008 թվականի համաշխարհային ճգնաժամը և 2014-2016 թվականների արտաքին բացասական շոկերը: Այս ամենի արդյունքում 2017 թվականի արդյունքներով կառավարության պարտք/ՀՆԱ ցուցանիշը կազմել է 53.7 տոկոս: Սա նշանակում է, որ կառավարության պարտքը գերազանցել է ՀՆԱ-ի 50 տոկոսը, ուստի գործ ունենք վերոնշյալ որոշման 2-րդ մակարդակի հետ: Այս պարագայում ենթաօրենսդրական ակտը սահմանում է 2 կարևոր կանոն: Ըստ այդմ, եթե կառավարության պարտք/ՀՆԱ ցուցանիշը գերազանցում է 50 տոկոսը, ապա.

- առաջիկա տարվա պետական բյուջեի մասին օրենքի նախագծում ընթացիկ ծախսերի ծավալի՝ նախորդ բյուջետային տարվա ընթացիկ ծախսերի փաստացի ծավալի նկատմամբ հարաբերական (տոկոսային) աճի ցուցանիշի կեսը չի կարող գերազանցել վերջին 7 տարիների ՀՆԱ ծավալի միջին անվանական աճի (տոկոսային) ցուցանիշը:

- կառավարությունն այդ տարվան հաջորդող տարում կազմվող Պետական միջնաժամկետ ծախսերի ծրագրում պետք է ներկայացնի առաջիկա 5 տարիների ընթացքում համախառն ներքին արդյունքի նկատմամբ կառավարության պարտքի մակարդակի կանխատեսվող հետագիծը աստիճանական 50 տոկոսից նվազեցնելու միջոցառումների ծրագիր:

Այսպես, անդրադառնալով առաջին կանոնին, նշենք, որ վերջին 7 տարիների ՀՆԱ-ի միջին աճը կազմել է 6 տոկոս, ինչը նշանակում է, որ առաջիկա տարվա պետական բյուջեի մասին օրենքի նախագծում Ընթացիկ ծախսերի հավելաճը կարող է լինել առավելագույնը 6 տոկոս, և սա՝ այն պարագայում, որ գնաճի նպատակադրված մակարդակը՝ 4 տոկոս, իսկ այս երկուսի մնացորդային 2 տոկոսն առավելապես ուղղվելու է են մյուս գերակա ոլորտների /պաշտպանություն և այլն/, և այս հավելաճը, բնականաբար, բավարար չէ աշխատավարձերի, թոշակների և սոցիալական այլ հատկացումների համընդհանուր բարձրացման համար:

Սրանից բացի, այդ ավելացումները նախատեսվում է ուղղել, և քանի դեռ պարտքի մակարդակը բարձր է 50 տոկոսից (Ըստ ՄԺԾԾ կանխատեսումների՝ այն 50-ից կնվազի միայն 2023 թվականին) նման բարձրացում սպասելն առնվազն միամտություն է, որովհետև դա կնշանակի, որ սպասում ենք այս օրենսդրական ակտի խախտմանը:

Ինչ վերաբերում է 2-րդ կետին, ապա այստեղ առկա է շատ հետաքրքիր իրավիճակ: Բանն այն է, որ 2019-2021 թվականների Միջնաժամկետ Ծախսային Ծրագիրը ժամանակային առումով այս որոշման ընդունումից առաջ է ավելի շուտ է ընդունվել, ի դեպ, կրկին հարցը ներառված է եղել Կառավարության նիստի օրակարգի չզեկուցվող հարցերի ցանկում: Սակայն պատասխանատու գերատեսչությունն այս առումով բարձր պրոֆեսիոնալիզմ է դրսևորել, նախապես ներառելով սահմանված դրույթները:

Ծրագրում ոչ միայն հաշվի են առնվել ընթացիկ ծախսերի համար սահմանված պահանջները, այլ նաև ներկայացված է Կառավարության պարտքի նվազեցման ծավալուն ծրագիր, որը նախատեսում է մինչև 2023 թվականը կառավարության պարտք/ՀՆԱ ցուցանիշը նվազեցնել 50 տոկոսից ներքև, և սա՝ այն պարագայում, որ այդ ժամանակահատվածում կանխատեսվում է՝ ինչպես ՀՆԱ-ի աճ, այնպես էլ՝ եկամուտների բարելավում:

Այսպիսով, ամփոփելով՝ կարող ենք ասել, որ անկախ քաղաքական ցանկություններից, այս պահին գործող օրենսդրությունը թույլ չի տալիս իրականացնել ընթացիկ ծախսերի, այդ թվում՝ աշխատավարձերի համընդհանուր և էական բարձրացում, այնքան ժամանակ, քանի դեռ կառավարության պարտք/ՀՆԱ հարաբերակցությունը գտնվում է 50 տոկոսից բարձր մակարդակում, իսկ շարունակ հնչող հայտարարություններն աշխատավարձերի բարձրացման մասին, նշանակում է, որ դրանք կարող են լինել առավելագույնը ոլորտային վերաբաշխումների միջոցով իրականացվող ոչ խոշոր փոփոխություններ: Հնարավոր է, որ հենց այս պատճառով էր հարցն ընդգրկվել չզեկուցվող կարգավիճակում, որպեսզի, այսպես ասած՝ ուշադրություն չգրավի: Այնուհանդերձ, անկախ քաղաքական ենթատեքստերից, այսօրինակ որոշումն իսկապես հեռանկարային և խելամիտ որոշում է, որն առաջիկայում ոչ միայն պարտքի ավելացումն արգելակող գործոն է հանդիսանալու, այլև հստակորեն սահմանում է վերջինիս նվազեցման մոտեցումները և քայլերի հաջորդականությունը:

ՀԱՅԿ ԲԵՋԱՆՅԱՆ