ՀՀ կառավարության տնտեսական քաղաքականության առանցքային թիրախները

ՀՀ գործադիր իշխանությունների համար պետության կառավարման հիմնարար ուղենիշային փաստաթուղթը ՀՀ կառավարության ծրագիրն է, որով գործադիր մարմինը սահմանում է առաջիկա 5 տարիներին երկրի զարգացման իր տեսլականը, այդ թվում՝ պետության տնտեսական և սոցիալական առաջընթացի մասով: Սույն հետազոտության նպատակն է ուսումնասիրել 2018թ. իշխանափոխությունից հետո ՀՀ կառավարության որդեգրած տնտեսական քաղաքականության առանցքային թիրախները, վերլուծել դրանց մասով գրանցված արդյունքները, ինչպես նաև նշված համատեքստում ներկայացնել ՀՀ կառավարության սահամանած առաջնահերթություններն առաջիկա տարիների համար և գնահատել դրանց իրատեսականությունը: Հետազոտության համար հիմք են հանդիսացել ՀՀ կառավարության` 2019 և 2021 թվականների ծրագրերը, ինչպես նաև 2022-2024թթ. միջնաժամկետ ծախսերի ծրագիրը (ՄԺԾԾ) և ՀՀ 2022թ. պետական բյուջեի նախագիծը:

Հետազոտության առաջին բաժնում վերլուծվել է տնտեսական աճի` ՀՀ կառավարության որդեգրած քաղաքականությունը: Երկրորդ բաժնում անդրադարձ է կատարվել ՀՀ կառավարության տնտեսական քաղաքականության հիմնական թիրախներին, որոնք միասին ձևավորում են երկրի տնտեսական միջավայրը: Երրորդ բաժնում ներկայացվել են մարդկային կապիտալի զարգացման և սոցիալական պաշտպանության ուղղությամբ ՀՀ կառավարության որդեգրած քաղաքականությունները, որոնք վճռորոշ են բնակչության կյանքի որակի բարելավման համատեքստում: Վերջին` չորրորդ բաժնում գնահատվել է ՀՀ կառավարության առաջնային գործառույթի` հանրային ֆինանսների կառավարման ազդեցությունը 2018թ. իշխանափոխությունից հետո ՀՀ-ում ստեղծված սոցիալ-տնտեսական իրավիճակի վրա, ինչպես նաև այդ մասով սպասվող ակնկալիքները:

Հետազոտության արդյունքները փաստում են, որ 2018-ից ի վեր ՀՀ կառավարությանը չի հաջողվել տնտեսական թիրախների մասով գրանցել էական ձեռքբերումներ, իսկ դրանց որոշ մասը ամբողջովին ձախողվել է: Մյուս կողմից` առաջիկա տարիների համար ՀՀ կառավարության ներկայացրած թիրախները չափազանց լավատեսական են, իսկ հաճախ` անիրատեսական, ինչը բավական ռիսկային է դարձնում ՀՀ տնտեսության վերականգնման հեռանկարը և մեծացնում կառավարության ձախողման հավանականությունը: Ընդ որում, նշված ռիսկային միջավայրը ձևավորվում է հիմնականում գործադիր իշխանության` սահմանված թիրախներին հասնելու անընդունակության և անարդյունավետ կառավարման արդյունքում:

1. ՏՆՏԵՍԱԿԱՆ ԱՃԻ ՔԱՂԱՔԱԿԱՆՈՒԹՅՈՒՆԸ

Պետական տնտեսական քաղաքականության կարևորագույն թիրախը, թերևս, տնտեսական աճի խթանումն է` ինչպես կարճաժամկետ, այնպես էլ երկարաժամկետ հորիզոնում: Այդուհանդերձ, բարձր տնտեսական աճի թիրախավորումն ինքնին բավարար չէ երկրի տնտեսական զարգացումն ապահովելու համար: Անհրաժեշտ է ապահովել տնտեսական աճի բարձր որակ, այսինքն` վարել այնպիսի տնտեսական քաղաքականություն, ինչի արդյունքում աճը պայմանավորող գործոնները կլինեն պերմանենտ` գեներացնելով հավելյալ արժեք և կնպաստեն տնտեսության ներուժի ընդլայնմանը: Ընդ որում, տնտեսական աճի որակ ասելով նկատի ունենք ինչպես տնտեսական աճի կառուցվածքը, այնպես էլ աճի ներառականությունը:

ՀՀ կառավարության 2019թ. ծրագիր

- Կառավարության առաջիկա տնտեսական քաղաքականության հիմնական առանձնահատկությունը լինելու է ներառական տնտեսական աճի խթանումը: Տնտեսությունը պետք է աճի բարձր տեմպերով` ծրագրային ժամանակահատվածում ՀՆԱ-ի աճի միջին տեմպը պետք է կազմի առնվազն 5%:

- Տնտեսական քաղաքականության հիմքում լինելու է արտահանմանը, զբաղվածության ընդլայնմանը, աշխատանքի քաջալերմանը միտված ներդրումային քաղաքականությունը: Արդյունքում, տնտեսության կառուցվածքը պետք է էական փոփոխություններ կրի. բարձր տեխնոլոգիական արդյունաբերությունը պետք է դառնա տնտեսության լոկոմոտիվը:

Այսպես, ՀՀ կառավարության 2019թ. ծրագրում շեշտվում է ինչպես տնտեսական աճի ներառականության, այնպես էլ կառուցվածքային փոփոխությունների կարևորությունը` թիրախավորելով աճի միջին հաշվով 5% մակարդակ: Իսկ ինչպիսի՞ն է եղել տնտեսական աճի քաղաքականությունն իրականում` իշխանափոխությունից հետո:

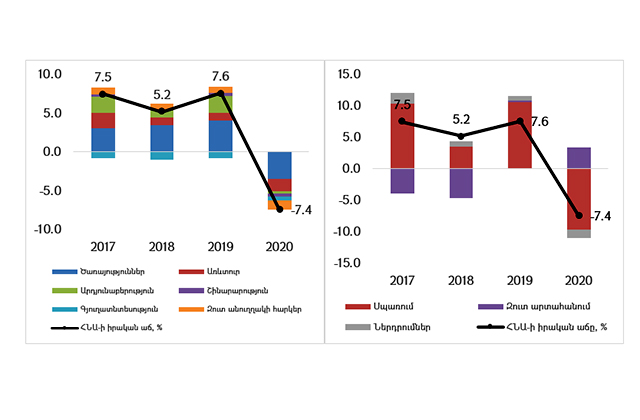

Տնտեսական աճը 2018-2019թթ. եղել է ՀՀ կառավարության թիրախի շրջանակներում` 2018-ին կազմելով 5.2%, իսկ 2019-ին` 7.6% (Գծապատկեր 1): Այդուհանդերձ, 2018-2019թթ. գրանցված աճերը չեն ունեցել բարձր որակ` թե՛ աճի կառուցվածքի, թե՛ ներառականության համատեքստում:

Գծապատկեր 1. Տնտեսական աճը (%), տնտեսության ճյուղերի նպաստումները (ձախ հատված) և ծախսային բաղադրիչների նպաստումները (աջ հատված) տնտեսական աճին (տոկոսային կետ)

Նախ նկատենք, որ 2017թ. 7.5% տնտեսական աճից հետո` 2018-ի առաջին եռամսյակում (մինչև իշխանափոխությունը) նախորդ տարվա առաջին եռամսյակի համեմատ տնտեսական աճն արագացել է 3.6 տոկոսային կետով և կազմել 10.5%, սակայն 2018թ. երկրորդ եռամսյակից (իշխանափոխությունից) հետո տնտեսական աճի տեմպը կտրուկ նվազել է, ինչի արդյունքում ՀՀ կառավարությանը չի հաջողվել նախորդ տարվա համեմատ ապահովել աճի առաջանցիկ տեմպ:

2018-2019թթ. ընթացքում տնտեսական աճին մեծապես նպաստել է ծառայությունների ճյուղը, ինչը, սակայն, հիմնականում պայմանավորված է եղել տնտեսական այն գործունեություններով, որոնք չեն ապահովում հավելյալ արժեքի ստեղծում և բնակչության կյանքի որակի բարելավում: Մասնավորապես, 2018թ. տնտեսական աճին զգալի նպաստում է ունեցել վիճակախաղերի, շահումով խաղերի և բուքմեյքերական գործունեության հետ կապված ծառայությունների աճը, իսկ 2019-ին` ֆինանսական ծառայությունների աճը (պայմանավորված սպառողական վարկերի կտրուկ աճով):

Տնտեսության մյուս ճյուղերում տեղի չեն ունեցել կառուցվածքային էական փոփոխություններ, իսկ որոշ մասում գրանցվել է մտահոգիչ հետընթաց: Նշված ժամանակահատվածում շարունակել է կրճատվել գյուղատնտեսությունը, շինարարության նպաստումը ՀՆԱ-ի աճին եղել է աննշան, մշակող արդյունաբերության, ինչպես նաև հանքարդյունաբերության դերը պահպանվել է գրեթե նույն մակարդակում:

ՀՆԱ-ի ծախսման տեսանկյունից 2018-2019թթ. ընթացքում տեղի է ունեցել տնտեսական աճի մոդելի կտրուկ վատթարացում: Նշված ժամանակահատվածում ՀՀ տնտեսությունը հիմնականում առաջ է քաշվել սպառման մոդելով, ինչը չի նպաստել տնտեսության ներուժի ընդլայնմանն ու կուտակմանը: Մյուս կողմից` գրանցվել է ներդրումների շեշտակի անկում` ավելի սրելով կայուն-երկարաժամկետ տնտեսական աճի ապահովման խնդիրը: Մասնավորապես, 2019 թվականին նախորդ տարվա համեմատ կտրուկ արագացել է սպառման աճի տեմպը: Ընդ որում, մասնավոր սպառումն աճել է 12.3%-ով` ՀՆԱ-ի աճին ունենալով 9.2 տոկոսային կետով (ավելի քան երկու անգամ, քան նախորդ տարի) դրական նպաստում: Մտահոգիչ է, որ մասնավոր սպառման աճը տեղի է ունեցել ոչ թե բնակչության եկամուտների աճի, այլ ֆինանսական պարտավորությունների (հատկապես` վարկերի) կտրուկ աճի հաշվին: Փոխարենը, շարունակաբար նվազել են ներդրումները, ինչի արդյունքում ներդրումների նպաստումը տնտեսական աճին 2018 թվականին կազմել է ընդամենը 0.8 տոկոսային կետ, իսկ 2019-ին` 0.7 տոկոսային կետ, այն դեպքում, երբ 2017թ. տնտեսական աճին ներդրումների նպաստումը կազմել է շուրջ 2 անգամ ավելի` 1.7 տոկոսային կետ:

Նկատենք նաև, որ 2018-2019թթ. ընթացքում վերոգրյալ զարգացումների արդյունքում ՀՀ կառավարությանը չի հաջողվել ապահովել աճի ներառականությունը: Դրա ձախողման մասին է փաստում Ջինիի գործակիցը, որի արդյունքներով եկամուտների բաշխման անհավասարությունը 2017-ի համեմատ խորացել է ինչպես 2018, այնպես էլ 2019 թվականին` ընդհանուր առմամբ շուրջ 6.1%-ով:

Հետևաբար զարմանալի չէ, որ 2020 թվականին ՀՀ-ում գրանցված երկու բացասական շոկերի (ԿՈՎԻԴ-19-ի և Արցախյան պատերազմի) հետևանքով` տնտեսական աճի ձախողած քաղաքականության պայմաններում գրանցվել է տնտեսության կտրուկ անկում` շուրջ 7.4%-ով: Ընդ որում, անկումային են եղել տնտեսության գրեթե բոլոր ճյուղերը: Զարմանալի չէ նաև այն, որ նախորդ 2 տարիներին սպառումով քաշվող տնտեսական աճի պայմաններում 2020-ին 10.1%-ով կրճատվել է սպառումը` 9.7 տոկոսային կետով՝ ունենալով ՀՆԱ-ի անկմանը բացասական նպաստում: Ընդ որում, մասնավոր սպառումը կրճատվել է 20.1%-ով` 11.5 տոկոսային կետով բացասաբար նպաստելով ՀՆԱ-ի կրճատմանը: Ներդրումները, ցավոք, առանց այդ էլ բավական ցածր մակարդակի պայմաններում կրճատվել են 8.6%-ով` ՀՆԱ-ի անկմանը նպաստելով -1.4 տոկոսային կետով:

Նկատենք, որ 2018-2020թթ. ընթացքում ՀՀ կառավարությանը չի հաջողվել ապահովել նաև տնտեսության արտահանելի հատվածի խթանումը, ինչը սակայն բարձր որակի տնտեսական աճի կարևորագույն նախադրյալներից է:

Տնտեսական աճը շարունակում է մտահոգիչ մնալ նաև 2021 թվականին: Այսպես, 2021թ. առաջին կիսամյակի վերջում նախորդ տարվա համապատասխան ժամանակահատվածի համեմատ գրանցվել է ընդամենը 5.0% տնտեսական աճ, ինչն ուղեկցվել է տարվա ընթացքում աճի տեմպի դանդաղմամբ: Ընդ որում, հաշվի առնելով 2020թ. առաջին կիսամյակում գրանցված 5.5% տնտեսական անկումը` այս ցուցանիշը որևէ կերպ չի կարող համարվել տնտեսության վերականգնում: Պետք է արձանագրել նաև, որ 2021թ. հունվար-սեպտեմբեր ամիսների արդյունքներով տնտեսական ակտիվությունը ՀՀ-ում շարունակում է դանդաղել ինչը հիմքեր է ստեղծում ենթադրելու, որ ՀՀ տնտեսությունը չի վերականգնվի նաև 2021 թվականի վերջին:

Ամփոփելով վերոգրյալը` կարող ենք արձանագրել, որ թեև 2018-2019թթ. ՀՀ կառավարությունը ֆորմալ առումով ապահովել է տնտեսական աճի թիրախի թվային կատարումը, այդուհանդերձ գրանցված տնտեսական աճերը չեն ունեցել կառուցվածքային և ներառական բարձր որակ, ինչի արդյունքում 2020-ին վրա հասած բացասական շոկերի հետևանքով գրանցվել է տնտեսական խոր անկում: 2021թ. ընթացքում ՀՀ տնտեսության վերականգնման դանդաղ տեմպերը մտահոգվելու լրացուցիչ հիմքեր են ստեղծում` հաշվի առնելով մի կողմից՝ ՀՀ կառավարության տնտեսական աճի քաղաքականության նախկին ձախողված փորձը, մյուս կողմից՝ այն հանգամանքը, որ 2020-ին գրանցված բացասական շոկերի ազդեցությունները շարունակվում են 2021 թվականին և թողնելու են իրենց հետքը նաև առաջիկա տարիներին:

ՀՀ կառավարության 2021թ. ծրագիր

- Մինչև 2026 թվականը կառավարությունը թիրախավորում է ՀՆԱ-ի տարեկան միջին աճի նվազագույն մակարդակը` 7%, իսկ բարենպաստ արտաքին տնտեսական պայմաններում` 9%:

- Տնտեսական աճի … ընդլայնումը պայմանավորված է լինելու միջազգային մրցունակության աճով: Միջազգային մրցունակության ավելացման ուղին է լինելու արտահանմանը միտված, գիտելիքահենք և ներառական տնտեսության ձևավորումը:

Ինչ վերաբերում է ՀՀ կառավարության 2021թ. ծրագրին, ապա պետք է նկատենք, որ նվազագույնը 7% տնտեսական աճի թիրախավորումը ներկայիս կառավարության պարագայում բավական հավակնոտ է: 2018-2021թթ. ընթացքում տնտեսական աճի քաղաքականության ձախողման պայմաններում անհասկանալի է, թե ինչպես է ՀՀ կառավարությունը պատրաստվում ապահովել տնտեսական աճի նման բարձր տեմպ, որը կունենա բարձր որակ և կնպաստի հասարակության բարեկեցության մակարդակի բարելավմանը:

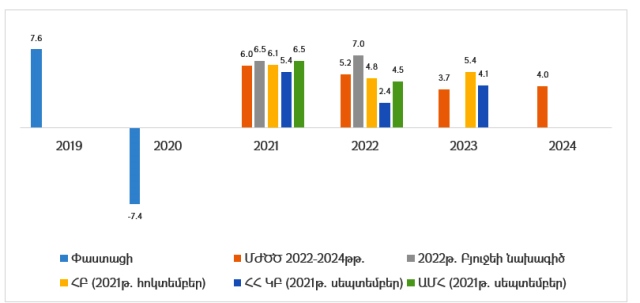

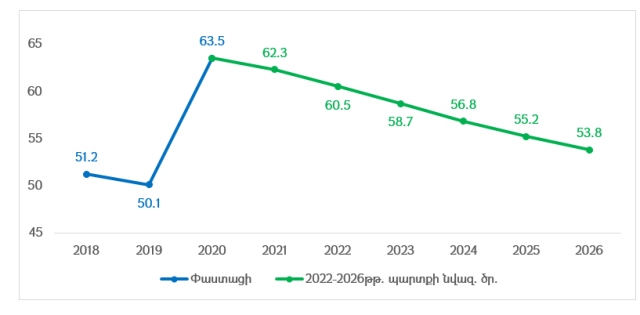

Մտահոգիչ է նաև այն հանգամանքը, որ ՀՀ կառավարության առաջիկա երեք տարիների սպասումներով, ինչն ամրագրված է ՀՀ կառավարության 2022-2024թթ. ՄԺԾ ծրագրում, ևս չի սպասվում տնտեսական աճի նշված թիրախի ապահովումը: Այսպես, ծրագրում ներկայացված կանխատեսումների համաձայն՝ 2021թ. սպասվում է 6.0% տնտեսական աճ, իսկ 2022-2024թթ.` համապատասխանաբար 5.2%, 3.7% և 4.0% (Գծապատկեր 2): Ուստի, պարզ չէ, թե ինչպես է ՀՀ կառավարությունը պատրաստվում ապահովել նման բարձր աճ, երբ իր իսկ կանխատեսումների համաձայն՝ առաջիկա տարիներին սպասվելիք տնտեսական քաղաքականության արդյունքում չի հաջողվելու ապահովել տնտեսական աճի թիրախը: Ընդ որում, 2021թ. 6.0% տնտեսական աճի սպասումը փաստում է, որ 2021-ին ՀՀ տնտեսությունը չի վերականգնվելու (ինչպես և ակնկալում էինք), քանի որ 2020թ. 7.4% տնտեսական անկումից հետո 6.0% տնտեսական աճի արդյունքում` մինչճգնաժամային տարվա` 2019-ի համեմատ իրական տնտեսական արդյունքը կպահպանվի 1.8%-ով ավելի ցածր մակարդակում:

Գծապատկեր 2. Տնտեսական աճի կանխատեսումների համեմատականը, %

Նկատենք նաև, որ 2022-2024թթ. ՄԺԾԾ-ից հետո ՀՀ կառավարությունը ներկայացրել է ՀՀ 2022թ. պետական բյուջեի նախագիծը, որտեղ թեև 0.5 տոկոսային կետով դեպի վերև է ճշգրտվել 2021թ. տնտեսական աճի սպասումը (6.5%), սակայն նույնիսկ դրա իրականացման պարագայում չի գրանցվելու տնտեսության վերականգնում: Վերանայվել է նաև 2022թ. կանխատեսումը` 7.0% (ճշգրտման չափը` 1.8 տոկոսային կետ), սակայն այս վերանայումն անհասկանալի է, քանի որ դրա համար կառավարությունը չի ներկայացնում հիմնավոր փաստարկներ: Տպավորություն է, որ ՀՀ կառավարությունը 2022թ. բյուջեի նախագծում ներկայացված կանխատեսումները «հարմարացրել» է իր խոստումներին:

Այսպիսին է նաև 2022-2024թթ. ՄԺԾԾ-ում ներկայացված բարձր տնտեսական աճի սցենարը, որով ՀՀ կառավարությունը, այն էլ բարենպաստ արտաքին պայմանների դեպքում միայն, նախատեսում է ապահովել տնտեսական աճի տարեկան միջին հաշվով 7% մակարդակ: ՄԺԾԾ-ում ներկայացված բարձր աճի թիրախն ընդամենը «բարի ցանկությունների» շարքին է դասվում, քանի որ ներկայացված սցենարը միայն ուղենիշային բնույթ է կրում և բնավ ընկած չէ ՀՀ կառավարության տնտեսական (եկամտային և ծախսային) քաղաքականության հիմքում:

Մի շարք հեղինակավոր կառույցների կողմից ՀՀ տնտեսական աճի վերաբերյալ կանխատեսումները (Գծապատկեր 2) ևս հուշում են, որ առաջիկա տարիներին թիրախավորված 7% տնտեսական աճի խոստումն անիրատեսական է: Բոլոր դեպքերում` թե՛ ՀՀ կենտրոնական բանկի (ՀՀ ԿԲ), թե՛ Համաշխարհային բանկի (ՀԲ), և թե՛ Արժույթի միջազգային հիմնադրամի (ԱՄՀ) կանխատեսումներն առաջիկա տարիներին ՀՀ տնտեսական աճի վերաբերյալ միջին հաշվով շատ ավելի ցածր են (մոտ 4-5%), քան ՀՀ կառավարության 2021թ. ծրագրի նվազագույն թիրախն է: Այս պայմաններում կառավարության ծրագրում ներկայացված` բարենպաստ արտաքին պայմանների դեպքում 9% տնտեսական աճի թիրախավորումն ավելի անիրատեսական է դառնում:

Ամփոփելով՝ կարող ենք փաստել, որ ՀՀ կառավարության 2021թ. ծրագրի բարձր տնտեսական աճի թիրախը չափազանց հավակնոտ է և անիրատեսական: Ընդ որում, հաշվի առնելով 2018-2021թթ. ընթացքում ՀՀ տնտեսությունում գրանցված հետընթացը և կառավարության գործունեության բացասական արդյունքները, ինչպես նաև առաջիկա տարիներին կառավարության տնտեսական աճի քաղաքականության հետ կապված անորոշություններն ու անհիմն լավատեսությունը` մեծ ռիսկի տակ է դրվում նաև ՀՀ սոցիալ-տնտեսական վերականգնումն ու առաջընթացն ապագա տարիներին:

2. ՏՆՏԵՍԱԿԱՆ ՄԻՋԱՎԱՅՐԸ ԵՎ ՏՆՏԵՍԱԿԱՆ ԱՃԻ ԿԱՌՈՒՑՎՔԸ

Տնտեսական միջավայրում առանձին-առանձին դիտարկենք տնտեսական աճի կառուցվածքային բաղադրիչներն ու դրանց մասով ՀՀ կառավարության որդեգրած քաղաքականությունները` փորձելով ավելի խորապես հասկանալ վերջին տարիներին տնտեսական աճի քաղաքականության ձախողման պատճառները և առաջիկա տարիների հեռանկարները:

2.1. Ներդրումների աճն ու տնտեսության ենթակառուցվածքների զարգացումը` մրցունակության և կայուն աճի նախադրյալներ

ՀՀ կառավարության 2019թ. ծրագիր

- Էական նշանակություն կունենան ինչպես ներքին, այնպես էլ օտարերկրյա ներդրումները: Ներքին խնայողությունների խթանման և օտարերկրյա ներդրումների ծավալների շնորհիվ Կառավարության ներկա ծրագրի իրականացման ավարտին հիմնական միջոցների տարեկան համախառն կուտակումը ՀՆԱ-ի նկատմամբ պետք է հասնի 23-25% մակարդակի:

- Ֆիզիկական կապիտալի զարգացման համար շարունակաբար բարելավվելու են հավելյալ արժեք գեներացնող ենթակառուցվածքները, ինչն իր հերթին կնպաստի տարածքային համաչափ զարգացմանը:

ՀՀ կառավարության գործունեության տարիներին գրանցված արդյունքները փաստում են ներդրումային քաղաքականության տապալման մասին: 2017թ. գրանցված 9.7% աճից հետո 2018-ին ներդրումների աճի տեմպը կրկնակի դանդաղել է, ինչի արդյունքում աճը կազմել է 4.8%, իսկ 2019-ին այն դանդաղել է 0.4 տոկոսային կետով և կազմել 4.4%: 2020թ. պատկերն ավելի է վատթարացել` ներդրումները կրճատվել են շուրջ 8.6%-ով: Ընդ որում, մտահոգիչ է ինչպես մասնավոր, այնպես էլ պետական ներդրումների դինամիկան:

Մասնավոր ներդրումները, թեև 2018 թվականին աճել են 19.6%-ով, սակայն այդ աճը հիմնականում պայմանավորված է եղել տարվա առաջին եռամսյակում (մինչև իշխանափոխությունը) ներդրումների ծավալի աճով, ինչից հետո մասնավոր ներդրումների աճի տեմպը շարունակաբար դանդաղել է: 2019 թվականին մասնավոր ներդրումները նախորդ տարվա համեմատ կրճատվել են 0.5%-ով, իսկ 2020թ. գրանցվել է բավական խոր անկում` շուրջ 14.5%: Ստացվում է, որ ՀՀ կառավարությանը չի հաջողվել ապահովել ներդրումային այնպիսի միջավայր, որը կխթաներ մասնավոր ներդրումները և կապահովեր դրանց շարունակական աճը` նպաստելով տնտեսության արտադրական կարողությունների ընդլայնմանը: Հակառակը, մասնավոր ներդրումները շարունակաբար նվազել են` նպաստելով տնտեսական աճի քաղաքականության ձախողմանը:

Օտարերկրյա ներդրումների մասով գրանցված արդյունքները 2018-2020թթ. ևս մտահոգիչ են: Մասնավորապես, օտարերկրյա ուղղակի ներդրումների (ՕՈՒՆ) կշիռը ՀՆԱ-ում 2018 թվականից ի վեր գրանցել է կտրուկ նվազող դինամիկա, ինչի արդյունքում 2019-ին 2018-ի համեմատ այս հարաբերակցությունը կրճատվել է 1.4 տոկոսային կետով, իսկ 2020-ին 2019-ի համեմատ այն նվազել է ևս 0.3 տոկոսային կետով` կազմելով ընդամենը 0.4%: Արդյունքում 2020-ին 2017-ի համեմատ ՕՈՒՆ-ի կշիռը ՀՆԱ-ում կրճատվել է շուրջ 1.8 տոկոսային կետով: Ընդ որում, 2019-ին նախորդ տարվա համեմատ ՕՈՒՆ-ի ծավալները կրճատվել են ավելի քան 60%-ով, այսինքն՝ կառավարության խոստման առաջին իսկ տարում նկատվել է ՕՈՒՆ-ի շեշտակի անկում, իսկ 2020-ին 2019-ի համեմատ ՕՈՒՆ-ը կրճատվել է 53.3%-ով: Սա իր հերթին հստակորեն արտահայտում է օտարերկրա ներդրողների վերաբերմունքը նշված ժամանակահատվածում ՀՀ ներդրումային միջավայրի վերաբերյալ` ամրագրելով այն փաստը, որ կառավարությանը ոչ միայն չի հաջողվել գրանցել դրական արդյունքներ, այլև իր կառավարման տարիներին իրավիճակն էականորեն վատթարացել է:

Պետական ներդրումների քաղաքականությունը ևս տապալվել է: Դրանց իրական ծավալը 2018-ին 2017-ի համեմատ շեշտակի անկում է ապրել շուրջ 37.4%-ով, իսկ 2019-ին 2018-ի համեմատ գրանցված 31.1% աճը` 2018-ի խոր անկումից հետո կարելի է համարել խիստ սիմվոլիկ, քանի որ 2017թ. համեմատ 2019-ին պետական ներդրումները կրճատվել են շուրջ 4 մլրդ դրամով: 2020թ. տնտեսական խոր ճգնաժամային իրավիճակում ՀՀ կառավարությունը վարել է խթանող հարկաբյուջետային քաղաքականություն, ինչի արդյունքում պետական ներդրումներն աճել են 15.6%-ով:

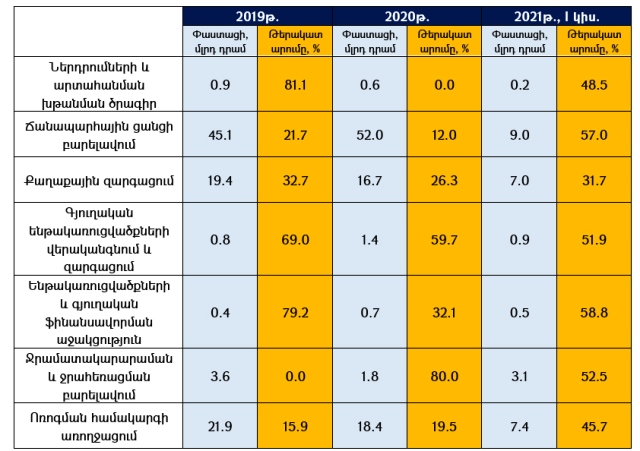

Անհանգստացնող է նաև 2018-2020թթ. պետական ներդրումների անընդմեջ թերակատարման փաստը` 2018-ին` 22.0%-ով, 2019-ին` 26.7%-ով, իսկ 2020-ին` 15.4%-ով: Ընդ որում, 2019-2020թթ. ընթացքում ՀՀ կառավարությունն էականորեն կամ գրեթե լիովին տապալել է պետական ներդրումների այն ծրագրերը, որոնք ուղղված են` ներդրումների և արտահանման խթանմանը, ՀՀ ճանապարհային ցանցի բարելավմանն ու անվտանգ երթևեկության ապահովմանը, քաղաքային և գյուղական ենթակառուցվածքների զարգացմանը, ջրահեռացման և ոռոգման համակարգերի բարելավմանն ու առողջացմանը և այլն (Աղյուսակ 1):

Աղյուսակ 1. Տնտեսության ենթակառուցվածքների զարգացմանն ուղղված՝ ՀՀ բյուջետային ծրագրերի փաստացի հատկացումները և դրանց թերակատարումը բյուջեի ճշտված պլանի նկատմամբ

Ցավոք, այս ծրագրերի կատարման մասով պատկերը շարունակում է խիստ բացասական մնալ նաև 2021թ. առաջին կիսամյակի արդյունքներով. դրանք շարունակում են թերակատարվել շուրջ 50%-ով: Ծախսերի թերակատարումն ուղեկցվում է նաև դրանց ծավալների կրճատմամբ, ինչը բնավ չի համապատասխանում պետական ներդրումների ավելացման` ՀՀ կառավարության խոստմանը:

Ենթակառուցվածքների զարգացմանն ուղղված ներդրումների թերակատրամամբ և կրճատմամբ պայմանավորված՝ էապես սրվել է տնտեսության ներուժի ընդլայնման խնդիրը: «Լույս» հիմնադրամի կողմից իրականացված վերլուծության արդյունքները փաստում են, որ պետական ներդրումների թերակատարման արդյունքում էապես տուգանվում է երկրի տնտեսական ներուժը: Ուստի, ենթակառուցվածքներում պետական ներդրումների կրճատման և թերակատարման պատճառով ՀՀ կառավարության գործունեությունը հանգեցրել է տնտեսության ներուժի կրճատմանը, տնտեսության մրցունակության և երկարաժամկետ բարձր տնտեսական աճի ապահովման հնարավորությունների թուլացմանը:

Ստացվում է, որ ՀՀ կառավարությունը ձախողել է ներդրումային քաղաքականությունը, ինչի արդյունքում կրճատվել են մասնավոր ներքին և օտարեկրյա ներդրումները, ինչպես նաև էապես թերակատարվել են պետական ներդրումները` խաթարելով տնտեսական աճի քաղաքականությունը:

Արդյունքում ներդրումների կշիռը ՀՆԱ-ում 2017թ. 17.6% մակարդակից 2019-ին նվազել է 1.8 տոկոսային կետով և կազմել 15.8%` ավելի բարդացնելով կառավարության թիրախի` ներդրումներ/ՀՆԱ հարաբերակցության 23-25% մակարդակի ապահովման հնարավորությունները: 2020թ. ներդրումներ/ՀՆԱ ցուցանիշը թեև աճել է և կազմել 16.6%, սակայն հարաբերակցության աճը ոչ թե թիրախի բարելավման արդյունք է, այլ պայմանավորված է այն հանգամանքով, որ 2020-ին անվանական ՀՆԱ-ի 5.5% անկման համեմատ ներդրումներն անվանական արտահայտությամբ ավելի քիչ են նվազել` շուրջ 1.0%-ով:

ՀՀ կառավարության 2021թ. ծրագիր

- Տնտեսական քաղաքականության թիրախներին հասնելու համար անհրաժեշտ է լինելու ներդրում/ՀՆԱ հարաբերակցությունը հասցնել առնվազն 25%-ի։ Կառավարության քաղաքականությունը միտված է լինելու օտարերկրյա ուղղակի ներդրումներ/ՀՆԱ 6% հարաբերակցություն ապահովելուն՝ շեշտադրելով որակյալ, գիտելիքահենք ներդրումային ծրագրերը:

- Ֆիզիկական կապիտալի զարգացման համար շարունակաբար բարելավվելու են հավելյալ արժեք գեներացնող ենթակառուցվածքները, որն իր հերթին կնպաստի տարածքային համաչափ զարգացմանը:

Հարց է առաջանում. տապալած ներդրումային քաղաքականության պայմաններում ՀՀ կառավարության 2021թ. ծրագրային թիրախներն արդյո՞ք իրատեսական են, հատկապես այն պարագայում, երբ տնտեսական աճի 7% թիրախին հասնելու համար ՀՀ կառավարությունն անհրաժեշտ է համարում նշված ներդրումային թիրախների ապահովումը:

Այսպես, ներդրումների կշիռը ՀՆԱ-ում առնվազն 25%-ի հասցնելու համար անհրաժեշտ է այս ցուցանիշը միջին հաշվով տարեկան բարելավել շուրջ 1.7 տոկոսային կետով, ինչը բարդ է պատկերացնել, քանի որ ՀՆԱ-ի աճի պայմաններում ներդրումներ/ՀՆԱ հարաբերակցությունը 2018-2019թթ. ընթացքում 2017-ի համեմատ միայն կրճատվել է (միջին հաշվով տարեկան 0.9 տոկոսային կետով), իսկ 2020-ի արդյունքը չի եղել ներդրումների աճի արդյունք:

Ընդ որում, պատկերն ավելի վատատեսական է դառնում, երբ դիտարկում ենք ներդրումների աճի վերաբերյալ կանխատեսումները: Մասնավորապես, ՀՀ ԿԲ 2021թ. սեպտեմբերի կանխատեսումների համաձայն՝ 2021թ. վերջին կգրանցվի ներդրումների 9.7% անկում, ընդ որում` պետական ներդրումները կկրճատվեն 26.6%-ով, իսկ մասնավոր ներդրումները` 4.1%-ով: 2022-2023 թվականներին ՀՀ ԿԲ կանխատեսումների համաձայն՝ սպասվում է ներդրումների համապատասխանաբար 4.8% և 5.8% աճ, ինչը բավարար չի լինի թիրախի ապահովման համար:

Զավեշտալի է, որ ՀՀ կառավարությունն ինքն իր կանխատեսումներով 2021-2024թթ. չի ակնկալում ներդրումների պերմանենտ կտրուկ աճ, ինչն ավելի անհասկանալի և անիրատեսական է դարձնում ներդրումային թիրախի ապահովման խնդիրը: Այսպես, ՀՀ կառավարության սպասումներով 2021 թվականին կգրանցվի ներդրումների 3.6% իրական աճ, 2022-ին` 22.5% աճ (հիմնականում պայմանավորված լինելով պետական ներդրումների աճով), իսկ 2023-2024 թվականներին ներդրումների աճի տեմպը կթուլանա` կազմելով համապատասխանաբար 4.5% և 5.4%: Եվ սա այն դեպքում, երբ ծրագրային թիրախին հասնելու համար անհրաժեշտ է լինելու ապահովել ներդրումների տարեկան միջին հաշվով շուրջ 20% աճ:

Ընդ որում, 2022-2024թթ. ՄԺԾ ծրագրում ներկայացված նույնիսկ բարձր տնտեսական աճի սցենարով չի կանխատեսվում ներդրումներ/ՀՆԱ հարաբերակցության առնվազն 25% մակարդակի ապահովում 2026 թվականի վերջում (ինչը ՀՀ կառավարության 2021թ. ծրագրային ժամանակահատվածի ավարտն է): Նշված սցենարի համաձայն՝ ներդրումների կշիռը ՀՆԱ-ում 2026 թվականին կհասնի 21.5%-ի, ինչը ցածր է ՀՀ կառավարության 2021թ. ծրագրային թիրախից շուրջ 3.5 տոկոսային կետով:

Պետական ներդրումների (տնտեսության ենթակառուցվածքների բարելավմանն ուղղված) վերաբերյալ ՀՀ կառավարության խոստումը ևս վստահություն չի ներշնչում, քանի որ, ինչպես համոզվեցինք, վերջին տարիներին պետական ներդրումները շարունակաբար թերակատարվել են, ինչի արդյունքում չի հաջողվել անհրաժեշտ չափով խթանել տնտեսությունը` ավելի թուլացնելով ՀՀ ներդրումային միջավայրը:

Ստացվում է, որ ներդրումներ/ՀՆԱ հարաբերակցությունն առնվազն 25%-ի հասցնելու ՀՀ կառավարության 2021թ. ծրագրի թիրախն անիրատեսական է, քանի որ միջնաժամկետ հորիզոնում, այդ թվում՝ հենց ՀՀ կառավարության կողմից չի կանխատեսվում ներդրումների աճի անհրաժեշտ տեմպ, իսկ նախորդ տարիների արդյունքները միայն ավելի վատատեսական սցենար են կանխագուշակում:

Ինչ վերաբերում է ՕՈՒՆ/ՀՆԱ հարաբերակցությունը մինչև 2026թ. 6%-ի հասցնելուն, ապա կրկին պետք է փաստենք, որ սա չափազանց լավատեսական սպասում է: 2020թ. չափազանց ցածր (0.4%) մակարդակից ՕՈՒՆ/ՀՆԱ-ն 6%-ի հասցնելու համար ՀՀ կառավարությանն անհրաժեշտ է լինելու ապահովել ցուցանիշի տարեկան միջին հաշվով 1.1 տոկոսային կետով բարելավում: Կրկին, հաշվի առնելով այն հանգամանքը, որ ՀՀ կառավարության գործունեության ընթացքում այս ցուցանիշը գրանցել է միայն նվազող դինամիկա, և ըստ էության՝ կառավարությանը չի հաջողվել իրականացնել օտարերկրյա ներդրումների խթանման քաղաքականություն, իսկ ՕՈՒՆ-ի շարունակաբար կրճատման վերաբերյալ որևէ վերլուծություն կամ ոլորտում առկա խնդիրների ախտորոշում չի ներկայացվում` նշված թիրախին հասնելը կարելի է համարել անիրատեսական:

Ամփոփելով՝ կարող ենք փաստել, որ ՀՀ կառավարության ներդրումային թիրախները չափազանց հավակնոտ են և անիրատեսական: Արդյունքում, հարցականի տակ է մնում տնտեսական աճի ներդրումային մոդելին անցման ՀՀ կառավարության հանձնառությունը: Սա իր հերթին շատ ավելի մտահոգիչ է տնտեսական որակյալ աճի ապահովման քաղաքականության թիրախին հասնելու համատեքստում և հիմքեր է ստեղծում ենթադրելու, որ ՀՀ կառավարությանը չի հաջողվելու ապահովել ոչ միայն ներդրումային աճը, այլև դրա արդյունքում կրկին ձախողվելու է տնտեսական աճի քաղաքականությունը:

Ներդրումային քաղաքականության ձախողումն իր հերթին մի շարք տնտեսական քաղաքականությունների ձախողման հետևանք է, որոնցից կառանձնացնենք բարենպաստ գործարար միջավայրի ապահովման, ինչպես նաև փոքր և միջին ձեռնարկատիրության (ՓՄՁ) խթանման քաղաքականությունները:

2.1.1. Գործարար միջավայրի խթանման և փոքր ու միջին ձեռնարկատիրության զարգացման քաղաքականությունը

ՀՀ կառավարության 2019թ. ծրագիր

- Գործարար միջավայրի վրա պետական քաղաքականության ազդեցության գնահատումը կարևորվելու է ինչպես Հայաստանում քաղաքացիների ընկալումների, այնպես էլ միջազգային համեմատականների տեսանկյունից:

- Կառավարությունը մեծապես կարևորում է փոքր և միջին ձեռնարկատիրությունը և համալիր քայլեր է ձեռնարկելու ոլորտում առկա խոչընդոտների վերացման ուղղությամբ:

ՀՀ կառավարությանը չի հաջողվել ապահովել գործարար միջավայրի բարձր գրավչություն: Գործարար միջավայրի վրա պետական քաղաքականության ազդեցությունը կարելի է գնահատել «Գործարարությամբ զբաղվելու դյուրինությունը» ինդեքսի միջոցով (ինչին, ընդ որում, հղում է արվում նաև ՀՀ կառավարության 2019թ. ծրագրում): Այսպես, «Գործարարությամբ զբաղվելու դյուրինությունը» ինդեքսով Հայաստանը 2018-2020թթ. ընթացքում վատթարացրել է իր դիրքն աշխարհում` այլ երկրների համեմատ կորցնելով մրցակցային առավելությունները: Մասնավորապես, 2017թ. աշխարհում 38-րդ հորիզոնականը զբաղեցնելուց հետո 2018-ին ՀՀ դիրքն էապես թուլացել է, ինչի արդյունքում համաշխարհային սադղակում ՀՀ-ն հայտնվել է 47-րդ հորիզոնականում: 2019 թվականին, թեև նկատվել է դիրքային որոշ բարելավում (41-րդ հորիզոնական), այդուհանդերձ 2020-ին կրկին Հայաստանը թուլացրել է իր դիրքերը` վերադառնալով 47-րդ հորիզոնականին: Ըստ էության ստացվում է, որ ՀՀ կառավարությունը ձախողել է մրցունակ և բարենպաստ գործարար միջավայր ապահովելու նպատակադրումը: Բնականաբար, այս արդյունքը չէր կարող դրականորեն ազդել ներքին և օտարերկրյա ներդրումների ներգրավման և տնտեսության գրավչության բարձրացման վրա:

Գործարար միջավայրի բարեփոխման քաղաքականության ձախողման արդյունքում տուժել է նաև ՓՄՁ խթանման քաղաքականությունը: ՀՀ-ում ՓՄՁ-ների մասնաբաժինը ՀՆԱ-ում 2017 թվականին կազմել է 24.6%, ինչից հետո 2018-ին այն կրճատվել է 1.0 տոկոսային կետով և կազմել 23.6%: 2019 թվականին ցուցանիշը բարելավվել է և կազմել 26.0%: Ընդհանուր առմամբ 2017-ի համեմատ 2019-ի տարեվերջին ցուցանիշի բարելավումը կազմել է 1.4 տոկոսային կետ, ինչը, իհարկե, դրական առաջընթաց է: Այդուհանդերձ, հաշվի առնելով 2020-ի բացասական զարգացումները, ինչպես նաև հետճգնաժամային շրջանում տնտեսության վերականգնման թույլ տեմպերը, այս մասով 2020-ից ի վեր էական առաջընթաց դժվար թե գրանցված լինի: Ավելի շուտ հավանական է, որ ինչպես տնտեսության մյուս ոլորտներում, այստեղ ևս գրանցվել են անկումներ: Ստացվում է, որ ՓՄՁ զարգացման հարցում ՀՀ կառավարությունն էական հաջողությունների չի հասել` այդպիսով նվազեցնելով մի կողմից մասնավոր ներքին ներդրումների խթանման քաղաքականության արդյունավետությունը, մյուս կողմից` չլուծելով տնտեսական աճի ներառականության խնդիրը:

ՀՀ կառավարության 2021թ. ծրագիր

- Ներդրումների ծավալների և համատարած արտադրողականության աճը կարող է տեղի ունենալ բարենպաստ գործարար և ներդրումային միջավայրի առկայության պայմաններում:

- Ներառական տնտեսության տեսանկյունից ՓՄՁ–ների դերի մեծացման հրամայականից ելնելով՝ Կառավարությունը ակտիվորեն աջակցելու է ՓՄՁ–ների զարգացմանը՝ 5 տարիների ընթացքում ՓՄՁ–ների մասնաբաժինը ՀՆԱ–ում հասցնելով 55%–ի։

Ինչպես տեսնում ենք, 2021թ. ծրագրում ՀՀ կառավարությունը կրկին թիրախավորում է բարենպաստ գործարար միջավայրի ապահովումը` այն կապելով ներքին և օտարերկրյա մասնավոր ներդրումների խթանման թիրախի հետ: Այդուհանդերձ, ՀՀ կառավարությունը չի ներկայացնում, թե կոնկրետ ինչ մեխանիզմների և միջոցառումների միջոցով է ապահովելու գործարարությամբ զբաղվելու համար անհրաժեշտ բարենպաստ միջավայրը, ինչը նվազեցնում է խոստման իրատեսականությունը, առավել ևս, երբ գործ ունենք նախորդ տարիներին այս մասով ձախողած քաղաքականության փորձի հետ:

ՓՄՁ զարգացման մասով թեև կարելի է դրական գնահատել դրանց մասնաբաժինը ՀՆԱ-ում ընդլայնելու ՀՀ կառավարության պատրաստակամությունը, այդուհանդերձ, ներկայացված թիրախը` 55%, չափազանց հավակնոտ է և նշանակում է, որ առաջիկա հինգ տարիներին ՓՄՁ մասնաբաժինը ընդհանուր տնտեսական արդյունքի ստեղծման գործընթացում պետք է կրկնապատկվի: Իհարկե, այդպիսով էականորեն կապահովվի մի կողմից տնտեսական աճի ներառականությունը, մյուս կողմից` ներքին ներդրումների խթանման հարցը, սակայն, հաշվի առնելով վերջին տարիների արդյունքները, դժվար է պատկերացնել առաջիկա հինգ տարիներին ցուցանիշի միջին հաշվով տարեկան մոտ 6.0 տոկոսային կետով բարելավում, ինչն անհրաժեշտ կլինի ՀՀ կառավարության 2021թ. ծրագրում նշված թիրախն ապահովելու համար: Ավելին, նման լավատեսական և հավակնոտ թիրախի ընտրման պայմաններում դրա ձախողումը բացասաբար կազդի առաջիկա տարիներին տնտեսական աճի քաղաքականության վրա:

2.2. Արտահանումը` տնտեսական աճի հիմնական շարժիչ

ՀՀ կառավարության 2019թ. ծրագիր

- Ապրանքների և ծառայությունների արտահանման զգալի աճը պետք է դառնա Հայաստանի տնտեսական առաջընթացի հիմնական շարժիչը: Ծրագրային ժամանակահատվածի ավարտին ապրանքների և ծառայությունների արտահանումը ՀՆԱ-ի նկատմամբ պետք է հասնի 43-45%-ի:

Ինչպես ներդրումների, այնպես էլ արտահանման պարագայում ՀՀ կառավարությունը ձախողել է տնտեսական քաղաքականությունը: 2016-2017թթ. ապրանքների և ծառայությունների արտահանման բարձր աճերից հետո (համապատասխանաբար` 21.3% և 19.3%) 2018թ. արտահանման աճի տեմպը դանդաղել է շուրջ 4 անգամ` կազմելով ընդամենը 5.0%: Ընդ որում, 2018թ. առաջին եռամսյակում (մինչև իշխանափոխությունը) նախորդ տարվա համապատասխան ժամանակահատվածի համեմատ արտահանման ծավալներն աճել են 17%-ով, և 2018թ. տարեկան արդյունքներով գրանցված փոքր աճը իշխանափոխությունից հետո գրանցված աճի տեմպի դանդաղման արդյունք է: 2019թ. արտահանման ծավալներն աճել են 16.0%-ով, այսինքն 2017 թվականի համեմատ արտահանման աճի տեմպը դանդաղել է շուրջ 3.3 տոկոսային կետով:

2020 թվականին գրանցվել է արտահանման խոր անկում` շուրջ 33.4%-ով` ավելի վատթարացնելով տնտեսական աճի կառուցվածքային բարելավման հեռանկարները: Ընդ որում, պատկերը շարունակում է բացասական մնալ նաև 2021-ին` 2021թ. առաջին կիսամյակում նախորդ տարվա համապատասխան ժամանակահատվածի համեմատ գրանցվել է արտահանման 4.9% անկում:

Արդյունքում, արտահանման կշիռը ՀՆԱ-ում 2018 և 2019 թվականներին բարելավվել է համապատասխանաբար ընդամենը 1.2 և 2.0 տոկոսային կետով, իսկ 2020 թվականին` առանց այդ էլ ՀՆԱ-ի խոր անկման պայմաններում, կրճատվել է շուրջ 11.6 տոկոսային կետով` կազմելով 29.8%, ինչը ցածր է ՀՀ կառավարության ծրագրային թիրախից շուրջ 15.2 տոկոսային կետով:

Ստացվում է, որ ՀՀ կառավարությունը ձախողել է տնտեսության արտահանելի հատվածի խթանման քաղաքականությունը, իսկ իրավիճակի բարելավում չի նկատվում նույնիսկ 2021 թվականին:

ՀՀ կառավարության 2021թ. ծրագիր

- Կառավարության տնտեսական քաղաքականության նպատակներից է արտահանումը խթանող պայմանների ապահովումն ու միջավայրի ձևավորումը: … կառավարությունը քայլեր է ձեռնարկելու … արտահանման խթանման ապահովման ու զարգացման ուղղությամբ:

Ինչպես տեսնում ենք, ՀՀ կառավարության 2021թ. ծրագրում թվային արտահայտությամբ արտահանման վերաբերյալ որևէ կոնկրետ թիրախ նշված չէ, ինչը բավական անորոշ է դարձնում ՀՀ կառավարության արտահանման խթանման քաղաքականությունը: Այդուհանդերձ, ՀՀ կառավարության 2022-2024թթ. ՄԺԾԾ բարձր տնտեսական աճի սցենարում, որն ըստ էության կրկնում է ՀՀ կառավարության 2021թ. ծրագրի տնտեսական աճի քաղաքականության թիրախավորումը և այս իմաստով համադրելի է կառավարության ծրագրի նպատակների հետ` նշվում է, որ 2022-2026թթ. միջին հաշվով տարեկան 7.0% տնտեսական աճի ապահովման համար անհրաժեշտ է ապահովել արտահանման տարեկան միջին հաշվով 16․5% աճ: Արդյունքում 2026-ին 2021-ի համեմատ կբարելավվի արտահանման մակարդակը ՀՆԱ-ում 16․4 տոկոսային կետով` այն հասցնելով 49.3%-ի:

Սակայն, ՀՀ կառավարության կանխատեսումներով 2021-2024թթ. արտահանման ծավալների աճը կազմելու է միջին հաշվով 9.5%, ինչը շատ քիչ է թիրախային 16.5% աճի ցուցանիշից: Ստացվում է, որ նման բարձր թիրախային աճ առաջիկա տարիներին, ինչպես ներդրումների պարագայում, այնպես էլ արտահանման դեպքում չի կանխատեսում հենց ՀՀ կառավարությունը: Սա թույլ է տալիս պնդել, որ իրական ՀՆԱ-ի միջին հաշվով տարեկան 7.0% աճ ապահովելու համար անհրաժեշտ արտահանման քաղաքականության ՄԺԾ ծրագրային թիրախը անիրատեսական է և չափազանցված: Նշենք, որ ՀՀ ԿԲ սեպտեմբեր ամսվա կանխատեսումներով 2021-2023թթ. արտահանման ծավալների աճը տարեկան միջին հաշվով կկազմի 9.2%, ինչը կրկին խոսում է այն մասին, որ միջնաժամկետ հորիզոնում չի ակնկալվում տնտեսության արտահանելի հատվածի էական բարելավում` հետևաբար` տնտեսական աճի բարձր որակի ապահովում:

Ամփոփելով՝ նշենք, որ 2021 թվականին տնտեսության արտահանելի հատվածում իրավիճակի բարելավում չի նկատվում, ինչն ավելի է հեռացնում ՀՀ կառավարությանը տնտեսական բարձր որակի աճ և կառուցվածք ապահովելու նպատակադրումից:

2.3. Բարձր տեխնոլոգիաները` տնտեսության լոկոմոտիվ

ՀՀ կառավարության 2019թ. ծրագիր

- Տնտեսության կառուցվածքը պետք է էական փոփոխություններ կրի. բարձր տեխնոլոգիաների արդյունաբերությունը պետք է դառնա տնտեսության լոկոմոտիվը: Կառավարությունը նպատակադրվել է Հայաստանը դարձնել բարձր տեխնոլոգիական, արդյունաբերական երկիր:

ՀՀ ներկայիս կառավարությանը չի հաջողվել էական ձեռքբերում գրանցել բարձր տեխնոլոգիական (ԲՏ) արդյունաբերության զարգացման մասով: ԲՏ արդյունաբերության ծավալներն իրական արտահայտությամբ 2018-ին նախորդ տարվա համեմատ աճել են 10.7%-ով` 2017-ին գրանցված 12.5%-ի փոխարեն (ընդ որում, 2016-ին գրանցվել էր 27.5% աճ), իսկ 2019 թվականին աճի տեմպը կտրուկ դանդաղել է (մոտ 7.4 տոկոսային կետով)` կազմելով 3.3%: 2020 թվականին բարձր տեխնոլոգիական արդյունաբերության ոլորտում գրանցվել է 9.2% անկում: Ստացվում է, որ 2018-2020թթ. ընթացքում ԲՏ արդյունաբերության ոլորտում գրանցվել է սկզբում արտադրանքի ծավալների աճի տեմպի դանդաղում, այնուհետև բավական խոր անկում:

Ընդ որում, 2021թ. առաջին կիսամյակի արդյունքներով, թեև 2020թ. առաջին կիսամյակի համեմատ գրանցվել է աճ, այդուհանդերձ նախաճգնաժամային 2019թ. համապատասխան ժամանակահատվածի համեմատ աճը կազմել է ընդամենը 1.3%: Այսինքն՝ հետճգնաժամային ժամանակահատվածում ոլորտի վերականգնման տեմպերը ևս ոգեշնչող չեն:

Պատկերը համեմատաբար դրական է ՏՏ ծառայությունների մասով: Նախ նշենք, որ ՏՏ ոլորտը ՀՀ-ում վերջին տասնամյակում զարգացող ճյուղերից մեկն է: Ընդ որում, 2015-2017 թվականներին ՏՏ ծառայությունների իրական ծավալային աճը կազմել է տարեկան միջին հաշվով 30.0%: Ցավոք, 2018 թվականին ՀՀ ներկայիս կառավարությանը չի հաջողվել ապահովել ոլորտի զարգացման նախկին տեմպերը, ինչի արդյունքում 2018-ին ՏՏ ծառայությունների ծավալային աճի տեմպը դանդաղել է ավելի քան երկու անգամ` կազմելով 14.0%: 2019 թվականին ոլորտում գրանցվել է աճ 30.0%-ով, իսկ 2020 թվականին աճը կազմել է 22.7%, ինչը դրական արդյունք է` հաշվի առնելով ճգնաժամային տարվա բացասական զարգացումները տնտեսության գրեթե բոլոր ճյուղերում: Սակայն պետք է նշել, որ այն ավելի շուտ համավարակի հետևանքով առցանց ծառայությունների նկատմամբ պահանջարկի աճի արդյունք է, քան ՀՀ կառավարության որդեգրած քաղաքականության հետևանք: 2021թ. առաջին կիսամյակի արդյունքներով նախորդ տարվա համապատասխան ժամանակահատվածի համեմատ ոլորտում կրկին գրանցվել է աճ (18.5%), ինչը սակայն 5.4 տոկոսային կետով ավելի ցածր է 2020թ. առաջին կիսամյակում գրանցված աճից:

Այդուհանդերձ պետք է նկատենք, որ ՏՏ ծառայությունների ծավալը ընդհանուր ծառայությունների ծավալում դեռևս էական աճ չի գրանցել. 2021թ. առաջին կիսամյակի արդյունքներով դրա կշիռը կազմում է 8.7%, ինչը բարձր է 2017թ. համապատասխան ցուցանիշից ընդամենը 3.1 տոկոսային կետով: Ուստի, կարող ենք փաստել, որ ՏՏ խթանման և ՀՆԱ-ում դրա դերը նկատելիորեն ավելացնելու հարցում դեռևս շատ անելիքներ կան:

Հաշվի առնելով վերոգրյալը՝ կարող ենք փաստել, որ Հայաստանը բարձր տեխնոլոգիական արդյունաբերական երկիր դարձնելու ՀՀ կառավարության խոստումները դեռևս հեռու են իրական լինելուց:

ՀՀ կառավարության 2021թ. ծրագիր

- Բարձր տեխնոլոգիաների ոլորտում մինչև 2026 թվականը Կառավարությունը նախատեսում է ունենալ շուրջ 35,000 զբաղվածներ և ոլորտի շրջանառությունը հասցնել 500 մլրդ դրամի, որը կկազմի ՀՆԱ-ի 6-7%-ը։ 2020 թվականի տվյալներով այս ցուցանիշը 4% է։ Այսպիսով, Հայաստանում կստեղծվի առնվազն 16,000 նոր աշխատատեղ բարձր տեխնոլոգիաների ոլորտում։

Ինչպես տեսնում ենք, ՀՀ կառավարության 2021թ. ծրագրում ևս ամրագրվում է բարձր տեխնոլոգիաների ոլորտի խթանման անհրաժեշտությունը: Այդուհանդերձ, ծրագրում ներկայացված թիրախների վերաբերյալ որևէ հստակ գնահատական հնչեցնել հնարավոր չէ, քանի որ դրանց վերաբերյալ հրապարակային տեղեկատվություն պետական վիճակագրական որևէ տեղեկագրում չի ներկայացվում: Արդյունքում մի կողմից հնարավոր չէ ստուգել ներկայացված տեղեկատվության ստուգությունը, մյուս կողմից` օգտվելով նշված թիրախների վիճակագրությունից` վերլուծել դրանց իրատեսականությունը:

2.4. Մշակող արդյունաբերությունը` արտադրական կարողությունների ընդլայնման հնարավորություն, հանքարդյունաբերությունը` տնտեսական աճի ապահովման օժանդակ միջոց, ծառայությունները` տնտեսական աճի ապահովման հիմնական ուղղություն

ՀՀ կառավարության 2019թ. ծրագիր

- Մշակող արդյունաբերության արժեշղթայի ընդլայնումը Հայաստանում առկա արտադրական կարողությունների ընդլայնման զգալի հնարավորություն է:

- Բնական պաշարների արդյունավետ և թափանցիկ կառավարման դեպքում երկիրը կարող է ստանալ տնտեսական արդյունքներ, որոնք կօգնեն ապահովել տնտեսական աճ:

2018-2021թթ. ընթացքում մշակող արդյունաբերության վիճակագրության ուսումնասիրությունը ցույց է տալիս, որ ՀՀ կառավարությանը չի հաջողվել որևէ առաջընթաց գրանցել նաև այս ուղղությամբ:

Մշակող արդյունաբերության համախառն արտադրանքի աճի տեմպը 2018-2019թթ. ունեցել է դանդաղման միտում, ինչի արդյունքում 2019թ. գրանցված 9.5% աճը ցածր է եղել 2017թ. աճից շուրջ 2.3 տոկոսային կետով: 2020 թվականին մշակող արդյունաբերության ոլորտում գրանցվել է 3.6% անկում: Ընդ որում, ոլորտի անկումը շարունակվել է նաև 2021թ. առաջին կիսամյակում, ինչի արդյունքում հետճգնաժամային տարվա հունվար-հունիս ամիսների արդյունքներով մշակող արդյունաբերության համախառն արտադրանքը կրճատվել է 4.5%-ով` այն էլ 2020թ. համապատասխան ժամանակահատավածի 6.3% խոր անկումից հետո: Այսինքն՝ նախաճգնաժամային տարվա (2019թ.) առաջին կիսամյակի համեմատ մշակող արդյունաբերության ոլորտը 2021թ. առաջին կիսամյակի արդյունքներով ոչ միայն չի վերականգնվել, այլև կրճատվել է շուրջ 10.5%-ով:

Ստացվում է, որ ՀՀ կառավարությունը, հակառակ սեփական նպատակադրումների, չի կարողացել ապահովել ոլորտային այնպիսի քաղաքականություն, որը կնպաստեր մշակող արդյունաբերության զարգացմանը և ՀՀ տնտեսական աճի կառուցվածքային բարելավմանը: Ավելին, վերջին զարգացումները փաստում են, որ մշակող արդյունաբերության ոլորտը շարունակում է հետընթաց ապրել` վնասելով ինչպես ՀՀ տնտեսության վերականգնման գործընթացին, այնպես էլ երկարաժամկետ բարձրորակ տնտեսական աճ ունենալու հեռանկարին:

ՀՀ կառավարության 2021թ. ծրագիր

- Մշակող արդյունաբերության զարգացման համար Կառավարությունը թիրախավորում է մշակող արդյունաբերության դերը ՀՆԱ-ի մեջ հասցնել առնվազն 15%-ի:

ՀՀ կառավարության 2021թ. ծրագրի թիրախը որոշ հարցեր է առաջացնում, որոնց մասին ՀՀ կառավարությունը լռում է: Այսպես, մշակող արդյունաբերության դերը ՀՆԱ-ում առնվազն 15% հասցնելու հեռանկարը ՀՀ կառավարությունը 2021թ. ծրագրում անուղղակիորեն պայմանավորում է այն հանգամանքով, որ համաձայն ՀՀ կառավարության` 2020-ին մշակող արդյունաբերության կշիռը ՀՆԱ-ում շարունակել է ընդլայնվել և վերջին 9 տարիների կտրվածքով 2020-ին հասել է աննախադեպ մակարդակի` 12.4%-ի: Սակայն պետք է արձանագրել, որ 2020-ի ցուցանիշը «հաջողվել» է ապահովել բացառապես պայմանավորված տնտեսության մյուս ճյուղերի կրճատումներով: Ուստի, մշակող արդյունաբերության դերը ՀՆԱ-ում 2020-ին «ընդլայնվել» է ոչ թե ոլորտի աճի շնորհիվ, այլ տնտեսական բացասական զարգացումների պատճառով: Հարց է առաջանում, թե ինչո՞ւ է ՀՀ կառավարությունը 12.4% մակարդակը համարում ճյուղի ընդլայնում և արդյո՞ք դրա կշիռը ՀՆԱ-ում առնվազն 15%-ի հասցնելու նպատակադրումը վերջինս պատրաստվում է իրականացնել նույն տրամաբանությամբ` տնտեսության մյուս ճյուղերի կրճատումների հաշվին:

Ընդ որում, արդեն 2021թ. առաջին կիսամյակի արդյունքներով նկատելի է ՀՆԱ-ում մշակող արդյունաբերության կշռի անկում: Մասնավորապես, եթե 2020թ. առաջին կիսամյակում նշված ցուցանիշը կազմում էր 12.1%, 2021թ. առաջին կիսամյակում այն կրճատվել է 1.6 տոկոսային կետով և կազմել 10.5%: Ընդ որում, ցուցանիշի անկումը պայմանավորված է մշակող արդյունաբերության արտադրանքի շարունակական կրճատմամբ, որը 2021թ. առաջին կիսամյակի վերջում կազմել է -4.5%:

Ամփոփելով՝ կարող ենք նշել, որ ՀՀ կառավարության 2021թ. նպատակադրումը մշակող արդյունաբերության ոլորտը խթանելու հարցում մտահոգիչ է` մի կողմից պայմանավորված այն հանգամանքով, որ ՀՀ կառավարությունը ձեռքբերում է համարում տնտեսության այլ ճյուղերի կրճատումների հաշվին մշակող արդյունաբերության կշռի ավելացումը, և մյուս կողմից` վերջին տարիների զարգացումները փաստում են, որ ՀՀ կառավարությունը ձախողել է ոլորտային քաղաքականությունը: Նախկինում գրանցած փորձը թույլ չի տալիս լավատեսությամբ լցվել նշված թիրախին հասնելու հնարավորության հանդեպ` այն էլ հետճգնաժամային տարում շարունակվող բացասական զարգացումների պայմաններում:

Հանքարդյունաբերության ոլորտում ևս ՀՀ կառավարության որդեգրած տնտեսական քաղաքականությունն իրարամերժ զարգացումների է հանգեցրել: Մասնավորապես, թեև ՀՀ կառավարությունը 2019թ. ծրագրում հանաքարդյունաբերությունը դիտարկում էր որպես տնտեսական աճի ապահովման օժանդակ միջոց` վերջինս 2018-ին չի ապահովել տնտեսական աճ, իսկ 2019-2020թթ. եղել է աճի ապահովման ոչ թե օժանդակ, այլ հիմնական ուղղություններից մեկը:

Այսպես, 2018թ. հանքարդյունաբերության ոլորտում գրանցվել է բավական խոր` 15.5% անկում, ինչի պատճառով հանքարդյունաբերությունը տնտեսական աճին ունեցել է 0.5 տոկոսային կետով բացասական նպաստում: 2019թ. կեսերից ոլորտում նկատվել է աճի տեմպի կտրուկ արագացում, և տարեվերջին գրանցվել է 37.1% աճ: Իսկ 2020 թվականի ընթացքում, թեև հանքարդյունաբերության աճի տեմպը զգալիորեն դանդաղել է` այն շարունակել է մնալ դրական, և տարեվերջի արդյունքներով կազմել է 8.4%: Արդյունքում հանքարդյունաբերությունը եղել է այն բացառիկ ոլորտներից մեկը, որը 2020-ին դրական նպաստում է ունեցել ՀՆԱ-ի անկմանը` որպես այդպիսին դառնալով տնտեսական աճի ապահովման ոչ թե օժանդակ, այլ հիմնական միջոց:

2021թ. հունվար-սեպտեմբեր ամիսներին հանքարդյունաբերության ոլորտում գրանցված տնտեսական ակտիվությունը բավական մտահոգիչ է: Մասնավորապես, 2021թ. մայիսից սկսած հանքարդյունաբերական արտադրանքի ծավալների աճի տեմպի անընդհատ դանդաղման արդյունքում հունվար-սեպտեմբերին նախորդ տարվա համապատասխան ժամանակահատվածի համեմատ կուտակային աճը կազմել է գրեթե զրոյական` 0.1%` հունվար-ապրիլի համապատասխան ցուցանիշի համեմատ դանդաղելով շուրջ 8.7 տոկոսային կետով:

Այս զարգացումները պայմանավորված են հանքարդյունաբերության ամենախոշոր` մետաղական հանքաքարի արդյունահանման ճյուղում մայիս-օգոստոս ամիսներին տնտեսական ակտիվության նախ` դանդաղմամբ, իսկ սեպտեմբերի արդյունքներով` արդեն իսկ անկումով: Մասնավորապես, հունվար-ապրիլին նշված ուղղությամբ արտադրության ծավալների աճը կազմել է 8.2%, հունվար-օգոստոսին արդեն իսկ բավական ցածր` 2.7%, իսկ հունվար-սեպտեմբերին արտադրության ծավալները կրճատվել են շուրջ 0.6%-ով:

Նկատենք, որ մետաղական հանքաքարի արդյունահանման զգալի մասն ուղղվում է արտահանմանը, իսկ ՀՀ արտահանման կառուցվածքում այն զբաղեցնում է բավական մեծ կշիռ: Դեռևս 2021թ. հուլիսին ՀՀ կառավարության նախաձեռնությամբ ՀՀ ԱԺ-ն ընդունեց օրենք, ինչի արդյունքում լիցենզավորման ճանապարհով էապես ավելացվեց հանքահումքային արտադրանքի (այդ թվում՝ գլխավորապես մետաղական հանքաքարի) արտահանման պարագայում պետական բյուջե վճարվելիք գումարների ծավալը։ Փաստորեն ստացվում է, որ ՀՀ կառավարության նախաձեռնած օրենսդրական փոփոխությանը հաջորդեց սեպտեմբերին մետաղական հանքաքարի արդյունահանման ծավալների անկում, ինչի հետևանքով ամբողջ հանքարդյունաբերության աճը գրեթե զրոյական է: Ընդ որում, նշված օրենսդրական փոփոխությունը մտահոգիչ է երկու տեսանկյունից:

Առաջին հերթին, լիցենզավորումն իր տրամաբանությամբ չի հանդիսանում և չպետք է օգտագործվի որպես հարկահավաքության գործիք: Մյուս կողմից՝ ըստ էության կատարվող փոփոխությունները «Զանգեզուրի պղնձամոլիբդենային կոմբինատ» ՓԲԸ-ի դեմ ուղղված քաղաքական ճնշումների հերթական դրսևորումն են (որով էլ կարելի է բացատրել է նաև մայիս ամսից սկսած բացասական զարգացումները): Վերջինս մետաղական հանքաքարի ամենախոշոր արդյունահանողն է, որն ապահովում է հանքարդյունաբերության ոլորտի ընդհանուր արդյունքի ավելի քան կեսը: Հետևաբար զարմանալի չէ, որ ՀՀ կառավարության վարած ոլորտային տարօրինակ քաղաքականության արդյունքում` այն էլ քաղաքական ճնշումների պայմաններում, հանքարդյունաբերության ոլորտում գրանցվում է աճի տեմպի կտրուկ դանդաղում, իսկ դրա ամենախոշոր ճյուղում` արդեն իսկ անկում: Թեև ՀՀ կառավարության 2021թ. ծրագրում հանքարդյունաբերությունը չի նշվում որպես տնտեսական աճի ապահովման միջոց` առաջիկա տարիներին ոլորտի զարգացման հետ կապված մտահոգիչ ենք համարում ՀՀ կառավարության որդեգրած անհասկանալի քաղաքականությունը, որի բացասական հետևանքներն արդեն նկատելի են:

Վերադառնալով տնտեսական աճի կառուցվածքին` արձանագրել, որ արդյունաբերության ոլորտում տնտեսական քաղաքականությունների ձախողման ֆոնին տնտեսական աճի ապահովման հիմնական ուղղությունը բաժին է հասել ծառայությունների ճյուղին: Ընդ որում, 2018-2020թթ. ընթացքում ծառայությունների կառուցվածքում տեղի են ունեցել մի շարք բացասական փոփոխություններ, ինչի պատճառով կտրուկ վատթարացել է տնտեսական աճի որակը:

Այսպես, 2018թ. ծառայությունների (առանց առևտրի) նպաստումը տնտեսական աճին կազմել է 3.4 տոկոսային կետ, որից շուրջ 2.5 տոկոսային կետը ձևավորվել է հավելյալ արժեք չստեղծող երկու ուղղությունների աճերի միջոցով: Նշվածից 1.4 տոկոսային կետը ձևավորվել է հիմնականում վիճակախաղերի, տեսախաղային տերմինալների, վիրտուալ մոլեխաղերի և բուքմեյքերական գործունեության կտրուկ աճով, իսկ 1.1 տոկոսային կետը` սպառողական վարկերի կտրուկ աճի արդյունքում ֆինանսական և ապահովագրական գործունեության աճով: 2019թ. իրավիճակը շարունակել է մտահոգիչ մնալ. այս անգամ բացի նախորդ երկու գործոններից ծառայությունների աճը պայմանավորվել է նաև անշարժ գույքի հետ կապված գործունեության աճով: Նշված երեք գործոնները միասին կազմել են 2019թ. տնտեսական աճին ծառայությունների 4.0 տոկոսային կետով նպաստման կեսից ավելին: Արդյունքում զարմանալի չէ, որ 2020թ. տնտեսական անկմանը որակապես թույլ ծառայությունների ճյուղի նպաստումը եղել է ամենամեծը` շուրջ 3.5 տոկոսային կետ, որից շուրջ 2.2 տոկոսային կետը բացատրվում է բուքմեյքերական գործունեության և անշարժ գույքի հետ կապված գործունեության շեշտակի անկումներով: Ընդ որում, վիճակախաղերի և շահումով խաղերի գործունեության նախկինում գրանցված բարձր աճերից հետո այդ ոլորտի` 2021թ. առաջին կիսամյակի արդյունքներով ընդլայնվող անկումը շարունակում է բացասական նպաստում ունենալ տնտեսական աճին (շուրջ 2.3 տոկոսային կետով):

Ամփոփելով՝ կարող ենք փաստել, որ վերջին տարիներին գրանցվել է ծառայությունների կառուցվածքի ոչ թե բարելավում, այլ վատթարացում: Մասնավորապես, ՀՀ կառավարությունը չի կարողացել զսպել բուքմեյքերական գործունեության ագրեսիվ աճը, ինչի արդյունքում տուժում է ներկայումս տնտեսության վերականգնման գործընթացը: Արդյունքում, ծառայությունների ճյուղը, թեև շարունակում է տնտեսության կառուցվածքում մեծ տեղ զբաղեցնել, այնուամենայնիվ չի նպաստում երկարաժամկետ և կայուն տնտեսական աճի ապահովման` ՀՀ կառավարության նպատակադրմանը:

2.5. Գյուղատնտեսության զարգացումը` տնտեսության զարգացման նախապայման

ՀՀ կառավարության 2019թ. ծրագիր

- Կառավարության գյուղատնտեսական քաղաքականության առանցքը լինելու է գյուղատնտեսության արդյունավետության բարձրացումը…:

Գյուղատնտեսության ոլորտի խթանման մասով նախ պետք է արձանագրել, որ ՀՀ նախկին կառավարությունը մշակել և իրականացնում էր բազմաթիվ ծրագրեր, որոնց մի մասը ՀՀ ներկայիս կառավարության օրոք դադարեցվել են, իսկ մյուս մասը փորձ է արվել կատարելագործել` ապահովելով ավելի արդյունավետ մեխանիզմներ ոլորտում առկա մի շարք խնդիրներ լուծելու համար: Սակայն այս առումով, որևէ դրական առաջընթաց այդպես էլ չի հաջողվել գրանցել, իսկ խնդիրները մնում են բազմաշերտ` ոռոգման կաթիլային համակարգից մինչև լայնամասշտաբ հակակարկտային համակարգի ներդրում, գյուղատնտեսական արտադրանքի ապահովագրություն, և այլն: Այսինքն, մինչ այժմ ՀՀ կառավարությանը չի հաջողվել վարել այնպիսի քաղաքականություն, ինչը կհանգեցներ գյուղատնտեսության զարգացմանը:

Ընդ որում, նախորդ տարվա համեմատ 2018թ. գյուղատնտեսությունը կրճատվել է 6.8%-ով, 2019-ին` 5.9%-ով, իսկ 2020 թվականին` 4.1%-ով: Արդյունքում նշված տարիներին գյուղատնտեսության նպաստումը տնտեսական աճին շարունակել է պահպանվել բացասական` կազմելով համապատասխանաբար 1.0, 0.8 և 0.5 տոկոսային կետ:

Գյուղատնտեսության ոլորտում տնտեսության ակտիվացում չի նկատվում նաև 2021թ. հունվար-սեպտեմբերի դրությամբ, այն պարագայում, երբ ՀՀ էկոնոմիկայի նախարարը 2021թ. կեսերին արդեն իսկ խոստանում էր ոլորտում ապահովել տպավորիչ աճեր: Նշված ժամանակահատվածում գյուղատնտեսական համախառն արտադրանքի ծավալը 2020թ. հունվար-սեպտեմբերի համեմատ կրճատվել է շուրջ 1.5%-ով` առանց այդ էլ դանդաղող տնտեսական ակտիվության ցուցանիշին (ՏԱՑ) ունենալով 0.2 տոկոսային կետով բացասական նպաստում: 2021թ. հունվար-հունիս ամիսներին կուտակային ՏԱՑ-ը գյուղատնտեսության ոլորտում կազմել էր 6.8%` հավանաբար հիմք հանդիսանալով ՀՀ կառավարության դրական սպասումների ձևավորման համար, սակայն ինչպես ցույց են տալիս 2021թ. առաջին ինն ամսվա արդյունքները` այդ սպասումները և դրանց հիման վրա խոստացված «տպավորիչ աճերը» հակառակ ուղղությամբ են ընթանում:

Ստացվում է, որ մինչ այժմ ՀՀ կառավարության գործադրած ջանքերը բավարար չեն գյուղատնտեսության ոլորտում առկա խնդիրները լուծելու համար, ինչի հետևանքով գյուղատնտեսությունը ոչ միայն չի զարգանում, այլև բացասաբար է ազդում տնտեսական աճի վրա` կրճատելով հետագա տարիների զարգացման հնարավորությունները: Ընդ որում, գրանցված արդյունքների համատեքստում ստացվում է, որ ՀՀ գյուղատնտեսության նախարարության փակման` ներկայիս իշխանությունների քաղաքական որոշումը բացարձակապես չի արդարացրել իրեն:

ՀՀ կառավարության 2021թ. ծրագիր

- Գյուղատնտեսության ոլորտում Կառավարության կողմից իրականացվող քաղաքականությունն ուղղված է լինելու գյուղատնտեսության ինտենսիվացմանը, արտադրողականության բարձրացմանը…:

Թեև ՀՀ կառավարության 2021թ. ծրագրում գյուղատնտեսության ոլորտի մասով ևս չեն ներկայացվում թվային թիրախներ, ՀՀ կառավարության կանխատեսումների համաձայն՝ 2021-2024թթ. ակնկալվում է գյուղատնտեսության ոլորտի տարեկան միջին հաշվով 3.6% աճ: Ընդ որում, 2021-ին ակնկալվում է 5.6% աճ, ինչն անիրատեսական է թվում` հաշվի առնելով 2021թ. հունվար-սեպտեմբեր ամիսների անկումային արդյունքները: 2022թ. կանխատեսվում է 3.9% աճ, 2023-ին` 2.3%, իսկ 2024-ին` 2.5%: Սակայն արդյո՞ք ՀՀ կառավարությանը կհաջողվի ապահովելով դա, դժվար է ասել: Հաշվի առնելով վերջին տարիներին գրանցված բացասական արդյունքները` թերևս այս ուղղությամբ ևս հնարավոր չէ լավատեսական սպասումներ ձևավորել:

3. ՄԱՐԴԿԱՅԻՆ ԿԱՊԻՏԱԼԸ ԵՎ ՍՈՑԻԱԼԱԿԱՆ ՊԱՇՏՊԱՆՈՒԹՅՈՒՆԸ

Վերլուծության այս բաժնում կուսումնասիրենք մարդկային կապիտալի զարգացման և սոցիալական պաշտպանության ապահովման համատեքստում ՀՀ կառավարության որդեգրած քաղաքականությունը: Կանդրադառնանք ՀՀ կառավարության խոստումներին` սկսած աղքատության հաղթահարումից մինչև ծայրահեղ աղքատության վերացում, զբաղվածության ընդլայնումից մինչև գործազրկության կրճատում և, իհարկե, հասարակության իրական եկամուտների աճ` աշխատավարձերի, կենսաթոշակների, այլ սոցիալական վճարների բարձրացման և մարդկային կապիտալի արտադրողականության ընդլայնման ճանապարհով:

3.1. Աղքատության հաղթահարումը

ՀՀ կառավարության 2019թ. ծրագիր

- Կառավարությունը նպատակադրվել է մինչև 2023 թվականը վերացնել ծայրահեղ աղքատությունը, էապես նվազեցնել աղքատությունը:

Թեև «էապես նվազեցնել աղքատությունը» ձևակերպումը թույլ չի տալիս հստակ հասկանալ ՀՀ կառավարության թիրախը, վերջին տարիներին գրանցված արդյունքները (Աղյուսակ 2) փաստում են, որ ՀՀ կառավարությանը չի հաջողվել այս ուղղությամբ ապահովել էական առաջընթաց:

Այսպես, 2018թ. նախորդ տարվա համեմատ աղքատությունը կրճատվել է 2.2 տոկոսային կետով, իսկ 2019-ին 2018-ի համեմատ արձանագրվել է աղքատության մակարդակի բարձրացում շուրջ 1.4 տոկոսային կետով, ինչի արդյունքում այն կազմել է 24.9%: Արդյունքում 2018-2019թթ. 2017-ի համեմատ ՀՀ կառավարությանը հաջողվել է աղքատությունը նվազեցնել 0.8 տոկոսային կետով: Նշենք, որ ՀՀ ՎԿ մեթոդաբանական վերանայումների արդյունքում աղքատության մակարդակը 2019-ին գնահատվել է 26.4%, և այն շարունակում է պահպանվել բավական բարձր մակարդակում: Թեև 2020 թվականի տվյալները դեռևս չեն հրապարակվել, սակայն ակնհայտ է, որ ճգնաժամային տարում ՀՀ-ում տեղի ունեցած ծանր սոցիալ-տնտեսական իրադարձությունների հետևանքով արդյունքները միայն վատթարացած պետք է լինեն:

Այս մասին են փաստում նաև Համաշխարհային բանկի (ՀԲ) գնահատականները (Աղյուսակ 2), ըստ որի` աղքատության մակարդակը ՀՀ-ում 2019-ին 2018-ի համեմատ աճել է 1.5 տոկոսային կետով և կազմել 44%, իսկ 2021 թվականի հոկտեմբերի ՀԲ կանխատեսումներով 2020-ին աղքատության մակարդակը շեշտակի խորացել է (6.2 տոկոսային կետով)` կազմելով 50.2%: 2021 թվականին, ըստ կանխատեսումների, թեև աղքատության մակարդակը փոքր-ինչ կկրճատվի, այն շարունակելու է բարձր մնալ 2019-ի մակարդակից շուրջ 2.4 տոկոսային կետով` կազմելով 46.4%:

Ինչ վերաբերում է ծայրահեղ աղքատությանը, ապա պետք է փաստենք, որ թեև 2018-ին նախորդ տարվա համեմատ ծայրահեղ աղքատության մակարդակը նվազել է և կազմել 1.0%, 2019-ին ծայրահեղ աղքատության մակարդակը խորացել է, ինչի հետևանքով այն կրկնել է 2017-ի ցուցնիշը` 1.4%: Ընդ որում, ծայրահեղ աղքատության մակարդակը 2011-ից ի վեր երբեք չի եղել աճող, իսկ 2020 թվականի դրությամբ, թեև տվյալները դեռևս չեն հրապարակվել, կրկին կարող ենք ենթադրել, որ վիճակն ավելի է վատթարացել:

Ջինիի գործակիցը, որը ցույց է տալիս եկամուտների բաշխվածության ճեղքվածքը հարուստ և աղքատ խավերի միջև, 2018-2019թթ. ևս ունեցել է բացասական դինամիկա: Ընդ որում, 2019-ին 2018-ի համեմատ եկամուտների բաշխման անհավասարության խորացումը շատ ավելի նկատելի է (Աղյուսակ 2): Կարելի է ենթադրել, որ 2020-ին եկամուտների անհավասարության ճեղքվածքը շատ ավելի է խորացել` այս անգամ հաշվի առնելով ոչ միայն տարվա ընթացքում գրանցված սոցիալ-տնտեսական բացասական զարգացումները, այլև ՀՀ կառավարության հարկային քաղաքականության որոշ հետևանքներ: Մասնավորապես, 2020 թվականից եկամտահարկի միասնական դրույքաչափի անցմամբ պայմանավորված՝ ավելացել է բարձր եկամուտ ստացողների տնօրինվող եկամուտը, իսկ ցածր և միջին եկամուտ ստացողների մոտ ոչինչ չի փոխվել: Ընդ որում, այս միտումը պահպանվելու է նաև 2021-2023 թվականներին:

ՀՀ կառավարության 2021թ. ծրագիր

- Կառավարության տնտեսական քաղաքականության նպատակներից է աղքատության կրճատումը: 2026 թվականին աղքատությունը կրկնակի կրճատելու … համար Հայաստանի Հանրապետությանն անհրաժեշտ է տարեկան ՀՆԱ 7%-ից ավելի աճ:

- Կառավարությունը քայլեր է ձեռնարկելու մինչև 2026 թվականը վերացնել ծայրահեղ աղքատությունը:

ՀՀ կառավարության 2021թ. ծրագրից առաջին հերթին պետք է նկատենք, որ խոսքն ըստ էության 2026 թվականին աղքատության մակարդակը մոտ 13%-ի հասցնելու մասին է (հաշվի առնելով, որ ամենաթարմ տվյալներով 2019-ին աղքատության մակարդակը կազմել է 26.4%): Հետևաբար, ՀՀ կառավարությունը պարտավորվում է առաջիկա հինգ տարիների ընթացքում աղքատությունը նվազեցնել տարեկան միջին հաշվով 2.6 տոկոսային կետով: Վերջին տարիներին աղքատության հաղթահարման գործընթացում գրանցված բացասական դինամիկան և այս ուղղությամբ ՀՀ կառավարության ձախողած քաղաքականությունը (նույնիսկ մինչև 2020թ. ճգնաժամը) թույլ է տալիս ենթադրել, որ տարեկան նման կտրուկ տեմպերով աղքատության կրճատման թիրախավորումն իրատեսական չէ:

Երկրորդ հերթին, համաձայն ՀՀ կառավարության` այս խոստումն իրականացնելու համար անհրաժեշտ կլինի ապահովել 7%-ից ավելի տնտեսական աճ: Սակայն, ինչպես տեսանք վերլուծության առաջին գլխում` տնտեսական աճի այս թիրախն անիրատեսական է: Ստացվում է, որ կառավարությունը նպատակադրվում է կրկնակի կրաճատել աղքատության մակարդակը` դրա հիմքում դնելով անիրատեսական սցենար, ինչի արդյունքում կարելի է ենթադրել, որ ոչ միայն չի ապահովվելու տնտեսական աճի թիրախը, այլև դրա հետևանքով` անհնար է լինելու կրկնակի կրճատել աղքատության մակարդակը:

Ինչ վերաբերում է ծայրահեղ աղքատության վերացմանը, ապա ստացվում է, որ ՀՀ կառավարությունը 3 տարով «հետաձգել է» այդ նպատակի իրականացումը: 2019-ի ծրագրով նախատեսվում էր ծայրահեղ աղքատությունը վերացնել մինչև 2023 թվականը, իսկ այժմ` մինչև 2026 թվականը: Մյուս կողմից, 2019 թվականի տնտեսական աճի պայմաններում ծայրահեղ աղքատության մակարդակի խորացումը հիմքեր է ստեղծում ենթադրելու, որ նույնիսկ բարձր աճի պայմաններում ՀՀ կառավարությունը կարող է ձախողել թիրախի ապահովումը:

3.2. Զբաղվածության ընդլայնումը և գործազրկության կրճատումը

ՀՀ կառավարության 2019թ. ծրագիր

- Կառավարությունը հաստատակամ է մինչև 2023 թվականն էապես կրճատելու գործազրկությունը: Տնտեսական քաղաքականության նպատակը պետք է դառնա աշխատատեղերի ստեղծումը:

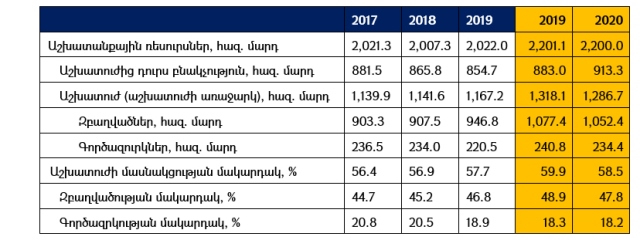

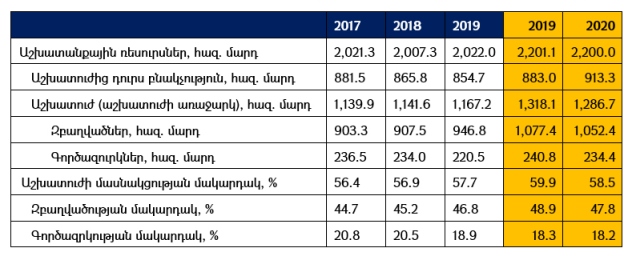

Այսպես, պաշտոնական վիճակագրության ուսումնասիրության արդյունքում պարզ է դառնում, որ զբաղվածության և գործազրկության ցուցանիշների մասով 2018-2019 թվականների ընթացքում էական առաջընթաց չի գրանցվել, իսկ 2020 թվականին` վիճակը վատթարացել է (Աղյուսակ 3):

Աղյուսակ 3. ՀՀ աշխատանքի շուկայի հիմնական ցուցանիշները

Նկատենք, որ թեև 2019-ին 2017-ի համեմատ աշխատանքային ռեսուրսները մնացել են գրեթե անփոփոխ, աշխատանքի շուկայի մյուս ցուցանիշները որոշակիորեն բարելավվել են` զբաղվածության մակարդակն ավելացել է 2.1 տոկոսային կետով, իսկ գործազրկության մակարդակը կրճատվել է 1.9 տոկոսային կետով: Ըստ էության՝ 2018-2019թթ. զբաղվածության ընդլայնումն ու գործազրկության կրճատումը հիմնականում չգրանցված աշխատողների ստվերից դուրս բերման արդյունք է` հաշվի առնելով այն հանգամանքը, որ զբաղվածների մեծ մասն ավելացել է աշխատուժից դուրս գտնվող բնակչության հաշվին: Այսինքն՝ կարելի է ենթադրել, որ վերոգրյալ զարգացումները ոչ թե աշխատաշուկայի իրական փոփոխությունների, այլ պարզապես պաշտոնական ցուցանիշների բարելավման արդյունք են: Մյուս կողմից՝ պետք է փաստենք, որ ստվերի կրճատումն ինքնին մեկանգամյա ազդեցություն է թողնում տնտեսության վրա, և որպես այդպիսին չի հանդիսանում երկարաժամկետ տնտեսական աճի խթանման միջոց:

2020թ. աշխատանքի շուկայում գրանցված արդյունքները մտահոգիչ են: Գործազրկության մակարդակը 2020թ. նախորդ տարվա համեմատ պահպանվել է գրեթե նույն մակարդակում` կազմելով 18.2%: Զբաղվածության մակարդակը 2019-ի համեմատ կրճատվել է 1.1 տոկոսային կետով և կազմել 47.8%: Նկատենք նաև, որ զգալիորեն ավելացել է աշխատուժից դուրս բնակչությունը (շուրջ 30 հազարով), և կրճատվել աշխատուժը (շուրջ 31 հազարով), ինչը ևս փաստում է բնակչության կենսամակարդակի անկման և մարդկային կապիտալի թուլացման մասին:

ՀՀ կառավարության 2021թ. ծրագիր

- Մինչև 2026 թվականը Կառավարության տնտեսական թիրախներից է` 10%-ից ցածր գործազրկության մակարդակ: 2026 թվականին … գործազրկության մակարդակը 10%-ից նվազեցնելու համար Հայաստանի Հանրապետությանն անհրաժեշտ է տարեկան ՀՆԱ 7%-ից ավելի աճ:

Ինչպես ՀՀ կառավարության 2021թ. ծրագրի սոցիալ-տնտեսական թիրախներից շատերը, գործազրկության թիրախը նույնպես չափազանց հավակնոտ է: Ընդ որում, այս դեպքում պատճառը միայն այն չէ, որ ՀՀ կառավարության վարած քաղաքականության արդյունքում այս ուղղությամբ էական առաջընթաց չի գրանցվել: Նաև այն է, որ ՀՀ կառավարությունը գործազրկության կրճատումն ուղղակիորեն պայմանավորում է բարձր տնտեսական աճով: Մի կողմ թողնելով տնտեսական աճի ընտրված թիրախի անիրատեսականությունը, ինչը բազմիցս փաստել ենք, այս դեպքում խնդիրն այն է, որ ՀՀ-ում գործազրկության բարձր մակարդակը տնտեսությունում առկա կառուցվածքային խնդիրների հետևանք է՝ պայմանավորված գյուղատնտեսության ոլորտում զբաղվածների մեծ կշռով, արտագնա աշխատանքի սեզոնայնությամբ, ոչ համաչափ տնտեսական զարգացմամբ և այլն: Ավելին, այդ գործոնների առկայության պայմաններում պատմականորեն ՀՀ-ում տնտեսական աճի ազդեցությունը գործազրկության նվազման վրա նշանակալի չի եղել:

Այսինքն՝ գործազրկության զգալի նվազման գործում միայն բարձր տնտեսական աճը բավարար չի լինի: Հետևաբար, կառավարությունը պետք է նաև նախատեսի և ներկայացնի կառուցվածքային քաղաքականության այնպիսի միջոցառումներ, որոնք կնպաստեն զբաղվածների քանակի աճին և գործազրկության կրճատմանը: Առանց այդպիսի միջոցառումների՝ 10%-ից ցածր գործազրկության մակարդակի թիրախավորումը չի կարող իրատեսական համարվել:

3.3. Բնակչության կյանքի որակի բարելավումն ու եկամուտների աճը` սոցիալ-տնտեսական քաղաքականության արդյունք

ՀՀ կառավարության 2019թ. ծրագիր

- Արժանապատվության և երջանկության զգացողության մեջ առաջնային նշանակություն ունի սոցիալական ապահովությունը։ Այս առումով կառավարության համար գերակա է լինելու բնակչության կենսամակարդակի էական բարելավումը:

- Տնտեսական քաղաքականության նպատակը պետք է դառնա … աշխատավարձերի բարձրացումը: … Հայաստանի տնտեսության մեջ զբաղվածների արտադրողականությունը չպետք է զիջի մեր առևտրային գործընկերների ցուցանիշներին: … Զբաղվածությունը քաղաքացուն պետք է երաշխավորի արժանապատիվ եկամուտներ:

- Հաշվի առնելով երկրի մակրոտնտեսական ցուցանիշները` կիրականացվի նվազագույն ամսական աշխատավարձի շարունակական բարձրացում:

- Պարբերաբար բարձրացվելու են պետական կենսաթոշակների չափերը` ապահովելով միջին կենսաթոշակի չափի առաջանցիկ աճ` գնաճի նկատմամբ:

ՀՀ կառավարությունը 2019թ. ծրագրում բնակչության եկամուտների աճի, աշխատավարձերի և կենսաթոշակների բարձրացման վերաբերյալ ներկայացված չեն հստակ և չափելի թվային ցուցանիշներ, այդուհանդերձ փորձենք առանձին-առանձին անդրադառնալ ՀՀ կառավարության վերոհիշյալ խոստումներին և հասկանալ դրանց մասով գրանցված արդյունքները:

Թեև «արժանապատիվ եկամուտներ» ձևակերպմանը դժվար է տալ տնտեսագիտական մեկնաբանություն, պետք է փաստենք, որ 2018-2019թթ. տնային տնտեսությունների եկամուտները մեծ հաշվով չեն գրանցել էական աճ: Այսպես, 2019-ին տնային տնտեսությունների` մեկ շնչի հաշվով միջին ամսական դրամական եկամուտները 2017-ի համեմատ ավելացել են ընդամենը մոտ 2,600 դրամով: Ընդ որում, 2019-ին 2018-ի համեմատ շուրջ 3.7%-ով նվազել են տնային տնտեսությունների աշխատանքային եկամուտները, և ավելացել հիմնականում վաճառքներից և այլ մուտքերից ստացվող եկամուտները: Թե որքանով կարելի է եկամուտների նշված աճը համարել «արժանապատիվ», թողնում ենք ընթերցողի դատողությանը: 2020-2021թթ. վերաբերյալ տեղեկատվություն դեռևս հրապարակված չէ, սակայն, հաշվի առնելով 2020-ի խոր ճգնաժամային իրավիճակը, ինչպես նաև 2021 թվականին ՀՀ-ում շարունակվող ծանր հետճգնաժամային իրադրությունը` կարելի է ենթադրել, որ նշված ժամանակահատվածում տնային տնտեսությունների եկամուտները գրանցել են նվազող դինամիկա:

Ինչ վերաբերում է աշխատավարձերի բարձրացմանը` որպես տնտեսական քաղաքականության նպատակ, ապա պետք է արձանագրել, որ այս մասով ևս ՀՀ կառավարությունը որևէ էական հաջողություն չի գրանցել: Միջին ամսական անվանական աշխատավարձը 2018-2020թթ. աճել է տարեկան միջին հաշվով շուրջ 4.5%-ով: Ընդ որում, պետական աշխատավարձերի տարեկան միջին աճը կազմել է շուրջ 5.1%, իսկ մասնավոր հատվածինը եղել է շատ ավելի համեստ` 3.6%: 2021թ. հունվար-սեպտեմբերի տվյալներով անվանական աշխատավար-ձերի աճը նախորդ տարվա հունվար-սեպտեմբերի համեմատ կազմել է 6.3%. պետական աշխատավարձերն աճել են 3.6%-ով, իսկ մասնավոր հատվածի աշխատավարձերը` 7.3%-ով:

Նշված ժամանակահատվածում անվանական աշխատավարձերի նման սիմվոլիկ աճերը բնավ զարմանալի չեն, քանի որ ՀՀ կառավարության տնտեսական քաղաքականության հետևանքով էականորեն չի աճել նաև աշխատուժի արտադրողականությունը: Աշխատանքի միջազգային կազմակերպության (ԱՄԿ) գնահատումների արդյունքում պարզ է դառնում, որ աշխատուժի արտադրողականությունը ՀՀ-ում 2019-ին 2018-ի համեմատ աճել է 7.8%-ով, ինչի արդյունքում մեկ աշխատողին բաժին հասնող ՀՆԱ-ն կազմել է շուրջ 13,898 ԱՄՆ դոլար: Ընդ որում, գրանցված արդյունքը բավարար չի եղել նաև ՀՀ առևտրային գործընկերների հանդեպ առավելության հասնելու հարցում, ինչը թիրախավորել էր ՀՀ կառավարությունը: Համեմատության համար նշենք, որ Ռուսաստանի Դաշնությունում այս ցուցանիշը 2019-ին կազմել է շուրջ 25,165 ԱՄՆ դոլար:

Պետք է արձանագրել նաև, որ անվանական աշխատավարձերի ոչ նշանակալի աճերը 2018-2020թթ. ուղեկցվել են իրական աշխատավարձերի (գնաճով ճշգրտված) շատ ավելի համեստ աճերով, իսկ 2021թ. արդյունքներով դրանք նույնիսկ անկումային են: Այսպես, 2018-ին իրական աշխատավարձերի աճը կազմել է 1.5%, 2019-ին` 4.3%, իսկ 2020-ին` 2.7%: 2021թ. հունվար-սեպտեմբեր ամիսների դրությամբ աշխատավարձերի գնողունակությունը կտրուկ նվազել է` պայմանավորված տարեսկզբից ուղկեցվող բարձր գնաճով, ինչի արդյունքում իրական աշխատավարձերի անկումը կազմել է 0.4%: Ընդ որում, պետական հատվածի իրական աշխատավարձերի աճը կազմել է -3.1%, իսկ մասնավոր հատվածինը` 0.6%: Հաշվի առնելով այն հանգամանքը, որ վերջին շրջանում գնաճի արագացող տեմպերը հիմնականում առաջին անհրաժեշտության ապրանքների գների կտրուկ աճի արդյունք են, կարող ենք ենթադրել, որ բնակչության իրական եկամուտները և կենսամակարդակը վերջին շրջանում շատ ավելի խոր անկումային է:

Ինչ վերաբերում է նվազագույն աշխատավարձերի և կենսաթոշակների շարունակական բարձրացման խոստմանը, ապա քննարկվող ժամանակահատվածում դրանք բարձրացվել են միայն մեկ անգամ: Նվազագույն աշխատավարձը 2020թ. հունվարից նախկինում գործող 55,000 դրամից դարձել է 68,000 դրամ, իսկ կենսաթոշակները բարձրացվել են միջին հաշվով ընդամենը շուրջ 10%-ով: Ընդ որում, նվազագույն կենսաթոշակի չափը բարձրացվել է 1,000 դրամով, իսկ աշխատանքային և զինվորական կենսաթոշակի չափը հաշվարկելու համար հիմնական կենսաթոշակի չափերը բարձրացվել են 2,000 դրամով: Այդուհանդերձ, կատարված փոփոխությունները բնակչության խոցելի խավերի իրական եկամուտների ավելացմանն էականորեն չեն նպաստել: Ինչպես արդեն նշեցինք, վերջին շրջանում գրանցված գնաճային զարգացումներն էապես թուլացրել են դրամի գնողունակությունը, ինչը հատկապես նկատելի է նվազագույն աշխատավարձ ստացողների և կենսաթոշակառուների շրջանում, քանի որ վերջիններս ավելի զգայուն են առաջին անհրաժեշտության ապրանքների գների փոփոխության հանդեպ: Նշենք, որ 2021թ. հունվար-սեպտեմբերի արդյունքներով 2020թ. հունվար-սեպտեմբերի համեմատ էականորեն աճել են խոցելի խավերի սպառման մեջ մեծ տեղ զբաղեցնող հետևյալ ապրանքների գները. ալյուր` 10.6%, հաց` 8.6%, մակարոնեղեն` 5.6%, բրինձ` 12.3%, թռչնամիս` 15.4%, ձուկ` 15.0%, ձու` 46.2%, յուղեր և ճարպեր` 27.8%, բանջարեղեն` 20.6%, շաքար` 39.5%:

Այսպես, կարող ենք արձանագրել, որ 2018-2020թթ. և 2021թ. հունվար-օգոստոս ամիսների արդյունքներով ՀՀ բնակչության կենսամակարդակն անկումային է` պայմանավորված մի կողմից՝ եկամուտների ոչ էական աճերով, մյուս կողմից` գնաճային կտրուկ զարգացումներով: Արդյունքում կարող ենք փաստել, որ ձախողած սոցիալ-տնտեսական քաղաքականությունների արդյունքում ՀՀ կառավարությանը չի հաջողվել նշված ժամանակահատվածում ապահովել բնակչության կյանքի որակի բարելավում և իրական եկամուտների աճ:

Մտահոգիչ է նաև այն հանգամանքը, որ եկամուտների գրեթե անփոփոխ մակարդակի պայմաններում սպառման ֆինանսավորման համար տնային տնտեսությունները հարկադրված են եղել օգտագործելու պարտքային գործիքներ` կտրուկ ավելացնելով ֆինանսական բեռնվածությունը: Մասնավորապես, սպառողական և հիպոթեքային վարկերը 2018-2020թթ. ընթացքում գրանցել են շեշտակի աճ. դրանց ծավալները 2020-ին 2017-ի համեմատ աճել են ավելի քան 2 անգամ, այն դեպքում, երբ եկամուտների աճը եղել է անհամեմատ ավելի ցածր: Ընդ որում, պետք է նկատենք, որ սպառողների ցուցաբերած նման վարքագիծը եղել է ռացիոնալ` խարսխված լինելով ՀՀ կառավարության փոխանցած դրական ազդակների վրա (օրինակ` եկամուտների, աշխատավարձերի, կենսաթոշակների բարձրացման խոստումները), որոնք այդպես էլ իրականություն չդարձան: Արդյունքում զարմանալի չէ, որ 2021թ. ընթացքում տնային տնտեսությունները դեպի ներքև են վերանայել իրենց սպասումները (դրանք այժմ ավելի վատատեսական են), ինչի հետևանքով զգալիորեն թուլացել է վարկավորման պահանջարկը: Այս ամենը ևս իր հերթին փաստում է, որ բնակչության կյանքի որակը ոչ միայն չի բարելավվել, այլև անկումային և ոչ խոստումնալից է:

ՀՀ կառավարության 2021թ. ծրագիր

- ՀՆԱ-ի 7% և ավելի աճի ցուցանիշի ապահովման շնորհիվ էականորեն կբարձրանա մարդկանց կյանքի որակը, կաճեն եկամուտները… Անհրաժեշտ է լինելու զգալիորեն բարձրացնել կապիտալի և աշխատանքի արտադրողականությունը…

- Մինչև 2026 թվականը կառավարության տնտեսական թիրախներից է ֆորմալ հատվածի ոչ պետական ոլորտի աշխատավարձի և դրան հավասարեցված այլ վճարումների ֆոնդը հասցնել ՀՆԱ-ի 25%-ի:

- Կառավարությունը քայլեր է ձեռնարկելու մինչև 2026 թվականը նվազագույն աշխատավարձը սահմանել 85 000 դրամ:

- Կառավարությունը քայլեր է ձեռնարկելու մինչև 2026 թվականը նվազագույն կենսաթոշակի և կենսաթոշակի միջին չափերը հավասարեցնել, համապատասխանաբար` պարենային և սպառողական զամբյուղների արժեքներին:

Բնակչության եկամուտների աճի վերաբերյալ, թեև կրկին ներկայացված չէ որևէ թվային թիրախ, նկատենք, որ եկամուտների աճը ՀՀ կառավարությունը տեսնում է տնտեսական աճի 7% ցուցանիշի ապահովման միջոցով: Տնտեսական աճի թիրախի անիրատեսականության վերաբերյալ բազմիցս խոսել ենք վերլուծության ընթացքում, ուստի կարելի է ենթադրել, որ տնտեսական աճի քաղաքականության ձախողման հետևանքով կրկին չի իրականացվելու բնակչության եկամուտների աճի ապահովման խոստումը: Ավելին, 2021թ. ընթացքում սպառողների վարքագծում նկատվող պահպանողական և զգուշավոր վարքագիծը հուշում է, որ եկամուտների աճի ապահովման վերաբերյալ խոստումներն այլևս չեն ընդունվում նախկին լավատեսականությամբ և դժվար թե ՀՀ կառավարության փոխանցած դրական ազդակներն այժմ նույն չափով նպաստեն տնային տնտեսությունների վարքագծի վրա:

Ֆորմալ հատվածի ոչ պետական ոլորտի աշխատավարձի և դրան հավասարեցված այլ վճարումների ֆոնդի կշիռը ՀՆԱ-ում 25%-ի հասցնելու ծրագրային թիրախի վերաբերյալ հնարավոր չէ գնահատականներ հնչեցնել, քանի որ ընտրված ցուցանիշը պաշտոնապես չի հրապարակվում:

Մյուս կողմից, որպես աշխատավարձերի բարձրացման միջոց ծրագրում հպանցիկ անդրադարձ է կատարվում աշխատանքի արտադրողականության ավելացման անհրաժեշտությանը, սակայն կրկին չի նշվում, թե ինչ մեխանիզմներով է ՀՀ կառավարությունը պատրաստվում խթանել աշխատուժի արտադրողականությունը` այն դեպքում, երբ նախորդ տարիներին վերջինիս չի հաջողվել էական ձեռքբերումներ գրանցել այս մասով ևս:

Նվազագույն աշխատավարձը 85.000 դրամ սահմանելու խոստումն այնքան էլ անիրատեսական չէ: Թեև նկատենք, որ սա առնչվելու է միայն մինչև նշված շեմն ամսական զուտ աշխատավարձ ստացող վարձու աշխատողներին, որոնք այնքան էլ շատ չեն ֆորմալ զբաղվածների շրջանում: Հետևաբար, միայն այս խոստումն ինքնին չի կարող նպաստել բնակչության կյանքի որակի էական առաջընթացի:

Ինչ վերաբերում է կենսաթոշակների չափերը ճշգրտելու խոստմանը, ապա նկատենք, որ վերջինս չափազանց հավակնոտ է: 2021թ. հուլիսի 1-ի դրությամբ նվազագույն կենսաթոշակի չափը կազմել է 26,500 դրամ, կենսաթոշակի միջին չափը` 43,406 դրամ, պարենային զամբյուղի արժեքը` 37,861.9 դրամ, նվազագույն սպառողական զամբյուղի արժեքը` 70,044.6 դրամ: Ստացվում է, որ խոստումն իրագործելու համար ՀՀ կառավարությունը պետք է նվազագույն կենսաթոշակը բարձրացնի առնվազն 43%-ով, իսկ միջին կենսաթոշակը պետք է աճի շուրջ 61%-ով: Այնինչ դժվար է պատկերացնել կենսաթոշակների նման կտրուկ աճ` հաշվի առնելով այն հանգամանքը, որ ՀՀ կառավարությունն առաջիկա տարիներին սահմանափակված է լինելու ընթացիկ պարտավորություններ ստանձնելու հարցում (կապված հարկաբյուջետային կայունության ապահովման շուրջ ձևավորված ռիսկերի հետ):

4. ՀԱՆՐԱՅԻՆ ՖԻՆԱՆՍՆԵՐԻ ԿԱՌԱՎԱՐՈՒՄԸ

Վերլուծության այս բաժնում կքննարկենք հանրային ֆինանսների կառավարման բնագավառում ՀՀ կառավարության որդեգրած քաղաքականությունը: Կանդրադառնանք ինչպես պետական եկամուտների և ծախսերի, այնպես էլ հարկաբյուջետային և պարտքային կայունության ապահովման քաղաքականությանը:

4.1. Կառավարության եկամտային և ծախսային քաղաքականությունը

4.1.1. Եկամտային քաղաքականությունը

Պետական բյուջեի եկամուտները, համաձայն «Պետական բյուջեի մասին» ՀՀ օրենքի` ըստ ձևավորման աղբյուրների ներկայացվում են հետևյալ երեք հիմնական հոդվածներով`

ա) հարկային եկամուտներ (ներառյալ պետական տուրքերը),

բ) պաշտոնական դրամաշնորհներ,

գ) այլ եկամուտներ:

Հարկային եկամուտներ

ՀՀ կառավարության 2019թ. ծրագիր

- Ստվերային տնտեսության կրճատմանն ու մրցունակ բիզնես միջավայրի ձևավորմանն ուղղված հարկային քաղաքականություն: Պետության կողմից իրականացվող հարկային քաղաքականությունը պետք է ուղղվի տնտեսության ներդրումային գրավչության բարձրացմանն ու տնտեսական ակտիվության մակարդակի բարելավմանը` դրանով իսկ ստեղծելով կայուն նախադրյալներ` արտահանման և երկարաժամկետ տնտեսական աճի, հանրային բարիքի վերաբաշխման և հարկաբյուջետային կայունության ամրապնդման համար:

- Կառավարությունը հարկային վարչարարության արդյունավետության բարձրացման և ստվերային տնտեսության կրճատման ճանապարհով նախատեսում է ապահովել հարկեր/ՀՆԱ ցուցանիշի շարունակական աճ առավելագույն հնարավորի սահմաններում:

Թե որքանով է հարկային քաղաքականության միջոցով հաջողվել ապահովել մրցունակ բիզնես միջավայր, բարձրացնել երկրի ներդրումային գրավչությունը, բարելավել տնտեսական ակտիվությունը կամ ստեղծել արտահանման և երկարաժամկետ տնտեսական աճի կայուն նախադրյալներ` փաստերը խոսում են դրանց մասին, որոնց արդեն իսկ անդրադարձել ենք սույն վերլուծության ընթացքում: Ուստի պարզապես արձանագրենք, որ ՀՀ կառավարությանը չի հաջողվել հարկային քաղաքականության միջոցով հասնել տնտեսական զարգացման դրական առաջընթացի:

Ավելին, 2019-2020թթ. ընթացքում ՀՀ կառավարության նախաձեռնած որոշ խոշոր հարկային փոփոխությունների արդյունքում ՀՀ-ում զգալիորեն խորացել են սոցիալական խնդիրները: Դրանք հիմնականում վերաբերում են եկամտային հարկի և գույքահարկի մասով կատարված փոփոխություններին:

ՀՀ կառավարության նախաձեռնությամբ 2020թ. հունվարի 1-ից անցում է կատարվել եկամտային հարկի միասնական (համահարթ) դրույքաչափի, ինչի արդյունքում խորացել և առաջիկա տարիներին կշարունակի խորանալ հասարակության տարբեր շերտերի եկամուտների անհավասարությունը: Օրենսդրական փոփոխությունների արդյունքում, մի կողմից՝ աճել է բարձր եկամուտ ստացողների փաստացի տնօրինվող եկամուտը (քանի որ ավելի շատ եկամուտ ստացողները սկսել են վճարել ավելի քիչ եկամտային հարկ), մյուս կողմից՝ ավելի քիչ եկամուտ ստացողների համար էական փոփոխություններ չեն գրանցվել, ինչի հետևանքով խորացել է եկամուտների անհավասարության ճեղքվածքը հարուստ և աղքատ խավերի միջև: Ընդ որում, եկամտային հարկի համահարթեցումը չի հանգեցրել նաև վարձու աշխատողների հարկային բեռի թեթևացմանը, քանի որ զուգահեռաբար ավելացվել են կուտակային կենսաթոշակային վճարները: Մյուս կողմից` Արցախյան պատերազմի հետևանքով մարդկային ռեսուրսի զգալի կորստի արդյունքում բարձրացվել են դրոշմանիշային վճարները, ինչն իր հերթին նպաստել է վարձու աշխատողների հարկային բեռի ավելացմանը:

Գույքահարկի մասով ՀՀ կառավարության նախաձեռնած փոփոխությունները ևս չեն հանգեցրել որևէ էական առաջընթացի, ավելին` չի լուծվել «հարկային բեռը դեպի վճարունակ հարկատուներ տեղափոխելու» ՀՀ կառավարության խոստումը: Մասնավորապես, օրենսդրական փոփոխությունների արդյունքում գույքահարկի չափը բարձրացվել և տարածվում է հասարակության բոլոր շերտերի վրա` անկախ գույքի բարձր կամ ցածր արժեք ունենալու հանգամանքից: Սա իր հերթին մտահոգիչ է նաև այն առումով, որ ՀՀ բնակչության եկամուտներն առանց այդ էլ վերջին շրջանում գրանցում են անկումային արդյունքներ, իսկ լրացուցիչ հարկային բեռնվածությունը կարող է հանգեցնել սոցիալական լարվածության և բնակչության կենսամակարդակի նվազման:

Ինչ վերաբերում է հարկեր/ՀՆԱ հարաբերակցության շարունակական աճի ապահովման խոստմանը, ապա պետք է արձանագրել, որ ցուցանիշի բարելավումը 2018-2019թթ. չի ունեցել երկարաժամկետ տնտեսական աճի խթանման համար անհրաժեշտ որակ, իսկ 2020-ին եղել է հարկային մուտքերի համեմատ ՀՆԱ-ի ավելի խոր անկման արդյունք: Ընդ որում, 2018 թվականին հարկեր/ՀՆԱ ցուցանիշը նախորդ տարվա համեմատ բարելավվել է ընդամենը 0.1 տոկոսային կետով, իսկ 2019 թվականին 2018-ի համեմատ աճը կազմել է 1.5 տոկոսային կետ և կազմել 22.4%: Վերջինս մեծամասամբ բացատրվում է մեկանգամյա գործոններով (օրինակ` ավտոմեքենաների ներմուծուման ծավալների կտրուկ աճի արդյունքում դրանցից գանձվող հարկային եկամուտների աճով և ստվերային տնտեսության որոշակի կրճատմամբ): Այսինքն՝ ցուցանիշի բարելավումը եղել է առավելապես պահային գործոնների (կարճաժամկետ) ազդեցությամբ` չապահովելով դրական երկարաժամկետ հետևանքներ: 2020 թվականին հարկային եկամուտները կրճատվել են 5.4%-ով, և գրեթե նույն չափով էլ կրճատվել է անվանական ՀՆԱ-ն (5.5%), ինչի պատճառով հարկեր/ՀՆԱ հարաբերակցությունը պահպանվել է նույն մակարդակում` 22.4%:

2021թ. ՀՀ պետական բյուջեով նախատեսվել է ապահովել հարկեր/ՀՆԱ հարաբերակցության 22.5% մակարդակ, այնինչ ՀՀ կառավարության ներկայիս սպասումներով ցուցանիշը տարեվերջին կկազմի 22.4%: Հարկեր/ՀՆԱ հարաբերակցության դեպի ներքև վերանայումը հուշում է, որ հարկային հավաքագրումները 2021թ. ընթացքում չեն ընթանում ցանկալի տեմպով, ինչը զարմանալի չէ, հաշվի առնելով այն հանգամանքը, որ ՀՀ կառավարությանը չի հաջողվել տարվա ընթացքում ապահովել տնտեսության արագ տեմպերով վերականգնում, հակառակը՝ ինչպես բազմիցս նշել ենք, տնտեսության ակտիվացման գործընթացը տեղի է ունենում գնալով ավելի դանդաղ տեմպերով:

Ամփոփելով՝ կարող ենք արձանագրել, որ ՀՀ կառավարության որդեգրած հարկային քաղաքականությունը վերջին տարիներին չի տվել ցանկալի արդյունքներ, ինչի հետևանքով տուժել է տնտեսության ակտիվացման գործընթացը, խորացել են սոցիալական խնդիրները, և չի ապահովվել երկարաժամկետ տնտեսական աճի քաղաքականության համար անհրաժեշտ նախադրայլները:

ՀՀ կառավարության 2021թ. ծրագիր

- Կառավարությունը շարունակելու է հարկային քաղաքականության այնպիսի բարեփոխումները, որոնք նպաստելու են բիզնես միջավայրի մրցունակության բարձրացմանը: Կառավարության կողմից իրականացվող հարկային քաղաքականությունը ուղղված է լինելու տնտեսության ներդրումային գրավչության բարձրացմանն ու տնտեսական ակտիվության մակարդակի բարելավմանը՝ դրանով իսկ ստեղծելով կայուն նախադրյալներ արտահանման և երկարաժամկետ տնտեսական աճի, հանրային բարիքի վերաբաշխման և հարկաբյուջետային կայունության ամրապնդման համար:

- Այս քաղաքականությունների արդյունքում նպատակ ունենք ապահովել հարկեր/ՀՆԱ ցուցանիշի բարելավում առնվազն 2.6 տոկոսային կետով՝ 2026թ. հարկեր/ՀՆԱ ցուցանիշը հասցնելով առնվազն 25 տոկոսի:

ՀՀ կառավարության 2021 թվականի ծրագրով կրկին ընդգծվում է տնտեսության խթանման գործընթացում հարկային քաղաքականության դերը, սակայն նախկինում գրանցված արդյունքները թույլ չեն տալիս դրական ակնկալիքներ ձևավորել նաև ապագա տարիների համար:

Հարկեր/ՀՆԱ ցուցանիշը ծրագրային ժամանակահատվածի ավարտին 25%-ի հասցնելու խոստումը ևս չափազանց հավակնոտ է ու անիրատեսական: Նշված արդյունքն ապահովելու համար ՀՀ կառավարությանն անհրաժեշտ կլինի առաջիկա 5 տարիներին ցուցանիշը բարելավել տարեկան միջին հաշվով 0.5 տոկոսային կետով: Սակայն, պատմականորեն հարկեր/ՀՆԱ ցուցանիշը բարելավվել է տարեկան միջին հաշվով 0.2 տոկոսային կետով: Հետևաբար, տարեկան 0.5 տոկոսային կետով ցուցանիշի բարելավում ապահովելու համար ՀՀ կառավարությունը պետք է լրացուցիչ ջանք ներդնի և ներկայացնի հիմնավոր միջոցառումներ, որոնց շնորհիվ հնարավոր կլինի ապահովել ծրագրային թիրախը:

Նկատենք, որ 2022-2024թթ. ՄԺԾ ծրագրում ներկայացված կանխատեսումների համաձայն՝ ՀՀ կառավարությունն առաջիկա 3 տարիներին ակնկալում է հարկեր/ՀՆԱ ցուցանիշի միջին հաշվով տարեկան շուրջ 0.4 տոկոսային կետով բարելավում, ինչն արդեն իսկ ցածր է անհրաժեշտ 0.5 տոկոսային կետով բարելավման ցուցանիշից: Ընդ որում, եթե ենթադրենք տարեկան միջին հաշվով 0.4 տոկոսային կետով ցուցանիշը բարելավվի նաև 2025 և 2026 թվականներին, ապա կառավարության ծրագրի ավարտին հարկեր/ՀՆԱ ցուցանիշը կկազմի մոտ 24.4%` չապահովելով կառավարության ծրագրային թիրախի կատարումը:

Ստացվում է, որ միջնաժամկետ հորիզոնում ՀՀ կառավարությունը պլանավորում է հարկեր/ՀՆԱ ցուցանիշի անիրատեսական մակարդակ` վտանգելով միջնաժամկետում ինչպես հարկաբյուջետային կայունության, այնպես էլ ՀՀ կառավարության պարտքի կայունության ապահովման խնդիրը:

Պաշտոնական դրամաշնորհներ և այլ եկամուտներ

ՀՀ կառավարության ծրագրերում առանձին անդրադարձ չի կատարվել եկամուտների ձևավորման մյուս բաղադրատարրերին, որոնք ընդհանուր առմամբ միասին կազմում են պետական եկամուտների միջին հաշվով տարեկան 1.5-2%-ը:

2018-2020թթ. և 2021թ. առաջին կիսամյակի ընթացքում պաշտոնական դրամաշնորհներն էականորեն թերակատարվել են: Ընդ որում, 2018 թվականին պետական բյուջե մուտքագրված պաշտոնական դրամաշնորհների թերակատարումը կազմել է մոտ 71%, 2019-ին` 69%, 2020-ին` 14%, իսկ 2021թ. առաջին կիսամյակում` 71%: Գումարային առումով նշված ժամանակահատվածում ՀՀ կառավարությունը չի ստացել նախապես պլանավորված ավելի քան 74 մլրդ դրամի դրամաշնորհային միջոցներ: Պաշտոնական դրամաշնորհների էական թերակատարումները խոսում են ՀՀ կառավարության ցածր կառավարչական հմտությունների մասին, քանի որ դրանք չեն ստացվել կանխավ արտաքին դոնորների հետ համաձայնեցրած նախապայմանները չկատարելու հետևանքով:

Պետական բյուջեի այլ եկամուտները նշված ժամանակահատվածում գերակատարվել են միջին հաշվով շուրջ 16%-ով: Գերակատարումը հիմնականում պայմանավորված է եղել ֆինանսական հաստատություններում բյուջեի ժամանակավոր ազատ միջոցների օգտագործումից ստացվող տոկոսավճարների կատարողականով:

4.1.2. Ծախսային քաղաքականությունը

ՀՀ կառավարության 2019թ. ծրագիր

- Ծախսային քաղաքականության արդյունավետության բարձրացման տեսանկյունից Կառավարությունը կարևորելու է հանրային ֆինանսների նպատակային, խնայողաբար և արդյունավետ օգտագործումը: Այն ապահովելու նպատակով Կառավարությունը ներդնելու է «հավելյալ արժեքի ստեղծման նպատակադրում ունեցող արդի գործիքակազմ», որը թույլ կտա հանրային ֆինանսների կառավարման համակարգում պլանային քանակական ցուցանիշներ սահմանելու մեթոդաբանությունից անցում կատարել որակական ցուցանիշների սահմանմամբ թիրախային բյուջետավորման համակարգի: Կառավարությունը որդեգրելու է այնպիսի մոտեցում, որն անաչառ կերպով գնալու է պետական մեքենայի վրա ծախսվող յուրաքանչյուր դրամի հասցեականության և արդյունավետության հետևից:

- Ծախսային քաղաքականության արդյունավետության բարձրացման գործում կարևորվելու են նաև պետական գնումների բարեփոխումները:

- Ակնկալվում է, որ ՀՀ պետական բյուջեի ծախսերի կառուցվածքում աստիճանաբար հնարավորությունների սահմաններում կմեծանա … ենթակառուցվածքներին ուղղվող ծախսերի տեսակարար կշիռը:

Բյուջետային համակարգը

ՀՀ կառավարությունը թիրախավորում է ծրագրային բյուջետավորման համակարգի ներդրումը, որն ի վերջո կապահովի պետական ծախսերի արդյունավետության գնահատում՝ հիմնված որակական և ոչ թե պլանային քանակական ցուցանիշների վրա: Թեև ՀՀ կառավարությունը պնդում է, որ 2019-ից ամբողջությամբ անցում է կատարել ծրագրային բյուջետավորման ձևաչափին, այդուհանդերձ իրականությունն այլ բան է փաստում:

Այսպես, համաձայն ՀՀ հաշվեքննիչ պալատի (ՀՀ ՀՊ) 2020թ. տարեկան հաղորդման՝ 2020 թվականին պետական բյուջեի ծրագրային միջոցառումներից միայն 7%-ի մասով է սահմանված եղել ոչ ֆինանսական ցուցանիշների տեսակային լիարժեք կազմ: Ընդհանուրի 55.3%-ի մասով սահմանված է եղել միայն մեկ տեսակի (հիմնականում` քանակական) ոչ ֆինանսական ցուցանիշ, ինչը հնարավորություն չի ընձեռում դրանց կատարման արդյունավետության լիարժեք գնահատման համար: Ընդհանուր ծրագրային միջոցառումների 17.7%-ի մասով որևէ ոչ ֆինանսական ցուցանիշ սահմանված չի եղել: Ընդհանուր առմամբ, որակական տեսակի ոչ ֆինանսական ցուցանիշների թիվը 2020-ին բավական փոքր է` մոտ 14.9%: Ստացվում է, որ ֆորմալ առումով, այո, անցում է կատարվել ծրագրային բյուջետավորման, սակայն «որակական ցուցանիշների սահմանմամբ թիրախային բյուջետավորման համակարգն» ամբողջապես ներդրված չէ: Թեև ՀՀ 2021թ. պետական բյուջեն ևս կազմվել է ծրագրային բյուջետավորման ձևաչափով` 2020թ. գրանցված խնդիրները շարունակում են պահպանվել նաև այս տարի:

Պետական գնումների գործընթացը