ԱՊՊԱ ոլորտ. Օնլայն ապահովագրությունը դեռ պահանջված չէ վարորդների կողմից

Գործող ԱՊՊԱ պայմանագիր ունեցող տրանսպորտային միջոցների քանակը Հայաստանում 2018 թվականի օգոստոսի 31-ի դրությամբ կազմել է 502 359: Նախորդ տարվա օգոստոսի 31-ին այդ ցուցանիշը 476 831 էր, այսինքն՝ ԱՊՊԱ ունեցող մեքենաների քանակն աճել է 5.4%-ով։ Այս մասին տեղեկանում ենք Հայաստանի ավտոապահովագրողների բյուրոյից։

Տարվա առաջին 8 ամիսների ընթացքում Հայաստանում գործող 6 ապահովագրական ընկերությունները միասին կնքել են 540 769 ԱՊՊԱ պայմանագիր՝ նախորդ տարվա, նույն ժամանակահատվածի 489 603-ի դիմաց (աճը՝ 10.5%)։

Հաշվետու ժամանակահատվածում հավաքագրվել է 11.3 մլրդ դրամ ապահովագրավճար՝ 2.4%-ով ավելի, քան 2018 թվականի հունվար-օգոստոսին։ Մեկ պայմանագրի գծով միջին ապահովագրավճարը կազմել է 20 889 դրամ։

Ինչ վերաբերում է հատուցումներին, ապա ԱՊՊԱ համակարգ ներկայացված հատուցման դիմումների քանակը այս տարվա հունվար-օգոստոսին կազմել է 41 587։ Հատուցվել է ավելի քան 8.8 մլրդ դրամ, որը 22.7%-ով գերազանցում է նախորդ տարվա նույն ժամանակահատվածի ցուցանիշը։ Մեկ դիմումի միջին հատուցման չափը կազմել է 207.4 հազար դրամ։

ԱՊՊԱ ոլորտի վնասաբերությունը (հատուցումների մակարդակը) 2018 թվականի հունվար-օգոստոսին կազմել է 70.9%՝ նախորդ տարվա նույն ժամանակահատվածի 60.1%-ի դիմաց։

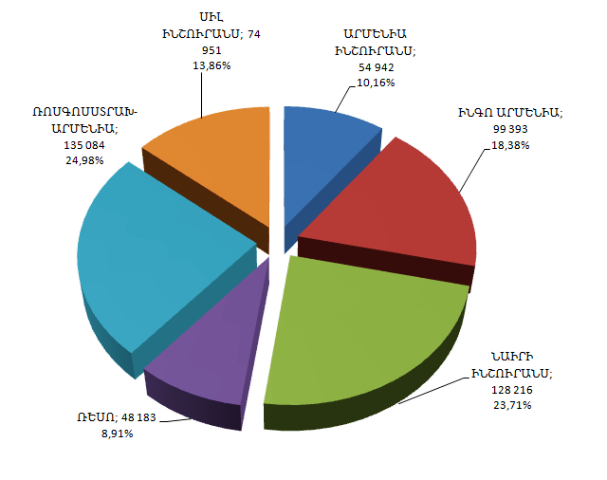

Ինչ վերաբերում է առանձին ընկերությունների կշռին ԱՊՊԱ շուկայում, ապա թե՛ կնքված պայմանագրերի թվով, թե՛ ապահովագրավճարների մեծությամբ՝ առաջատարը «Ռոսգոսստրախ-Արմենիա» ապահովագրական ընկերությունն է, որին բաժին է ընկնում կնքված պայմանագրերի 24.98%-ը, և ընդհանուր ապահովագրավճարների 26.1%-ը։

Հաջորդը «Նաիրի-Ինշուրանսն» է՝ կնքված պայմանագրերի 23.7%-ով, և ընդհանուր ապահովագրավճարների 24.9%-ով։

ԱՊՊԱ շուկայում ամենափոքր մասնակցությունն ունի «Ռեսոն»։ Այս ընկերությանը բաժին է ընկնում պայմանագրերի ընդհանուր քանակի 8.91%-ը, և ընդհանուր ապահովագրավճարների 8%-ը։

Ի դեպ, Ավտոապահովագրողների բյուրոն սկսել է ներկայացնել ևս մեկ հետաքրքիր վիճակագրություն՝ առցանց պայմանագրերի կնքման դինամիկան։

Վերջին շրջանում թե՛ ապահովագրական ընկերությունները, թե՛ ոլորտը համակարգող մարմինները շահագրգռվածություն են ցուցաբերում, որպեսզի ԱՊՊԱ պայմանագրերը կնքվեն օնլայն՝ ինտերնետի միջոցով, առանց ապահովագրական ընկերության գրասենյակ այցելելու կամ ապահովագրական գործակալների ծառայություններից օգտվելու։

Այսօր բոլոր ապահովագրականները իրենց կայքերում հնարավորություն են տալիս առցանց եղանակով կնքել ԱՊՊԱ պայմանագրեր։ Ավելին, գործարկվել է Հայաստանի ապահովագրական ընկերությունների Ավտոապահովագրական մեկ պատուհանի համակարգը, որը հնարավորություն է տալիս կատարել ԱՊՊԱ-ին առնչվող բոլոր գործողությունները միասնական առցանց համակարգում։ Նշենք նաև, որ ապահովագրականները բավականին մեծ գումար են վճարում այդ համակարգի համար։

Սակայն չնայած սրան՝ վիճակագրությունը ցույց է տալիս, որ Հայաստանի վարորդները առայժմ այնքան էլ մեծ հետաքրքրություն չեն ցուցաբերում առցանց ԱՊՊԱ կնքելու հնարավորության նկատմամբ։ 2018 թվականի ընթացքում կնքված

540 769 ԱՊՊԱ պայմանագրերից ընդամենը 9187-ն է կնքվել առցանց եղանակով։ Դա ընդհանուր կնքված պայմանագրերի ընդամենը 1.7%-ն է։

Ուշագրավն այն է, որ առցանց ԱՊՊԱ-ի «պոպուլյարությունը» խիստ տարբեր է՝ ըստ առանձին ընկերությունների։ Օրինակ՝ վերը նշված 9187 առցանց պայմանագրերից 2954-ը (կամ առցանց ԱՊՊԱ-ների 32%-ը) բաժին է ընկնում «Արմենիա Ինշուրանս»-ին, որը բավականին փոքր կշիռ ունի ԱՊՊԱ շուկայում՝ ընդամենը 10.1%։

ԱՊՊԱ բյուրոյի տվյալների հիման վրա՝ մենք կազմել ենք, պայմանական ասած, առցանց տարբերակին հակվածությանը՝ ըստ առանձին ընկերությունների։

Ինչպես տեսնում եք աղյուսակում, «Արմենիա Ինշուրանսի» կողմից կնքված ԱՊՊԱ պայմանագրերի 5.38%-ը կնքվել է առցանց տարբերակով։ Իսկ, օրինակ, «Նաիրի Ինշուրանս» և «ՍԻԼ» ինշուրանս ընկերությունների դեպքում առցանց ԱՊՊԱ պայմանագրերի կշիռը 0.5%-ի չափ է։

Ստացվում է, ԱՊՊԱ պայմանագրերի առցանց կնքման հակվածությունը «Արմենիա Ինշուրանսի» մոտ 10 անգամ գերազանցում է վերը նշված երկու ընկերություններին։

Ընդհանուր առմամբ, առցանց տարբերակով գործարքներ կատարելու հակվածությունը ցածր է ոչ միայն ԱՊՊԱ-ի գծով, այլև առհասարակ։ Օրինակ, Ֆինանսների նախարարությունը շատ վաղուց գործարկել է հատուկ կայք, որտեղ առանց տնից դուրս գալու՝ կարելի է վճարել ավտոմեքենայի գույքահարկն ու մյուս վճարները և փոստով ստանալ տեխզննման կտրոնը (առանց այցելելու բանկ ու թաղապետարան)։ Սակայն այս տարբերակով տեխզննում անցնողների կշիռը նույնպես բավականին փոքր է։

Սա վկայում է ոչ միայն իրազեկվածության պակասի, այլև հասարակության ֆինանսական գրագիտության ցածր աստիճանի մասին։ Ու եթե ցանկանում ենք տեղեկատվական տեխնոլոգիաների և այլ ոլորտում առաջընթաց գրանցել, ապա ամենակարևոր խնդիրը, թերևս, հասարակության ֆինանսական գրագիտության բարձրացումն է, առանց որի անգամ ամենաառաջադեմ համակարգերն ու ծրագրերը սպասված արդյունքը չեն տա։

")