Ինչպես են վարկավորել բանկերը՝ հեղափոխական և հետհեղափոխական շրջանում

Նախորդ հրապարակումներից մեկում անդրադարձել էինք ՀՀ բանկերում քաղաքացիների ավանդների փոփոխությանը վերջին ամիսների ընթացքում։ Նշել էինք, որ ապրիլին ավանդների և ցպահանջ հաշիվների ծավալը նվազել էր, սակայն մայիսին ավանդները գրեթե 70%-ով վերականգնվել էին։

Շատերին հետաքրքրում էր՝ իսկ ի՞նչ է տեղի ունեցել վարկերի հետ, և արդյո՞ք քաղաքական իրադարձությունները նույն կերպ են ազդել նաև վարկերի վրա։

Միանգամից ասենք՝ ոչ։ Նախ, ըստ տրամաբանության, ավանդների և վարկերի միջև մի կարևոր տարբերություն կա։ Այսպես, բանկում ժամկետային ավանդ դրած քաղաքացին ցանկացած ժամանակ կարող է խզել ավանդային պայմանագիրն ու ետ վերցնել իր գումարը՝ կորցնելով միայն կուտակված տոկոսները։ Իսկ վարկերի դեպքում այդպես չէ. բանկը չի կարող վարկառուից պահանջել միանգամից վերադարձնել ամբողջ գումարը՝ վաղաժամկետ մարել վարկը, եթե վարկառուն պայմանագրի դրույթները չի խախտել և ուշացումներ չունի։

Վարկային պորտֆելի նվազում կարող էր լինել միայն այն դեպքում, եթե բանկերը զգուշավորություն ցուցաբերեին և դադարեցնեին վարկավորումը՝ նոր վարկեր չտային։ Սակայն Կենտրոնական բանկի տվյալները ցույց են տալիս, որ նման բան տեղի չի ունեցել, վարկավորման ծավալներն աճել են։

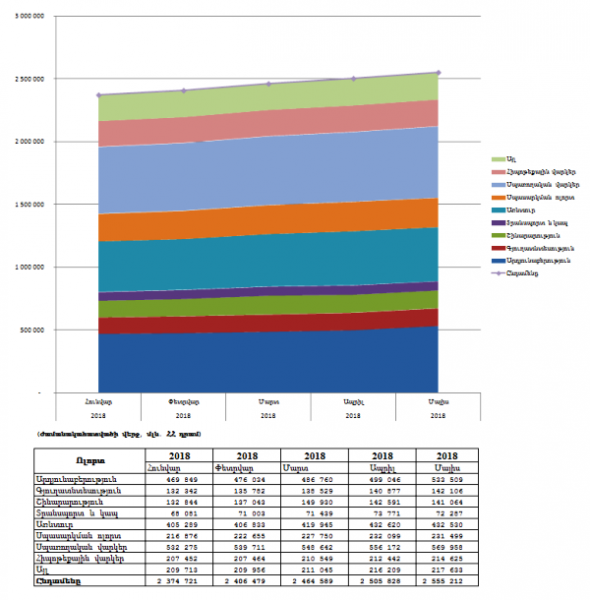

Այսպես, ՀՀ առևտրային բանկերի կողմից ռեզիդենտներին տրամադրված ՀՀ դրամով վարկերի ծավալը 2018 թվականի մայիսի վերջի դրությամբ կազմել 2 տրլն 555.2 մլրդ դրամ։ Մարտի վերջի դրությամբ այդ ցուցանիշը 2 տրլն 464.6 մլրդ դրամ էր, ապրիլի վերջի դրությամբ՝ 2 տրլն 505.8 մլրդ դրամ։

Այսինքն, վարկավորումն աճել է թե՛ ապրիլին, թե՛ մայիսին՝ անկախ քաղաքական փոփոխություններից։ Վարկավորման ծավալը մայիսի վերջին մարտի վերջից ավելի է եղել 90.6 մլրդ դրամով (կամ 3.7%-ով), իսկ ապրիլի վերջի մակարդակից՝ 49.4 մլրդ դրամով (կամ 2%-ով)։

Ընդ որում, գրեթե հավասար չափով աճել են թե՛ ՀՀ դրամով, թե՛ արտարժույթով տրամադրված վարկերի ծավալները։

Այսպես, ՀՀ դրամով տրամադրված վարկերը մարտի վերջի համեմատ աճել են 44.3 մլրդ դրամով կամ 4.7%-ով, և կազմել 995.7 մլրդ դրամ։ Իսկ արտարժութային վարկերի ծավալն աճել է 46.3 մլրդ դրամով կամ 3.1%-ով և կազմել 1 տրլն 559.5 մլրդ դրամ։ Վարկերի դոլարայնացման մակարդակը, ինչպես տեսնում եք, շարունակում է բարձր մնալ՝ 61% (արտարժութային վարկերի կշիռն ընդհանուրի մեջ)։

Ինչ վերաբերում է առանձին ոլորտներին, թե՛ բացարձակ գումարով, թե՛ տոկոսային արտահայտությամբ, ամենաշատն աճել է արդյունաբերության ոլորտին տրամադրված վարկային պորտֆելը։ Այսպես, մարտի վերջի համեմատ՝ ապրիլի վերջին արդյունաբերության ոլորտին տրամադրված վարկերն աճել են 46.7 մլրդ դրամով կամ 9.6%-ով և կազմել 533.5 մլրդ դրամ։

Սպառողական վարկերը նույն ժամանակահատվածում աճել են 21.3 մլրդ դրամով կամ 3.9%-ով և կազմել 570 մլրդ դրամ (ամենամեծ կշիռը բանկերի ընդհանուր վարկային պորտֆելում)։ Ըստ վարկային պորտֆելի մեծության՝ երրորդը առևտրի ոլորտն է։ Այս ոլորտին տրամադրված վարկերի ծավալը մայիսի վերջին կազմել է 432.5 մլրդ դրամ, ինչը 12.6 մլրդ դրամով կամ 3%-ով ավելի շատ է, քան մարտի վերջի ցուցանիշը։ Միակ ոլորտը, որին տրամադրված վարկերի ծավալը նվազել է, շինարարությունն է։ Շինարարության ոլորտի վարկերը մայիսին՝ ապրիլի վերջի համեմատ, նվազել են 8.9 մլրդ դրամով կամ 5.9%-ով և կազմել 141 մլրդ դրամ։

Ամփոփելով այս տվյալները՝ կարելի է ասել, որ քաղաքական իրադարձությունները բացասաբար չեն ազդել ՀՀ բանկերի վարկավորման վրա։

Ի դեպ, վերջին երեք ամիսներին ՀՀ առևտրային բանկերի իրացվելիությունը փոքր-ինչ նվազել է։ Այսպես, Նորմատիվ Ն2-1-ը՝ բանկի բարձր իրացվելի ակտիվների և ընդհանուր ակտիվների գումարների միջև հարաբերակցությունը, մարտին 30.8% էր, ապրիլին՝ 29.9%, մայիսին՝ 28.5% (28.5% իրացվելիություն բանկային համակարգում եղել է 2 տարի առաջ՝ 2016 թվականի հուլիսին): Սակայն հիշեցնենք, որ այդ նորմատիվի նվազագույնը թույլատրելի շեմը 15% է, այսինքն՝ բանկային համակարգի իրացվելիությունը կրկնակի գերազանցում է թույլատրելի սահմանը (կամ՝ բանկերը վարկավորման առավել քան բավարար ռեսուրսներ ունեն)։

Հիշեցնենք նաև, որ ՀՀ կառավարության նախաձեռնությամբ վերջերս փոփոխություն կատարվեց Հարկային օրենսգրքում, որն առևտրային բանկերին հնարավորություն տվեց առանց հարկային պարտավորություններ առաջացնելու ներել վարկառուների տույժերն ու տուգանքները։ Բանկերն արդեն սկսել են այդ գործընթացը։ Դա նշանակում է, որ մոտ 150 հազար քաղաքացիներ հնարավորություն կստանան մաքրել վատ վարկային պատմությունը, կազմել վարկերի մարման նոր ժամանակացույց և դիմել նոր վարկերի համար։ Այսինքն, չի բացառվում, որ առաջիկա ամիսներին նկատվի վարկավորման զգալի աճ՝ հատկապես սպառողական վարկավորման ուղղությամբ։