Ֆինանսական խորացումից մինչև տնտեսական աճ. ՄԶՄԿ

Հայաստանի կենտրոնական բանկը կուտակել է 2.2 միլիարդ դոլարի պահուստ։ Սա այն գումարն է, որը Հայաստանին կարող է ցանկացած ցնցումից ապահովագրել։ Ներմուծման համապատասխան ծածկույթը հետևողականորեն պահելը խիստ կարևոր է, քանի որ Հայաստանի տնտեսության կառուցվածքում այլ ռեսուրսներ չկան։ Հընթացս անհրաժեշտ է շարունակել այն կառուցվածքային փոփոխությունները, որոնք կայուն կմեծացնեն խնայողությունները. այս հարցում էլ, անշուշտ, անփոխարինելի է պարտադիր կենսաթոշակային համակարգի ներդրման դերը։

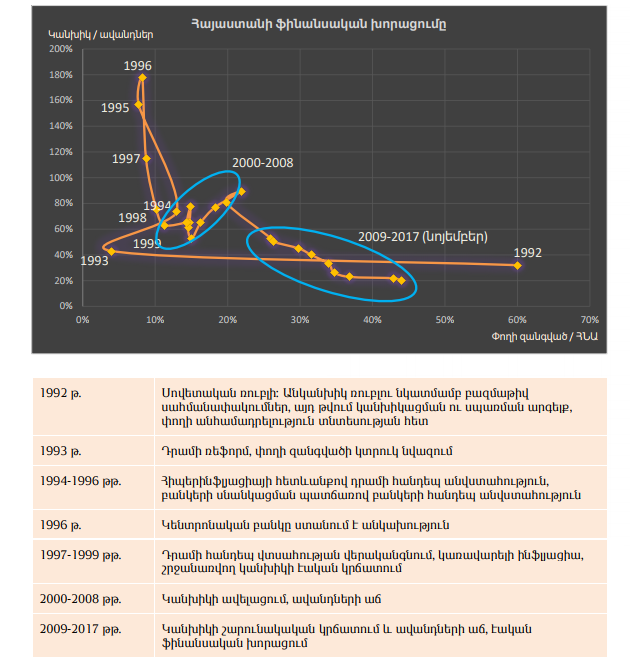

«Ֆինանսական խորացում» – պատմական էքսկուրս

Ֆինանսական համակարգի հանդեպ վստահությունը, ֆինանսական գրագիտության մակարդակը, բանկային համակարգի արդիականացումը, ինտերնետի մատչելիությունը գործոններ են, որոնք մեծացնում են երկրի «ֆինանսական խորացումը»։ Ֆինանսական խորացումը ցույց է տալիս երկու կարևոր ցուցանիշ. կանխիկ փողի հարաբերությունը անկանխիկ փողի՝ ավանդների հանդեպ և փողի զանգվածի հարաբերությունը ՀՆԱ-ի հանդեպ։ Թվում էր, թե վերջին ֆինանսական ճգնաժամից հետո Հայաստանում պիտի վստահությունը բանկերի հանդեպ նվազեր, և hետընթաց գրանցվեր ֆինանսական խորացման հարցում։ Փաստերը, սակայն, հակառակի մասին են խոսում. ֆինանսական խորացումն աճել է։

Այսպիսով, Հայաստանի ֆինանսական համակարգը շարունակական աճում է։ Ի դեպ, եթե 1992 թվականի փողի զանգվածն արհեստականորեն ուռճացված էր (փողը կար, սակայն այն հանել-օգտագործել հնարավոր չէր), ապա այսօր՝ ավելի բարձր վստահության պայմաններում կամավոր ներդրվող ավանդների ծավալն առաջանցիկ տեմպով է աճում։ Համեմատության համար, ԱՄՆ-ն այս գրաֆիկում չէր երևա, քանի որ այնտեղ փողի զանգված-ՀՆԱ հարաբերությունը 90 տոկոս է։

Խնայողությունները՝ երկրի զարգացման «հույս»

Ավանդների ավելացումը չի նշանակում խնայողության աճ։ Հայաստանը շարունակում է սպառող հասարակության վարքագիծը։ Եթե մինչև 2001-ը սպառում էինք ավելին քան արտադրում, ապա Հայաստանը դեռևս շարունակում է պահպանել ու չնչին քայլերով բարելավել այս ցուցանիշը. 2016 թվականին սպառմանն ուղղվող ծախսերը կազմել են ՀՆԱ-ի 91 տոկոսը։ Հաշվի առնելով, որ միգրանտ աշխատողների դրամական փոխանցումները շարունակում են բնակչության կարևոր եկամտի մասը մնալ, ապա այս ցուցանիշը դժվարությամբ հնարավոր կլինի բարելավել։

Խնդիր է, որ Հայաստանը փոքր բաց տնտեսություն է և չի կարող զարգացման իր մոդելում «կոնսյումերիզմը» դիտարկել։ Մենք չենք կարող ԱՄՆ-ի նման սպառող հասարակություն լինել, իսկ մեր մշակույթն էլ հակված չէ Ճապոնիայի նման խնայողական դառնալ։ Բարեկեցիկ կյանքի համար պետք է սպառենք ապրանքներ, որոնք Հայաստանն ի վիճակի չի արտարդել, իսկ դա նշանակում է միայն բարեկեցության աճին զուգահեռ ներմուծման աճ։ Ահա այստեղ է, որ արտարժույթի հաշվեկշռի խնդիրն է ծագում՝ կամ պետք է միգրանտների վաստակած արտարժույթով ապահովենք ներմուծումը, կամ արտահանումն ավելացնելով, կամ արտասահմանյան ներդրումներ ներգրավելով, կամ էլ վարկ վերցնենք՝ խնդիրը փոխանցելով ապագային։ Արտաքին պարտքի լիմիտը սպառել ենք, ներդրումները հիմնականում ուղղվում են հանքահումքային ոլորտներ, որն էլ թեպետ արտահանման հիմնական աղբյուրն է, այնուամենայնիվ լրացուցիչ արտարժույթ չի ապահովում, քանի որ դրանք շահույթի տեսքով կրկին դուրս են գնում։ Ներքին խնայողությունները դառնում են տնտեսության ներդրումների միակ աղբյուրը։ Սակայն այստեղ էլ կան հրատապ խնդիրներ, նախ՝ կառուցվածքային բարեփոխումները, երկրորդ՝ դուրսմղման ազդեցության ռիսկը։

Խնայողություն-ներդրումների կառուցվածքային բարեփոխումները

Խնայելուն միտված քաղաքականություն վարել նշանակում է փոխել մարդկանց՝ վաստակածը տնօրինելու վարքագիծը։ Այս առումով հաջողված փոփոխությունը պարտադիր կուտակային կենսաթոշակային համակարգի ներդրումն է։ Այս համակարգը թեկուզ դանդաղ, սակայն հետևողականորեն կմեծացնի խնայողությունները երկրում և զգալի դրական կառուցվածքային մակրոտնտեսական իմպուլս կհաղորդի տնտեսությանը։ Սակայն, այս բարեփոխման երկրորդ փուլը խնայողությունը ներդրումների վերածելու կառուցվածքային փոփոխությունն է, որի ուղղությամբ ոչինչ չի արվում։

Հիմնադրամի գումարները կդառնան արդյունավետ ներդրումներ միայն, եթե Հայաստանի տնտեսությունը սկսի կապիտալիզացվել՝ եթե ձեռնարկությունները սկսեն աշխատել թափանցիկ և հաշվետու, եթե աուդիտով հաստատված հաշվապահական տվյալները արտացոլեն նրանց իրական գործունեությունը, եթե թողարկեն պարտատոմս և բաժնետոմս, որոնք կենսաթոշակային հիմնադրամները ձեռք կբերեն որպես իրենց պորտֆելի մաս։ Ներդրումների շուկա Հայաստանը չունի, իսկ ներդրման փորձերը եղել են «աչքկապոցի» և զուտ «արտաքին հարդարման» ապահովում։ Կորպորատիվ կառավարման մշակույթ չունեցող տնտեսությունը 21-րդ դարում տնտեսություն չէ։

Դուրսմղման ազդեցության ռիսկը

Դուրսմղման ազդեցությունը պետական ծախսերի աճի այնպիսի ազդեցությունն է տնտեսության վրա, երբ դրանով պայմանավորված տնտեսական աճին զուգահեռ նվազում են մասնավոր ներդրումները։ Սրա ռիսկը Հայաստանում քիչ է, քանի որ կենտրոնական բանկը հակակշռել է նման հնարավոր զարգացումը տոկոսադրույքների նվազման քաղաքականությամբ։ Սակայն, չմոռանանք, որ ներքին պարտքը վերջին երեք տարում գրեթե կրկնապատկվել է, մինչդեռ տնտեսությունը նույնչափ չի զարգացել։ 2018 թվականի բյուջեն արդեն իսկ զսպողական էր և կանխեց դուրսմղման ազդեցության ապագա ռիսկերը։ Այնուամենայնիվ, պետք է շարունակել զգույշ քաղաքականություն վարել, քանի որ տոկոսադրույքները զսպելու հնարավորությունը նույնը չէ, և բյուջեի դեֆիցիտի էական կրճատումը կհանգեցնի տոկոսադրույքների աճի, եթե, իհարկե, հանկարծ մարդկանց վարքագիծը չդառնա խնայողական։

Մեր երկրում խնայողությունները ներդրումների վերածելու կառուցվածքային բարեփոխումը դեռևս առջևում է, ավելին, այսօր այն նույնիսկ ուրվագծած չէ։ Այս գործառույթն այսօր հանձնված է բանկերին, սակայն բանկերը չեն կարող արտադրողականություն բարձրացնել, տեխնոլոգիա ներմուծել և իրական տնտեսության հատվածի այլ գործառույթներ ստանձնել։

Բանկային կապիտալի մեծացումը և ֆինանսական խորացումը ցույց են տալիս, որ այսօր միջոցներ շատ կան, սակայն, ժողովրդի լեզվով ասած, «տեղ չկա, որ այդ փողը ներդնեն»։ Եթե շարունակվի սպառողական վարկերի, հիպոթեքի և հանքահումքային ոլորտի վարկավորումը, ինչպես եղել է նախկինում ու շարունակվում է այսօր, ապա տնտեսության կառուցվածքում էական փոփոխություն այդպես էլ չի գրանցվի։

Կենտրոնական բանկը պետք է շարունակի ֆինանսական գրագիտության ու գործիքների զարգացման քաղաքականությունը, քանի որ եկամտի ձևավորումը տարբեր շերտերի մոտ տարբեր վարքագծով է դրսևորվում։ Այսօր հայտնվել ենք մի իրավիճակում, երբ ֆինանսական հատվածն ավելի արագ է զարգանում, քան տնտեսությունը։ Կտրուկ ու արագ փոփոխություններ են անհրաժեշտ տնտեսության մեջ։

Նյութի աղբյուրը՝ Մարդկային զարգացման միջազգային կենտրոն