Ծանր ժամանակներ` բանկային ոլորտի համար

ՀՀ բանկային համակարգի ժամկետանց վարկերը 2016 թվականի ապրիլին շարունակել են աճել և հասել են ռեկորդային ցուցանիշի` 46 մլրդ 379 մլն դրամի։ ՀՀ Ազգային վիճակագրական ծառայության տվյալներով` նախորդ ամսվա` մարտի համեմատ, ժամկետանց վարկերի ծավալն աճել է 892 մլն դրամով կամ 2%-ով, հունվարի համեմատ` շուրջ 6.5 մլրդ դրամով կամ 16.2%-ով։

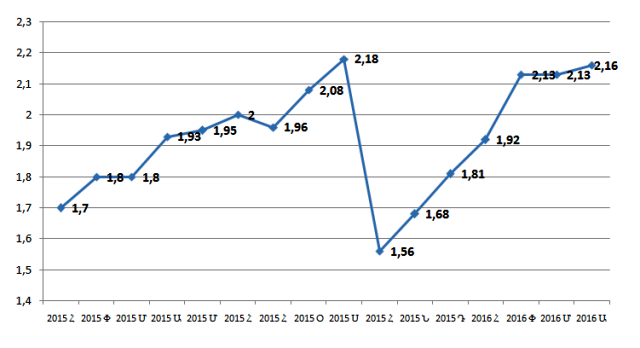

Ապրիլի վերջի դրությամբ` ժամկետանց վարկերի տեսակարար կշիռը բանկերի տրամադրած ընդհանուր վարկերի մեջ հասել է 2.16%-ի։ Բանկերի երկարաձգված վարկերի տեսակարար կշիռը 5.19% է։ Սա բավականին բարձր ցուցանիշ է։ Ժամկետանց վարկերի տեսակարար կշիռն ավելի բարձր եղել է միայն 2015 թվականի սեպտեմբերին` 2.18%։ Բերված գծապատկերում ներկայացված է բանկային համակարգի ժամկետանց վարկերի կշռի դինամիկան 2015 թվականի հունվարից սկսած։ Ինչպես տեսնում եք, անցած տարվա սկզբից ժամկետանց վարկերի կշիռը կայուն կերպով աճել է` 1.7%-ից հասնելով 2.18%-ի։ Սակայն հոկտեմբերին գրանցվել է ժամկետանց վարկերի ծավալի կտրուկ նվազում։ Սեպտեմբերի համեմատ դրանք նվազել են 12.4 մլրդ դրամով կամ 28%-ով, ինչի արդյունքում տեսակարար կշիռն իջել է մինչև 1.56%:

Թե ինչով է պայմանավորված ժամկետանց վարկերի շեշտակի նվազումը հոկտեմբերին, դժվար է ասել։ Ամեն դեպքում, նոյեմբերից սկսած տխուր օրինաչափությունը շարունակվել է, և հետագա ամիսներին ժամկետանց վարկերը կայուն կերպով աճել են։

Ժամկետանց վարկերի աճն առևտրային բանկերի համար իսկական գլխացավանք է, սակայն դա վկայում է նաև բանկային համակարգից դուրս` տնտեսության իրական հատվածի խնդիրների մասին։ Սա նշանակում է, որ իրավաբանական և ֆիզիկական անձինք եկամուտների ստացման հետ կապված դժվարություններ ունեն և չեն կարողանում սպասարկել իրենց վերցրած վարկերը։ Բանկային համակարգի խնդիրների մասին է վկայում նաև չաշխատող ակտիվների ծավալը։ Ըստ ՀՀ Կենտրոնական բանկի ապրիլ ամսվա տեղեկագրի, 2016թ. ապրիլի վերջի դրությամբ առևտրային բանկերի չաշխատող ակտիվների տեսակարար կշիռը եղել է 9.03% (չաշխատող ակտիվներում ներառված են նաև դեբիտորական պարտքերը, չաշխատող ակտիվներում ընդգրկված են հսկվող, ոչ ստանդարտ և կասկածելի դասով դասակարգված ակտիվները)։

Ճիշտ է` նախորդ ամսվա համեմատ` չաշխատող ակտիվների տեսակար կշիռն աննշան չափով` 0.03 տոկոսային կետով, նվազել է, սակայն տարվա սկզբի համեմատ դրանց տեսակարար կշիռն աճել է 2.05 տոկոսային կետով։ Այս ամենը նշանակում է, որ ՀՀ առևտրային բանկերի խնդիրները գնալով խորանում են։ Այդպես ենք ասում, որովհետև առևտրային բանկերի համար բավականին անհաջող է եղել նաև 2015թ.։ Համեմատության համար վերցնենք շահույթի ցուցանիշները։ 2014 թ. վնասով աշխատել է 6 բանկ, 2015 թ.` 7 բանկ։ Սակայն վնասի չափն է մեծացել։ 2014 թ. վնասով աշխատած բանկերի ընդհանուր վնասը եղել է 15.1 մլրդ դրամ, շահույթով աշխատած բանկերի ընդհանուր շահույթը` 36.3 մլրդ դրամ։ Ըստ այդմ, բանկային համակարգի ընդհանուր շահույթը 2014 թ. կազմել է 21.2 մլրդ դրամ։

2015 թ. շահույթի և վնասի մեծությունները կարծես տեղերով փոխված լինեն։ Վնասով աշխատած բանկերի ընդհանուր վնասը 37.3 մլրդ դրամ է, շահույթով աշխատած բանկերի ընդհանուր շահույթը` 16.6 մլրդ դրամ։ Ըստ այդմ, բանկային համակարգը 2015 թ. փակել է 20.7 մլրդ դրամի վնասով։ Իսկ այս տարվա առաջին եռամսյակի արդյունքներով` ունենք վնասով աշխատող 8 բանկ, որոնց ընդհանուր վնասը 7.5 մլրդ դրամ է։ Շահույթով աշխատած բանկերի ընդհանուր շահույթն 8 մլրդ դրամ է, ընդհանուր բանկային համակարգի շահույթը` կես մլրդ դրամ։

Նախորդ տարվա համեմատ` կրճատվել է նաև բանկերի մասնաճյուղերի քանակը։ 2015 թվականի առաջին եռամսյակի վերջում ՀՀ առևտրային բանկերն ունեին 665 գործող մասնաճյուղ, իսկ այս տարվա առաջին եռամսյակի վերջում` 533։ Իհարկե, ակտիվների, կապիտալի և վարկային պորտֆելների առումով աճ կա, սակայն այդ աճը խիստ անհավասարաչափ է բաշխված և բաժին է ընկնում հիմնականում խոշոր բանկերին։ Այս ամենը բնական է, քանի որ դրսից ստացվող դրամական փոխանցումների նվազումը, մանրածախ առևտրաշրջանառության նվազումն ու ներմուծման ծավալների էական անկումը չէին կարող չանդրադառնալ բանկային համակարգի ցուցանիշների վրա։ Սակայն սա դեռ ամենը չէ։ Բանկերի մեծ մասի համար այս պահին կա մի ավելի կարևոր խնդիր, որը նրանք պետք է լուծեն մինչև տարեվերջ։ Նրանք իրենց նորմատիվային ընդհանուր կապիտալի չափը պետք է հասցնեն 30 մլրդ դրամի։ Առաջին եռամսյակի վերջի դրությամբ ԿԲ այս նոր պահանջին արդեն համապատասխանում են թվով 7 բանկեր։

Մնացած բանկերի մի մասն այդ ճանապարհին են և գործընթացների մեջ են։ Մյուս մասը դեռևս փնտրտուքների մեջ է կամ չի կողմնորոշվել։ ԿԲ նախագահ Արթուր Ջավադյանը վերջերս հայտարարեց, որ բացի «Ինեկոբանկի» կողմից «Պրոկրեդիտը» ձեռք բերելուց և «Հայէկոնոմբանկի» կողմից «ԲՏԱ» բանկն իրեն միացնելուց` կլինեն նաև այլ միաձուլումներ։

Սակայն, մեր տեղեկություններով, կան 1-2 բանկեր, որոնք ոչ միայն կապիտալը մեծացնելու հնարավորություն չունեն, այլև չեն կարողանում գործընկեր գտնել, որի հետ կարելի է միաձուլվել։ Այս բանկերն ունեն մեկ ճանապարհ` վերածվել վարկային կազմակերպության։

Նշենք նաև, որ մոտավորապես գիտենք` որ բանկերը կմիաձուլվեն, և որոնց դեպքում է ՈՒՎԿ-ի վերածվելու հավանականությունն առավել բարձր։ Սակայն հաշվի առնելով բանկային համակարգի զգայունությունը նման հրապարակումների նկատմամբ` առայժմ ձեռնպահ կմնանք կոնկրետ անուններ հնչեցնելուց։ Ամեն դեպքում, քիչ մնաց սպասելու` ընդամենը 6 ամիս։