Լճացում՝ հանուն կայունության

Տարբեր առիթներով արդեն գրել ենք, որ ՀՀ անշարժ գույքի գները վերջին տարիներին քարացել են՝ ոչինչ այդ գների վրա չի ազդում։ Այնպիսի տպավորություն է, որ 2013 թվականից հետո անշարժ գույքի շուկան կտրվել է հայաստանյան իրականությունից և ապրում է բոլորովին այլ՝ անիրական հարթության մեջ։

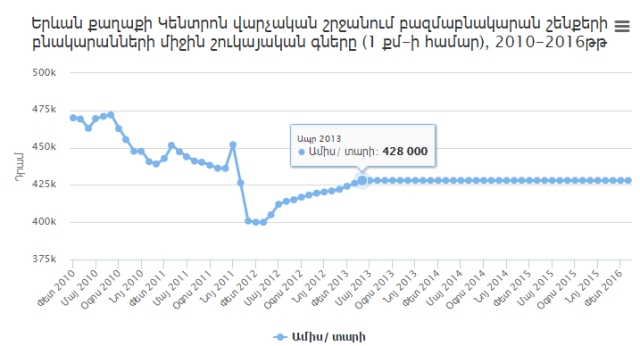

Մինչև 2013 թվականի ապրիլ ամիսն անշարժ գույքի գների պաշտոնական տվյալները տրամաբանություն ունեն՝ գները փոփոխվում են, բարձրանում և իջնում։ 2013 թվականի ապրիլից սկսած, եթե հիմք ենք վերցնում այս ցուցանիշները, բնակարանների գները չեն փոխվել։ Անգամ 1 դրամով։

Գծապատկերում մենք վերցրել ենք Կենտրոնում գտնվող բնակարանի 1 քմ-ի միջին գնի դինամիկան։ 2013 թվականի ապրիլին այն եղել է 428 հազար դրամ, 2016 թվականի մարտին մնացել է նույնը։ Մնացած վարչական շրջանների և մարզերի դեպքում նույն պատկերն է։

Անշարժ գույքի շուկայում գնային «սառեցման» փաստը տեղ է գտել նաև ՀՀ Կենտրոնական բանկի՝ 2015 թվականի ֆինանսական կայունության հաշվետվությունում, որը հրապարակվել է երեկ։

«2015 թ. արտաքին և ներքին տնտեսական անորոշությունների խորացման պայմաններում անշարժ գույքի շուկայում աշխուժացում չի դիտարկվել։ Ինչպես Երևանում, այնպես էլ հանրապետության այլ քաղաքներում բազմաբնակարան բնակելի շենքերի բնակարանների գները նախորդ տարվա համեմատ մնացել են գրեթե անփոփոխ»,- նշում է ԿԲ-ն՝ ավելացնելով, 2015 թվականին՝ 2014 թ. համեմատ, Երևանում բազմաբնակարան բնակելի շենքերի բնակարանների շուկայական միջին գները, 1 քմ մակերեսի հաշվարկով, աճել են 0.2%-ով, իսկ այլ քաղաքներում մնացել են անփոփոխ։ Սա, մեղմ ասած, տարօրինակ է։

Անշարժ գույքի շուկան համարվում է տնտեսական վիճակի և փոփոխությունների լավագույն ինդիկատորներից մեկը, և անշարժ գույքի գները սովորաբար չափազանց զգայուն են տնտեսական փոփոխությունների նկատմամբ։

Ամեն տեղ է այդպես, բացի, իհարկե, Հայաստանից։ Որովհետև տնտեսական աճի տեմպի դանդաղումը, մասնավոր դրամական փոխանցումների շեշտակի նվազումը, գնողունակության անկումը, վարկավորման տեմպերի թուլացումը, արտագաղթը պետք է լուրջ ազդեցություն ունենային անշարժ գույքի գների վրա, սակայն նման բան տեղի չի ունեցել։

Ընդ որում, այս բոլոր բացասական երևույթների մասին ԿԲ հաշվետվության մեջ խոսվում է։ Սակայն ԿԲ-ն չի պարզաբանում՝ ինչպես կարող է այսպես լինել՝ «արտաքին և ներքին տնտեսական անորոշությունների խորացման պայմաններում»։

Ու դա բնական է՝ այդ հարցը ԿԲ-ին չպետք է հետաքրքրի։ Կենտրոնական բանկին անշարժ գույքի գները հետաքրքրում են միայն մեկ տեսանկյունից՝ ֆինանսական կայունության։

Իսկ այս տեսանկյունից առկա լճացած վիճակը նպաստում է ֆինանսական կայունությանը, քանի որ «անշարժ գույքի գների տատանումներով պայմանավորված՝ ռիսկերը նշանակալի չեն եղել ֆինանսական կայունության պահպանման տեսանկյունից» (մեջբերում ԿԲ հաշվետվությունից)։

Ֆինանսական կայունության տեսանկյունից առևտրային բանկերի մասով առանձնացվում են վարկային ռիսկեր, իրացվելիության ռիսկեր, շուկայական ռիսկեր։ Շուկայական ռիսկերի մեջ իրենց հերթին՝ մտնում են արտարժութային ռիսկերը, տոկոսադրույքի ռիսկերը և գնային ռիսկերը։ Դե, իսկ գնային ռիսկն առաջին հերթին՝ վերաբերում է հենց անշարժ գույքի գներին։ Ու եթե մնացած առումներով քիչ թե շատ մտահոգիչ կետեր կան, ապա անշարժ գույքի առումով՝ ռիսկը գրեթե լրիվ չեզոքացված է։

Փորձենք դա ավելի պարզ ներկայացնել, որպեսզի այս ոլորտին ոչ այնքան տեղյակ մարդը հասկանա՝ խոսքն ինչի մասին է։ Օրինակ՝ Պողոսը, Պետրոսը և Մարտիրոսը հիպոթեքով բնակարաններ են գնել։ Յուրաքանչյուրի բնակարանի գինը 50 հազար դոլար է։ Բանկը, բնականաբար, այդ բնակարանները գրավադրել է իր մոտ և նրանց տրամադրել առավելագույնը 30 հազարի չափ վարկ՝ յուրաքանչյուր բնակարանի դիմաց։ Ստացվում է՝ բանկն ընդհանուր առմամբ 90 հազար դոլարի վարկ է տվել, իսկ դրա դիմաց ունի 150 հազար դրամի գրավ։

Պողոսը, Պետրոսը և Մարտիրոսը պարտաճանաչորեն կատարում են իրենց մարումները, այսինքն՝ այդ 90 հազարը գնալով պակասում է՝ մոտենալով զրոյի։ Ու եթե, դրա հետ միաժամանակ, նաև անշարժ գույքի գներն էլ աճեն, ապա բանկի համար ընդհանրապես երանելի վիճակ կստեղծվի։ Այսինքն՝ եթե մի օր բոլոր վարկառուներից մեկը, երկուսը կամ բոլորը հրաժարվեն մարումները կատարել, բանկը բնակարանները կդնի աճուրդի և արագ ետ կբերի թե՛ մայր գումարը, թե՛ դրա նկատմամբ հաշվարկված տոկոսներն ու տույժ/տուգանքները։ Ու սա իմանալով՝ վարկառուներն ահուդողով կատարում են վճարումները՝ տնից չզրկվելու համար։

Իսկ հիմա պատկերացրեք հակառակ վիճակը՝ անշարժ գույքի գները շեշտակի ընկնում են, ու 50 հազար դոլարանոց բնակարանի արժեքը դառնում է, ենթադրենք, 25 հազար դոլար։ Այս դեպքում անբարեխիղճ վարկառուի գույքը վաճառելով՝ բանկը չի կարող անգամ մայր գումարը ետ վերադարձնել։

Ավելին, եթե պրոցեսը լայն մասշտաբներ ունենա, ժամկետանց վարկերի թիվը կտրուկ աճի, ապա մեծ քանակի անշարժ գույք վաճառքի հանելով՝ բանկային համակարգն է՛լ ավելի կնպաստի գնանկմանը։ Ու դա կարող է հանգեցնել ֆինանսական համակարգի փլուզմանը։ Հիմա պա՞րզ է, թե բանկային համակարգին ինչու է ձեռնտու, որ անշարժ գույքի գները չնվազեն և գոնե անփոփոխ մնան։ Սակայն վախենալ պետք չէ, մեր բանկային համակարգն այս առումով գերապահովագրված է։

Ըստ ԿԲ-ի՝ անշարժ գույքի գրավով ապահովված վարկերի համար ՀՀ առևտրային բանկերի կողմից սահմանված վարկ/գրավ հարաբերակցության ցուցանիշի մակարդակը տատանվում է 60-80% միջակայքում, որի պարագայում անշարժ գույքի գների հնարավոր տատանումներից ածանցվող վարկային ռիսկն էականորեն զսպվում է։

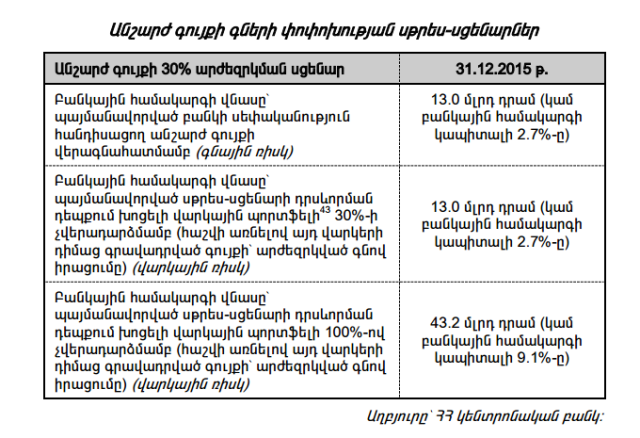

Նշենք նաև, որ ԿԲ-ն հաշվարկում է նաև անշարժ գույքի գների փոփոխության սթրես-սցենարներ՝ 30% արժեզրկման դեպքում։ Ըստ տարբեր ռիսկերի տեսակների՝ բանկերի վնասը կարող է կազմել 13 մլրդ դրամից 43.2 մլրդ դրամ, կամ՝ բանկային համակարգի կապիտալի 2.7%-9.1%-ը։