Բնակարան՝ կյանքի գնով

Սա ամենևին չափազանցություն չէ: Հայաստանի բնակիչների ճնշող մեծամասնությունը սեփական բնակարան կարող է ձեռք բերել միայն մահվան գնով: Ավելի ճիշտ կլինի ասել՝ հնարավոր չէ ապրել և միաժամանակ մտածել բնակարան ունենալու մասին:

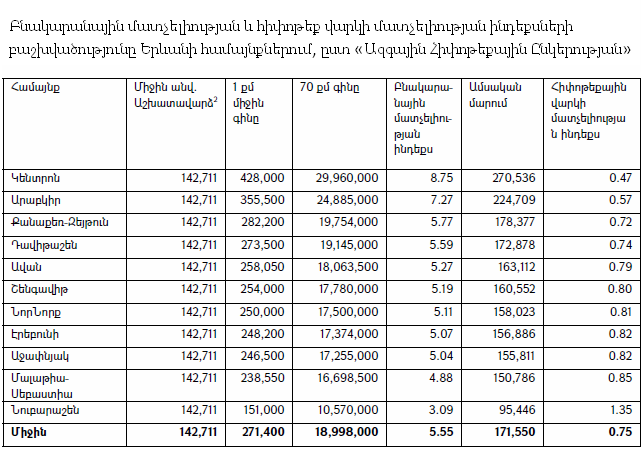

«Ազգային հիպոթեքային ընկերություն» վարկային կազմակերպությունը երեկ մի հետազոտություն է հրապարակել և ներկայացրել, այսպես կոչված, բնակարանային մատչելիության ինդեքսը: Այն ցույց է տալիս, թե Հայաստանում միջին եկամուտներ ունեցող ընտանիքը քանի՞ տարում բավարար միջոցներ կկուտակի՝ բնակարան ձեռք բերելու համար:

Օրինակ՝ ներկայացված է հաշվարկ՝ Երևանում 70քմ տարածքով երկսենյականոց բնակարան ձեռք բերելու համար: Ենթադրվում է, որ ընտանիքում աշխատում է երկու հոգի, որոնցից յուրաքանչյուրը ստանում է ամսական 142 հազար դրամ: Սա միջին աշխատավարձն է՝ ըստ պաշտոնական վիճակագրության: Զեկույցի համաձայն, Երևանում բնակարանի մատչելիության միջին ինդեքսը 5.5 է: Այսինքն՝ միջին աշխատավարձ ստացող ընտանիքը Երևանում երկու սենյականոց բնակարանի տեր կարող է դառնալ 5.5 տարի կուտակելուց հետո: Կենտրոնում, բնականաբար, ավելի դժվար է՝ հարկավոր է կուտակել շուրջ 9 տարի, իսկ, օրինակ, Նուբարաշենում՝ հակառակը՝ 3 տարի:

Միջին եկամուտ ստացող և բնակարանի կարիք ունեցող մեր ընթերցողը թերևս դեռ չի հասցրել մտքում հաշվարկ անել, սակայն կարծում ենք՝ բնազդով զգում է, որ այստեղ ինչ-որ բան այն չէ: Այսինքն՝ խիստ լավատեսական թվեր ենք ներկայացնում:

Իհարկե, այդ կերպ մտածող ընթերցողը ճիշտ է. վերը նշված մեթոդաբանության մեջ կա մի շատ կարևոր պայման: Վերը նշված հաշվարկներն արված են այն ենթադրության հիման վրա, որ ընտանիքի բոլոր եկամուտները խնայվում են այդ բնակարանի համար:

Այսինքն՝ եթե դուք և ձեր կինը (կամ ամուսինը) ստանում եք ամսական միջինը 142 հազար դրամ, ապա 5 տարի պետք է ո՛չ ուտեք, ո՛չ խմեք, ո՛չ հեռախոսից օգտվեք… Մի խոսքով՝ պետք է ամբողջ գումարը դնեք բարձի տակ և ապրեք օդով՝ 5 տարի հետո, ասենք, Աջափնյակում երկու սենյանակոց բնակարան ունենալու համար: Իհարկե՝ բնակարան ունենալու հույսը որոշ չափով կարող է կազդուրել ձեր օրգանիզմը, սակայն, ինչպես ցույց է տվել Հայաստանի քաղաքական կյանքի փորձը՝ հացադուլ անողները 3 շաբաթից ավելի երկար չեն դիմանում: Այսինքն՝ Հայաստանի շարքային մահկանացուների զգալի մասը սեփական միջոցներով տուն գնել չեն կարող իրենց կյանքի ընթացքում:

Ընդ որում, չեն կարող նաև հիպոթեքային վարկի միջոցով: Որովհետև, ինչպես երևում է աղյուսակում, հիպոթեքային վարկը միջին եկամուտ ունեցող ընտանիքի համար մատչելի է միայն Նուբարաշենի պարագայում (ինդեքսը մեծ է 1-ից):

Իհարկե, վերը նշված զեկույցը չի հավակնում չափել, թե կոնկրետ քանի տարի է պետք խնայել: Այն պարզապես ինդեքս է՝ մատչելիության ինդեքս: Սակայն այն լավագույնս է արտացոլում, թե Հայաստանում որքան անիրական է անշարժ գույքի մասին մտածելը՝ մանավանդ երիտասարդների համար: Նաև ցույց է տալիս, թե ինչու հայաստանցիների 40%-ն իր ապագան Հայաստանի հետ չի կապում: Այսինքն՝ ավելի ճիշտ կլիներ, եթե ինդեքսը կոչվեր՝ բնակարանի անմատչելիության ինդեքս:

Իրականում ամեն ինչ շատ ավելի տխուր է

«Ազգային հիպոթեքային ընկերության» զեկույցը մյուս կողմից՝ փորձում է անուղղակիորեն ցույց տալ, որ, օրինակ, Երևանը բնակարանային մատչելիության տեսանկյունից աշխարհի մյուս քաղաքներից շատ չի տարբերվում: Այսինքն՝ Երևանում բնակարան գնելն ավելի դժվար չէ, քան այլ քաղաքներում: «Միջազգային պրակտիկայում այս ինդեքսի նորմալ միջակայք է հանդիսանում 3-5 տարին»,- նշվում է զեկույցում: Հիշեցնենք, որ Երևանի համար նշվում էր 5.5 տարի:

Սակայն այս համեմատությունն արդեն տեղին չէ: Նախ՝ ինտուիտիվ մակարդակով բոլորն են հասկանում, որ եթե անգամ այդ ինդեքսը նույնը լինի, ապա դա չի նշանակում, որ Հայաստանում և զարգացած երկրներում բնակարան ձեռք բերելը նույնքան մատչելի է: Օրինակ, Հոնկոնգում և Երևանում բնակարանի արժեք/ընտանիքի եկամուտ հարաբերակցությունը գրեթե նույնն է: Սակայն միջին եկամուտ ստացող հոնկոնգցին սննդի վրա ծախսում է իր եկամտի 15-20%-ը, իսկ երևանցին՝ 50%-ից ավելին: Այսինքն՝ Հայաստանում հիպոթեքային վարկ վերցնելն անհամեմատ ավելի ծանր է, քանի որ եկամտի մեծ մասը գնում է վարկի մարմանը:

Որպեսզի ասվածը մերկապարանոց չհնչի, ներկայացնենք կոնկրետ տվյալներ: Բնակարային մատչելիության ինդեքսը հաշվարկող շատ կազմակերպություններ կան: Առավել հայտնի ռեսուրսներից մեկը Numbeo տվյալների բազան է: Այն ներկայացնում է ամենատարբեր տվյալներ և համեմատականներ՝ աշխարհի 3500 քաղաքների համար:

Կոնկրետ անշարժ գույքի մատչելիության համար Nymbeo-ն հաշվարկում է արժեքի և եկամտի հարաբերակցությունը (Price to Income Ratio), որը գրեթե նույն բանն է, ինչ արել է «Ազգային հիպոթեքային ընկերությունը»: Տարբերությունն այն է, որ Numbeo-ն հաշվարկի համար հիմք է վերցնում ոչ թե միջին ամսական աշխատավարձը (ըստ վիճակագրության), այլ՝ միջին տնօրինվող եկամուտը: Եվ մի մանրուք ևս՝ ենթադրվում է, որ ձեռք բերվող բնակարանի մակերեսը միջինում 90քմ է:

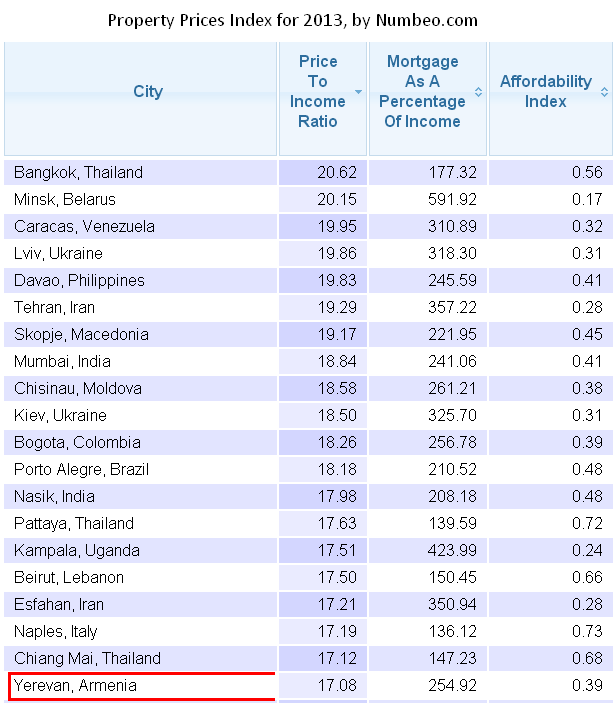

Եվ այսպես, ըստ Numbeo-ի աղյուսակի, Երևանում բնակարանի մատչելիության ինդեքսը 17.08 է: Այսինքն՝ միջին եկամուտներ ունեցող ընտանիքը Երևանում բնակարանի տեր կարող է դառնալ 17 տարում: Աշխարհում միջին ցուցանիշը 9.7 է: Դիտարկված 362 քաղաքների շարքում Երևանը՝ բնակարանային մատչելիության առումով, գտնվում է 318-րդ տեղում:

Եթե դա կմխիթարի, ապա նշենք, որ Թբիլիսին ավելի վատ վիճակում է՝ 45.33 գործակցով զբաղեցնում է ցանկի նախավերջին տեղը: Բաքուն նույնպես մեզնից ետ է՝ 337-րդ տեղում: Բաքվում միջին եկամուտներ ունեցող ընտանիքը բնակարանի տեր կարող է դառնալ՝ խնայելով 21 տարի:

Հետաքրքրասերների համար նշենք, որ ամերիկյան քաղաքներում բնակարանային մատչելիությունը տատանվում է 2-2.2 միջակայքում: Լոնդոնում, որտեղ անշարժ գույքն ամենից թանկն է, միջին եկամուտ ունեցող ընտանիքը կարող է բնակարան ձեռք բերել 5.5 տարում, Բեռլինում՝ 5 տարում, Դուբայում՝ 4 տարում, և այլն: Հիշեցնենք, որ պայմանը նույնն է՝ եթե ընտանիքն իր ողջ եկամուտը խնայի միայն բնակարան ձեռք բերելու նպատակով:

Երևանում, հիշեցնենք, այս ցուցանիշը 17 էր՝ ըստ Numbeo-ի, և 5.5՝ ըստ «Ազգային հիպոթեքային ընկերության»: Առավել հետաքրքրասերները կարող են այցելել համապատասխան կայքը և ինքնուրույն համեմատականներ անցկացնել:

Ի դեպ, ռեսուրսը, բացի վերը նշված ցուցանիշից՝ ներկայացնում է նաև մեկ այլ հետաքրքիր ցուցանիշ՝ վարկի ամսական մարման և ամսական եկամտի հարաբերակցությունը (Mortgage as Percentange of Income): Երևանում այդ հարաբերակցությունը նշվում է 255%: Այսինքն՝ հիպոթեքային վարկի գծով իրական ամսական վճարումները երկուսուկես անգամ գերազանցում են միջին ամսական եկամուտը: Նույն ցուցանիշը ներկայացված 362 քաղաքների համար միջինում կազմում է 102.8%: Օրինակ՝ Լաս Վեգասում՝ 11.26%, Դուբայում` 39%, Ստրասբուրգում՝ 37.25%, Լոս-Անջելեսում՝ 41%, Անկարայում՝ 84%, և այլն:

Կարճ ասած՝ ցանկացած պարագայում անշարժ գույքը հայաստանցիների համար մատչելի չէ՝ ո՛չ կանխիկ գնելու դեպքում, ո՛չ էլ վարկի միջոցով: Եվ նախընտրական խոստումները՝ բնակարան ձեռք բերելու հնարավորություն ապահովել բոլորի համար, առայժմ մնում են թղթի վրա: Դատելով այս տվյալներից՝ դրանց իրականացումը մոտ ապագայում տեսանելի չէ: