Օտարերկրյա ռեզիդետների խնայողությունները ՀՀ բանկերում արագ տեմպերով աճում են

Հայաստանի առևտրային բանկերում էականորեն ավելացել է ոչ ռեզիդետներից ներգրավված ավանդների ծավալը։ 2018թ.-ի սեպտեմբերին առևտրային բանկերի ավանդների աճի 96%-ն ապահովվել է ոչ ռեզիդետներից ներգրավված ավանդների հաշվին, ինչը վկայում է, որ Հայաստանի նկատմամբ արտաքին աշխարհի վստահությունը մեծացել է։

Ըստ ՀՀ կենտրոնական բանկի տվյալների՝ 2018թ-ի սեպտեմբերին նախորդ ամսվա համեմատ առևտրային բանկերի ավանդների ընհանուր ծավալն աճել է 81մլրդ 430 մլն դրամով այն ժամանակ, երբ ոչ ռեզիդետներից ներգրավված ավանդների ծավալն ավելացել է 77 մլրդ 924 մլն դրամով՝ ապահովելով ընդհանուր ավանդների աճի 96%-ը։ Ոչ ռեզիդետներից ներգրավված ավանդների այսպիսի ծավալ վերջին տասնամյակում չի գրանցվել։ 2018թ-ի սեպտեմբերին նախորդ ամսվա նկատմամբ առևտրային բանկերում ոչ ռեզիդետներից ներգրավված ավանդների ծավալն աճել է 13%-ով՝ կազմելով 675 մլրդ դրամ, իսկ նախորդ տարվա նույն ժամանակահատվածի նկատմամբ ավելացել է 25%-ով։

Առևտրային բանկերի կողմից ոչ ռեզիդետներից ներգրավված ավանդների աճ տեղի է ունեցել ի հաշիվ արտարժութային ավանդների ավելացման։ Վերջինս աճել է 76 մլրդ 448 մլն դրամի չափով։ Այլ խոսքով, աևտրային բանկերում ավելացել է նաև արտարժույթի պաշարն, ինչը կարևոր է ներմուծող և մեծ արտաքին պարտք ունեցող երկրի համար։

Ավանդների ավելացումը չի կարող խթանել տնտեսական զարգացումը, եթե այդ ամենը չզուգորդվի առևտրային բանկերի վարկային պորտֆելի կառուցվածքի բարելավմամբ։

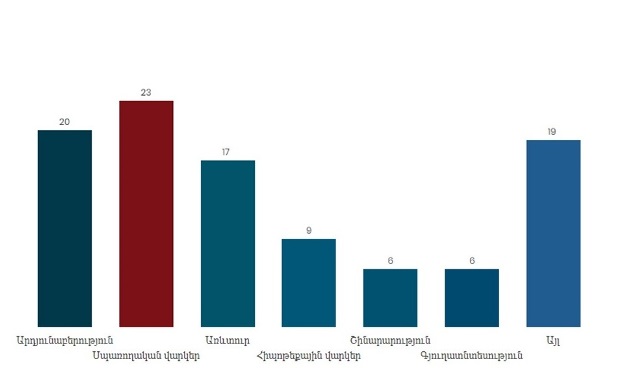

ՀՀ առևտրային բանկերի կողմից ռեզիդետներին տրամադրված վարկերի կառուցվածքը

2018թ.-ի հունվար-սեպտեմբեր, %

Տարիներ շարունակ վարկային պորտֆելի կառուցվածքը տնտեսության զարգացման տեսանկյունից արդյունավետ չի եղել։ Առևտրային բանկերի կողմից ռեզիդենտներին տրամադրված վարկերի հիմնական մասը մշտապես բաժին է ընկել սպառողական վարկերին, ինչը 2018թ.-ին միջինում կազմել է ամբողջ վարկերի 23%-ը։ Սպառողական վարկերի մեծ ծավալը ենթադրում է, որ այդ միջոցներն ուղղվում են ապրանքների վերջնական սպառմանը, ինչը նշանակում է, որ այդ միջոցներով հավելյալ արժեք չի ստեղծվում:

Վարկային պորտֆելի բարելավման խնդիրը շարունակում է մնալ առաջնային, չնայած այն փաստի, որ 2018թ.-ի սեպտեմբերին առևտրային վարկերը նախորդ տարվա նույն ժամանակաշրջանի համեմատ աճել են 9%-ով, վարկերի ծավալի աճն ապահովել է սպառողական վարկեր, ինչն ավելացել է 33%-ով։

Վարկերի ծավալի ավելացման և պորտֆելի բարելավման տեսանկյունից կարևոր է վարկերի տոկոսադրույքն, ինչը վերջին ամսինսերին նվազել է: 2018թ.-ի սեպտեմբերին նախորդ տարվա նույն ժամանակահատվածի համեմատ 1 տարուց ավելի ժամկետայնությամբ դրամային վարկերի տոկոսադրույքը նվազել է 2.6%-ով, իսկ դոլարային վարկերինը՝ 0.6%-ով։

Ներառական տնտեսական աճ ապահովելու տեսանկյունից կարևոր է վարկային պորտֆելի կառուցվածքի վերակառուցումը. վարկերի ծավալի մեջ սպառողական վարկերի տեսակարար կշռի նվազումը և տնտեսության զարգացմանը խթանող ոլորտների տրամադրվող վարկերի ծավալի ավելացմանն, ինչն էլ կբերի տնտեսության ակտիվացմանը։ Ֆինանսական և իրական հատվածների միջև գոյություն ունեցող խզումը պայմանավորված է վարկերի պորտֆելի ոչ արդյունավետ կառուցվածքով։ Այսինքն, վարկերի աճը, որ դիտարկվել է վերջին տարիների ընթացքում հնարավորից ավելի քիչ է նպաստել տնտեսության զարգացմանը:

Վարկային պորտֆելի բարելավումը հնարավորություն կտա արդյունավետ օգտագործել ավանդները՝ խթանելով տնտեսության առանձին ճյուղերի ակտիվացմանը, ինչն էլ իր հերթին կհանգեցնի նրան, որ ֆինանսկան հատվածը չի կտրիվի իրական հատվածից՝ նպաստելով հավելյալ արդյունքի ստեղծմանը:

Ինգա Ղալայան