Ինչ է կատարվում անշարժ գույքի շուկայում

Այս տարվա առաջին 2 ամիսների տնտեսական ակտիվության աճը տպավորիչ էր՝ 6%-ի միջակայքում։ Տպավորիչ էին նաև արդյունաբերության և ծառայությունների ոլորտի երկնիշ աճի, արտաքին առևտրի ցուցանիշները։

Սակայն կա մի ցուցանիշ, որը պարզապես չի համապատասխանում տնտեսական ակտիվության աճի տեմպին։ Խոսքը վերաբերում է անշարժ գույքի շուկային։ Սովորաբար տնտեսական վիճակի փոփոխությունների նկատմամբ անշարժ գույքի շուկան շատ զգայուն է և արձագանքում է նույն ձևով։

Աճի ժամանակ ակտիվանում է, անկման ժամանակ՝ պասիվանում։ Իսկ ինչ է կատարվում ՀՀ անշարժ գույքի շուկայի հետ այս տարվա առաջին երկու ամիսներին։ Այս հարցին պատասխանելու համար մի թեթև պետք է մշակել Ազգային վիճակագրական ծառայության ներկայացրած տվյալները (որոնք վերցվում են ՀՀ Անշարժ գույքի կադաստրի պետական կոմիտեից)։ ԱՎԾ-ն ամսական կտրվածքով ներկայացնում է անշարժ գույքի նկատմամբ իրականացված գործարքների ընդհանուր թիվը և կառուցվածքը՝ ըստ մարզերի և ըստ գործարքի տեսակների։

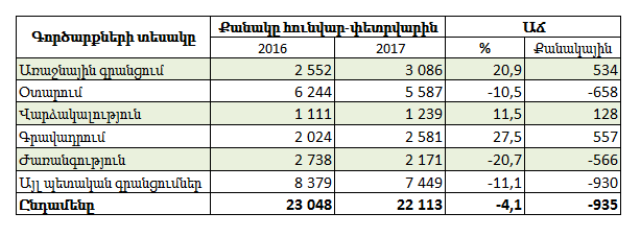

Համեմատական նախորդ տարվա նույն ժամանակահատվածների հետ չի ներկայացվում։ Սակայն դա ինքնուրույն հաշվելը դժվար չէ։ Մենք ԱՎԾ զեկույցներից վերցրել ենք անշարժ գույքի գործարքների քանակին վերաբերող տվյալներն ինչպես՝ 2017 թվականի հունվար, փետրվար, այնպես էլ՝ 2016-ի հունվար և փետրվար ամիսների համար։ Ընդհանուր թվի և կշիռների հիման վրա հաշվել ենք ոչ միայն գործարքների ընդհանուր թվի փոփոխությունը, այլև՝ փոփոխությունն ըստ գործարքի տեսակների։ Սկսենք ընդհանուր թվից։ 2017-ի հունվար-փետրվարին Հայաստանում անշարժ գույքի նկատմամբ իրականացվել է 22113 գործարք՝ նախորդ տարվա նույն ժամանակահատվածի 23048-ի դիմաց։ Այսինքն, գործարքների թիվը նվազել է 935-ով կամ 4.1%-ով։ Սա արդեն իսկ չի համապատասխանում տնտեսական աճի «ոգուն», սակայն եզրակացությունների մեջ ավելի հեռուն գնալու համար անհրաժեշտ է դիտարկել նաև փոփոխությունը՝ ըստ գործարքների տեսակների։

Գրավադրման գործարքները, ինչպես տեսնում եք, աճել են 557-ով կամ 27,5%-ով։ Ի՞նչ կարող է սա նշանակել։ Անշարժ գույքը գրավադրում են 2 դեպքում՝ հիպոթեքային վարկ վերցնելիս, կամ այլ տեսակի վարկեր կամ ֆիզիկական անձանցից պարտքեր վերցնելու ժամանակ։ Ովքեր այս պրոցեսին ծանոթ չեն, պարզաբանենք, որ հիպոթեքային վարկավորման ժամանակ ձեռք բերվող գույքը գրավադրվում է բանկում՝ որպես գրավ։ Այսինքն՝ միաժամանակ գրանցվում է և՛ գրավադրման, և՛ օտարման գործարք։ Ու եթե գրավադրման աճը պայմանավորված լիներ հիպոթեքային վարկավորման աճով, ապա օտարմար գործարքների դինամիկան նույնպես պետք է աճ ունենար։ Ոչ նույն չափով, սակայն՝ գոնե համադրելի տեմպերով։ Սակայն, արի ու տես, որ անշարժ գույքի օտարման գործարքների քանակը նվազել է 658-ով կամ 10.5%-ով։

Այս տարվա հունվար-փետրվարին Հայաստանում գրանցվել է անշարժ գույքի օտարման 5587 գործարք՝ նախորդ տարվա 6244-ի դիմաց։ Սա անուղղակիորեն նշանակում է, որ անշարժ գույքի գրավադրման գործարքները գրանցվել են այլ տեսակի վարկեր կամ պարտքեր ներգրավելու նպատակով։ Կարճ ասած՝ սա նշանակում է՝ բնակչության պարտքային բեռի ծանրացում։

Միևնույն ժամանակ ավելացել են անշարժ գույքի առաջնային գրանցման գործարքները։ Նախորդ տարվա հունվար-փետրվարին կատարվել էր անշարժ գույքի 2552 գրանցում, այս տարվա հունվար-փետրվարին՝ 3086։ Քանակն ավելացել է 534-ով կամ 20,9%-ով։ Նշենք, որ առաջնային գրանցումն այն է, երբ, օրինակ, կառուցապատողն ավարտին է հասցնում իր տան կամ մեկ այլ շինության կառուցումն ու գրանցում՝ այն Անշարժ գույքի կադաստրի պետական կոմիտեում։ Կարո՞ղ է արդյոք առաջնային գրանցման գործարքների աճը որևէ կերպ կապված լինել գրավադրման գործարքների աճին։

Տեսականորեն՝ այո. չի բացառվում, որ կառուցապատողները շինությունն ավարտելուց և համապատասխան փաստաթղթերը ձեռք բերելուց հետո գրավադրեն այն՝ վարկ ստանալու համար։ Սակայն սա կրկին հիպոթեքային վարկավորում չէ և ամենևին չի վկայում անշարժ գույքի շուկայի աշխուժացման մասին։ Ժառանգության գործարքների քանակը նվազել է 20,7%-ով, այլ տեսակի գործարքների քանակը՝ 11,1%-ով։ Վարձակալության գործարքներն աճել են 11,5%-ով՝ 1111-ից հասնելով 1239-ի։

Այստեղ պետք է նկատի ունենալ, որ ներկայացված են միայն պաշտոնապես (պայմանագրով և կադաստրով) գրանցված վարձակալության գործարքները: Սակայն գաղտնիք չէ, որ հատկապես բնակելի անշարժ գույքի վարձակալության դեպքերում գործարքների մի զգալի մասն ինչպես հարկն է չեն ձևակերպվում՝ եկամտային հարկից և բյուրոկրատական քաշքշուկներից խուսափելու համար։ Ընդ որում, վարձակալության գործարքների աճը կարող է պայմանավորված լինել նաև վերահսկողության ուժեղացմամբ և այդ դաշտում ստվերի կրճատմամբ։

Ամեն դեպքում, կրկին նշենք, անշարժ գույքի շուկայի ակտիվացում կամ պասիվացում ասելով, թերևս, ամենակարևոր չափանիշն օտարման գործարքներն են։ Դրանց 10,5%-անոց նվազումը վկայում է այն մասին, որ այս շուկան դեռ չի առողջանում։ Իհարկե, տնտեսական աճին արձագանքելու համար որոշակի ժամանակ է պահանջվում։ Ու եթե տնտեսական ակտիվության աճի տեմպերը պահպանվեն, ապա գոնե կիսամյակի արդյունքներով՝ անշարժ գույքի շուկայում պետք է որոշակի տեղաշարժ նկատվի։

")