Ինչ ենք անում բանկային քարտերով

2016 թվականի հոկտեմբերի վերջի դրությամբ Հայաստանում շրջանառվող բանկային քարտերի թիվը կազմել է 1 756 658։ Այս մասին տեղեկանում ենք ՀՀ Կենտրոնական բանկի՝ 2016 թվականի հոկտեմբեր ամսվա տեղեկագրից։

2015 թվականի հոկտեմբերի համեմատ քարտերի քանակն աճել է 40 187-ով կամ 2.34%-ով։

2016-ի հոկտեմբերի ընթացքում ՀՀ-ում բանկային քարտերով կատարվել է 2 մլն 348 հազար 926 գործարք, որոնց ընդհանուր արժեքը կազմել է 117.4 մլրդ դրամ: Քարտերով կատարված գործարքների քանակը նախորդ տարվա հոկտեմբերի համեմատ աճել է 10.24%-ով, իսկ արժեքը՝ ընդամենը 0.27%-ով։

Իսկ ի՞նչ ենք անում մենք՝ հայաստանցիներս, վճարային քարտերով։

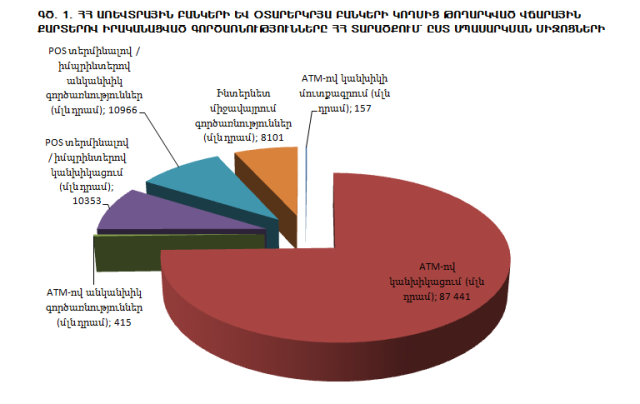

Քարտերով գործարքների մեծ մասը բաժին է ընկնում ATM-ով (կամ, ինչպես ասում ենք, բանկոմատների) միջոցով կատարվող գործարքներին։ Օրինակ, 2016 թվականի հոկտեմբերին քարտերի միջոցով կատարված 117.4 մլրդ դրամ ընդհանուր արժեքով գործարքներից 88 մլրդ-ը հենց «բանկոմատային» գործարքներ են, որի առյուծի բաժինը կանխիկացումներն են։ ATM-ի միջոցով անկանխիկ գործառնությունների ծավալը (օրինակ՝ քարտից քարտ փոխանցում և այլն) ընդամենը 415 մլն դրամ է եղել։

Ըստ ծավալի՝ երկրորդ տեղում POS տերմինալով կատարվող գործարքներն են՝ 21.3 մլրդ։ Այդ գումարից 10.3 մլրդը կանխիկացումներն են, 10.9 մլրդ դրամը՝ անկանխիկ գործառնությունները։

Ինտերնետ միջավայրում կատարված քարտային գործառնությունների ծավալը 8.1 մլրդ դրամ է։

Ընդհանուր առմամբ, 2016 թվականի հունվար-հոկտեմբեր ամիսներին բանկային քարտերի միջոցով կատարվել է մոտ 1.1 տրիլիոն դրամի գործառնություն՝ նախորդ տարվա նույն ժամանակահատվածի 1.01 տրիլիոնի դիմաց։

Քարտային գործառնությունների ծավալն աճել է մոտ 9%-ով։ Թվում է՝ վատ ցուցանիշ չէ։ Սակայն, եթե նկատի ունենանք բարձր տեխնոլոգիաների զարգացումն ու ստվերի դեմ պայքարի գործում քարտային գործարքների ավելացման անհրաժեշտությունը՝ սա զգալի աճ չի կարելի համարել։ Աճի ցուցանիշի վրա, թերևս, բացասական ազդեցություն է թողել ընդհանուր սոցիալ-տնտեսական իրավիճակի վատթարացումը և սպառման ծավալների անկումը։

Քանի որ, ինչպես նշեցինք, գործառնությունների առյուծի բաժինը ATM-ով կանխիկացումներն են, մի քանի խոսքով անդրադառնանք այդ թեմային։ ՀՀ բնակիչները բանկային քարտերով ATM-ների միջոցով կատարում են ամսական միջինը 1.7-1.8 մլն հատ կանխիկացման գործարք (դեկտեմբերին՝ տոնական ծախսերի հետ կապված, այդ ցուցանիշը գերազանցում է 2.1 մլն-ը)։ Այս գործարքների արդյունքում ամեն ամիս ATM-ներով կանխիկացվում է 83-84 մլրդ դրամ։ Այսինքն, յուրաքանչյուր գործարքի ժամանակ հայաստանցիները բանկոմատից դուրս են բերում միջինը 47 հազար դրամ։

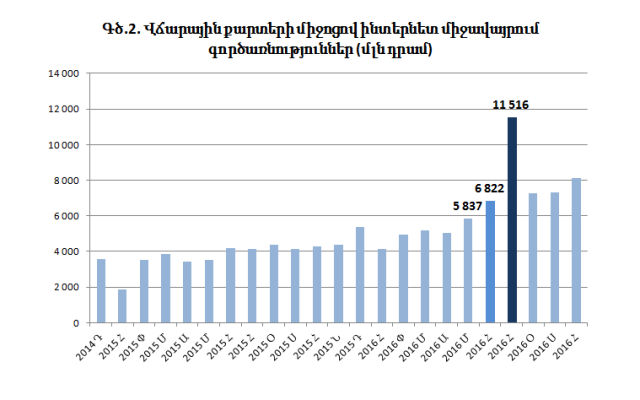

Մի քանի խոսք էլ՝ ինտերնետ միջավայրում կատարված գործարքների մասին։ Դրանց ծավալը, ինչպես նշեցինք, քարտային գործարքների մեջ քիչ է։ 2016 թվականի հունվար-հոկտեմբեր ամիսներին բանկային քարտերով ինտերնետ միջավայրում կատարված գործարքների ծավալը կազմել է 66.2 մլրդ դրամ, որն ընդհանուր ծավալի 6%-ն է։ Սակայն 2015 թվականի նույն ժամանակահատվածում ինտերնետ միջավայրում կատարվել էր 37.4 մլրդ դրամի գործառնություն, այսինքն՝ սա ամենադինամիկ աճող ուղղությունն է։

Պատկերը շատ ավելի հետաքրքիր է, երբ դիտարկում ենք՝ ըստ ամիսների (գծապատկեր 2)։

Ինչպես տեսնում եք, քարտերի միջոցով ինտերնետ միջավայրում կատարված գործառնությունների ծավալն ամսեամիս աճել է։ Սակայն աճի առումով առանձնանում է հատկապես այս տարվա հուլիսը։ Հուլիս ամսին ինտերնետ միջավայրում կատարված գործառնությունների ծավալը եղել է ռեկորդային՝ 11.5 մլրդ դրամ, որից հետո կրկին նվազել է՝ վերադառնալով բնականոն հուն։

Թե ինչով է պայմանավորված այս թռիչքը, կոնկրետ դժվար է ասել։ Սակայն բանկային համակարգին մոտ կանգնած մարդիկ չեն բացառում, որ սա կարող է պայմանավորված լինել օնլայն բուքմեյքերական ծառայությունների նկատմամբ պահանջարկի աճով։ Չմոռանանք, որ այս տարի տեղի ունեցավ ֆուտբոլի՝ Եվրո-2016 առաջնության եզրափակիչ փուլը, որն անցկացվում էր 2016 թվականի հունիսի 10-ից հուլիսի 10-ը։ Սակայն սա ընդամենը ենթադրություն է։