Ում են փող տալիս Հայաստանի բանկերը

Բանկային ոլորտի ցուցանիշների մասին պատմող մեր նախորդ հրապարակման մեջ խոստացել էինք անդրադառնալ այն թեմային, թե որոնք են ՀՀ առևտրային բանկերի «սիրելի ոլորտները»։ Այսինքն` որ ոլորտներին են բանկերն ավելի շատ վարկավորել իրենց գործունեության ընթացքում, և ինչպես է փոխվել վարկային պորտֆելների մեծությունը` ըստ ճյուղերի։

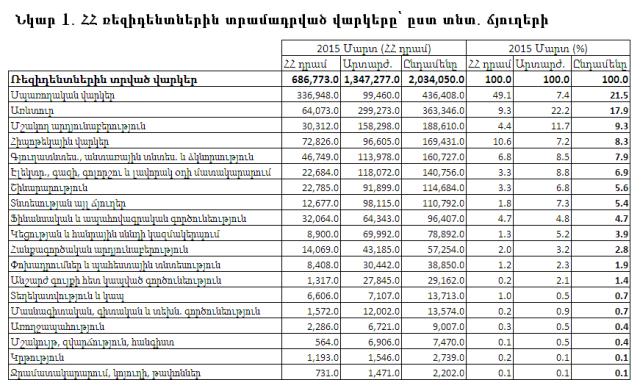

Ամենաթարմ տվյալները ներկայացված են ՀՀ Կենտրոնական բանկի 2015թ. մարտ ամսվա տեղեկագրում։ Եվ այսպես, 2015թ. վերջի դրությամբ ՀՀ առևտրային բանկերի կողմից ՀՀ ռեզիդենտներին տրված վարկերի մեծությունը կազմել է 2 տրիլիոն 35.05 միլիարդ դրամ։ Այդ գումարի մեծ մասը` 1 տրիլիոն 347.3 միլիարդը, արտարժույթով տրամադրված վարկերն են։

Ըստ ճյուղերի` ամենամեծ վարկային պորտֆելը բաժին է ընկնում սպառողական վարկերին` 436.4 միլիարդ դրամ կամ ընդհանուրի 21.5%-ը։ Վարկային պորտֆելի մեծությամբ երկրորդն առևտրի ոլորտն է` 363.3 մլրդ դրամ (17.9%), երրորդը` մշակող արդյունաբերությունը` 188.6 միլիարդ դրամ (9.3%)։ Հնգյակի մեջ են մտնում նաև հիպոթեքային վարկերն ու գյուղոլորտին բաժին ընկնող վարկային պորտֆելը (նկար 1)։

Ինչպես երևում է Նկար 1-ից, ՀՀ բանկային համակարգի վարկային պորտֆելում ամենից քիչ տեսակարար կշիռ ունեն կրթության ոլորտը և ջրամատակարարման ու կոյուղու ճյուղերը։ Մասնավորապես, կրթության ոլորտի կազմակերպությունների վարկային պորտֆելը կազմել է ընդամենը 2.2 միլիոն դոլար, ինչն ընդհանուր վարկերի 0.1%-ն է։ Ջրամատակարարման ոլորտի վարկերի տեսակարար կշիռը նույնպես 0.1% է։ Վարկավորման առումով բանկերի «սիրելիների» թվում չեն նաև մշակույթի, զվարճությունների և հանգստի ոլորտը (տեսակարար կշիռը` 0.4%), առողջապահությունը (0.4%) և մասնագիտական, գիտական և տեխնիկական գործունեության ոլորտը (0.7%)։ Կրկնենք, որ այս ցուցանիշերն արտացոլում են վարկային պորտֆելի մեծությունը` 2015թ. մարտի վերջի դրությամբ։

Ինչ փոփոխություն են կրել վարկային պորտֆելները

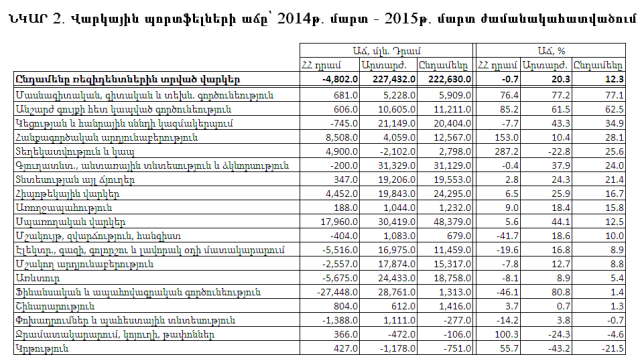

ՀՀ բանկերի կողմից ՀՀ ռեզիդենտներին տրամադրված վարկերի մեծությունը, ըստ ԿԲ տվյալների, 1 տարվա կտրվածքով աճել է 222.6 միլիարդ դրամով կամ 12.3%-ով։ Այսպես, եթե վարկային պորտֆելի մեծությունը 2015թ. մարտի վերջին կազմում էր 1 տրիլիոն 811 միլիարդ դրամ, ապա 2015թ. մարտի վերջին հասել է 2 տրիլիոն 34 միլիարդի։ Սակայն այս աճը միանշանակ չէ, որովհետև պետք է հաշվի առնել դրամի 15%-անոց արժեզրկումը։

Օրինակ, արտարժույթով տրամադրված վարկերի մեծությունն աճել է 227.4 միլիարդ դրամով կամ 20.3%-ով, սակայն իրականում այս աճը կազմում է շուրջ 5% (քանի որ 15%-ը գրանցվել է փոխարժեքի արդյունքում)։ Ընդ որում, ՀՀ դրամով տրամադրված վարկերի մեծությունը նվազել է 4.8 միլիարդ դրամով կամ 0.7%-ով։

Նախորդ հրապարակումներից մեկում նշել ենք, որ վարկային պորտֆելի մեծությունն ուղղակիորեն չի վկայում ընթացիկ վարկավորման աճի կամ նվազման մասին։ Օրինակ` հնարավոր է` վարկային պորտֆելը նվազած լինի, բայց տվյալ ժամանակահատվածում նոր տրված վարկերն աճած լինեն (պորտֆելը կարող է նվազած լինել նախկինում տրված վարկերի առաջանցիկ մարման արդյունքում)։

Այդուհանդերձ, վարկային պորտֆելների փոփոխությունները թույլ են տալիս պատկերացում կազմել, թե բանկերն ինչպես են փոխել «նախասիրությունները» և վարկավորման մեջ որ ոլորտներին են սկսել տեղ տալ։ Այդ «նախասիրությունները» հասկանալու համար մենք կազմել ենք համեմատական, թե որքանով են աճել առանձին ոլորտների վարկային պորտֆելները։ Ինչպես երևում է նկար 2-ից, տոկոսային առումով ամենից շատ` 77.1%-ով, աճել է մասնագիտական և գիտական գործունեության ոլորտներին տրամադրված վարկային պորտֆելը` կազմելով շուրջ 13.5 միլիարդ դրամ։

Ընդ որում, գրեթե հավասար չափով աճել են թե՛ դրամային, թե՛ արտարժութային պորտֆելները։ Չնայած այս աճին, ինչպես արդեն նշեցինք, գիտական գործունեության ոլորտի վարկային պորտֆելն իր տեսակարար կշռով ընդհանուրի 0.7%-ն է։

Ուշագրավն այն է, որ գիտության հետ փոխկապակցված կրթության ոլորտը հակառակ պատկերն ունի։ Կրթության ոլորտի վարկային պորտֆելն ամենից շատն է նվազել` 21.5%-ով։ Ընդ որում, ՀՀ դրամով վարկային պորտֆելն աճել է 55.7%-ով, իսկ արտարժութայինը` նվազել 43.2%-ով։

Տպավորիչ` 62.5%-անոց աճ է գրանցել նաև անշարժ գույքի հետ կապված գործունեությանը տրամադրված վարկերի պորտֆելը` հասնելով 29.2 միլիարդ դրամի։ Վարկային պորտֆելի աճի առումով երրորդ տեղում է կեցության և հանրային սննդի կազմակերպման ոլորտը (աճը` 34.9%), հանքագործական արդյունաբերությունը (28.1%) և տեղեկատվության ու կապի ոլորտը (26.6%)։ Ընդ որում, վերջին 2 ոլորտներում վարկային պորտֆելն աճել է հիմնականում ՀՀ դրամով տրամադրված վարկերի հաշվին։

Այսպես, հանքարդյունաբերության ոլորտում ՀՀ դրամով վարկային պորտֆելն աճել է 2.5 անգամ, արտարժութայինը` 10.4%-ով։ Տեղեկատվության ու կապի ոլորտի վարկային պորտֆելում ՀՀ դրամով վարկերն աճել են 3.8 անգամ, իսկ դրամով արտարժութային պորտֆելը` նվազել է 22.8%-ով։ Դրամով և արտարժույթով վարկային պորտֆելների մասին առավել մանրամասն` ստորև։

Որ ոլորտների վարկերն են «դոլարախեղդ»

Գաղտնիք չէ, որ վարկառուները հիմնականում նախընտրում են ստանալ ՀՀ դրամով վարկեր, քանի որ այդ դեպքում ապահովագրվում են դրամի արժեզրկման ռիսկից։ Սակայն բանկերն էլ պաշտպանում են իրենց շահերը և արտարժութային ռիսկը փորձում տեղափոխել վարկառուների վրա։ Դա նաև բացատրվում է այն հանգամանքով, որ ՀՀ բանկերը երկարաժամկետ վարկային ռեսուրսներ ներգրավում են դրսից` արտարժույթով, և հետևաբար` փորձում են նույն արտարժույթով էլ վարկավորում իրականացնել։

Նախորդ հրապարակումներից մեկում գրել էինք, որ իրավաբանական անձանց դեպքում արտարժույթով վարկավորումը շատ ավելի մեծ ծավալներ ունի, քան ֆիզիկական անձանց պարագայում։ Այսինքն` ընկերություններն ու կազմակերպությունները, որոնց եկամուտները դրամով են, դրամի արժեզրկման դեպքում ավելի լուրջ դժվարություններ կունենան արտարժութային վարկերը սպասարկելիս։

Այդուհանդերձ, ՀՀ տնտեսության ո՞ր ճյուղերն են վարկերի առումով առավել դոլարայնացված (ասում ենք` դոլարայնացված, քանի որ արտարժութային վարկերի մեծ մասը տրվում է հենց ԱՄՆ դոլարով)։

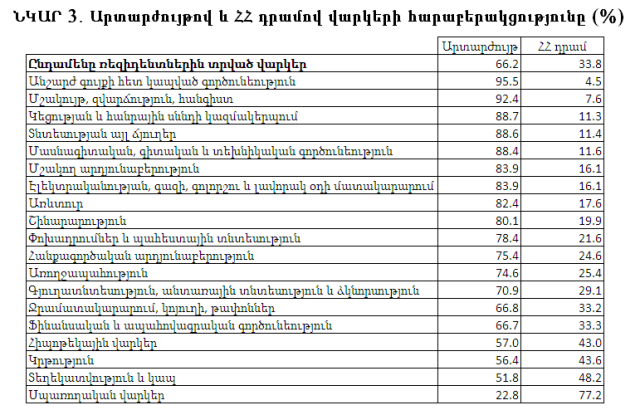

Նախ, ընդհանուր առմամբ նշենք, որ 2015թ. մարտի վերջի դրությամբ ՀՀ առևտրային բանկերի կողմից ռեզիդենտներին տրված վարկերի 66.2%-ը եղել է արտարժույթով։

Ըստ ոլորտների, արտարժութային վարկերն առավել մեծ կշիռ ունեն անշարժ գույքի հետ կապված գործունեության ոլորտում։ Այս ոլորտի վարկային պորտֆելի 95.5%-ն արտարժույթով է (նկար 3) ։

Մշակույթ, զվարճություն, հանգիստ ոլորտի վարկային պորտֆելի մեջ արտարժութային է 92.4%-ը։ Արտարժութային վարկերի տեսակարար կշիռը մեծ է նաև կեցության և հանրային սննդի կազմակերպման (88.7%), տնտեսության այլ ճյուղերի (88.6%. այստեղ մտնում են ոսկերչության և զբոսաշրջության ոլորտները), մասնագիտական, գիտական և տեխնիկական գործունեության ոլորտները (88.4%) և այլն։

Որքան էլ տարօրինակ լինի, հիմնականում արտարժույթով է նաև հիպոթեքային վարկային պորտֆելը։ 169.4 միլիարդ դրամ ծավալով հիպոթեքային վարկային պորտֆելի 57%-ը (96.6 միլիարդ դրամին համարժեք) արտարժույթով է։ Կրթության ոլորտի վարկային պորտֆելի 56.4%-ն է արտարժույթով։ Տեղեկատվության և կապի ոլորտում հավասարակշռված վիճակ է` 51.8%-ը` արտարժույթով, 48.2%-ը` դրամով։

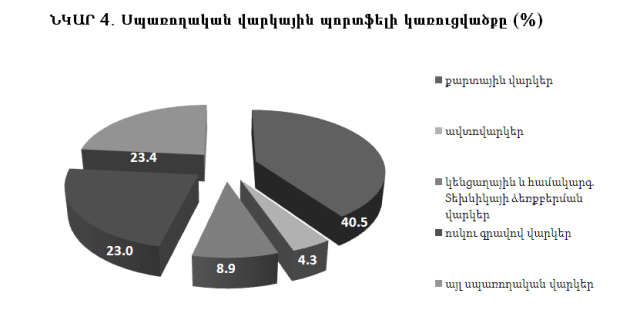

Միակ ոլորտը, որտեղ ՀՀ դրամով վարկերը զգալիորեն գերակշռում են, սպառողական վարկերն են։ Ընդհանուր` 436.4 միլիարդ դրամ սպառողական վարկերում 77.2%-ը (336.9 միլիարդը) դրամային է։ Ընդ որում, սպառողական վարկերի կազմում կան վարկատեսակներ, որտեղ արտարժութային վարկավորումը զրոյական է կամ գրեթե զրոյական։ Օրինակ, կենցաղային և համակարգչային տեխնիկայի ձեռքբերման համար տրամադրված վարկերը 100%-ով դրամային են (ծավալը` 38.9 միլիարդ դրամ), իսկ ոսկու գրավով վարկերի դեպքում դրամային է 99.7%-ը (նկար 4)։

Ավելացնենք նաև, որ սպառողական վարկերի մեջ ամենամեծ տեսակարար կշիռն ունեն քարտային վարկերը, որոնց ծավալը կազմում է 176.5 միլիարդ դրամ կամ սպառողական վարկերի ավելի քան 40 տոկոսը։

Ոսկու գրավով և այլ սպառողական վարկերն ունեն 23-ական տոկոս կշիռ։ Կենցաղային և համակարգչային տեխնիկայի ձեռքբերման համար տրամադրված վարկերն ընդհանուր սպառողական վարկերի 8.9%-ն են։ Իսկ ամենաքիչն ավտովարկերն են, որոնց ծավալը կազմել է 18.5 միլիարդ դրամ (ընդհանուրի 4.3%-ը)։