Ում և ինչպես են վարկավորել Հայաստանի բանկերը

Մեր թերթի նախորդ համարում անդրադարձել էինք ՀՀ էկոնոմիկայի նախարար Կարեն Ճշմարիտյանի կողմից օրերս հնչեցրած այն արտահայտությանը, որ այս տարվա հունվարից հետո բանկերի կողմից վարկավորումն ավելացել է` բոլոր ոլորտներին։ Այս արտահայտությունը բավականին զարմանալի էր, քանի որ շատերը դժգոհում են, որ վարկ չեն կարողանում ստանալ, հատկապես` ՀՀ դրամով։

Նշել էինք, որ ՀՀ բանկերի հաշվետվությունների համաձայն` բանկերի վարկային պորտֆելն այս տարվա առաջին եռամսյակում (նախորդ տարվա առաջին եռամսյակի համեմատ) նվազել է ավելի քան 70 միլիարդ դրամով կամ 3.3%-ով։

Սակայն վարկային պորտֆելը դեռ բավարար չէ` վարկավորման ծավալների մասին ճիշտ պատկերացում կազմելու համար։ Դրա համար, ինչպես և խոստացել էինք, այժմ ավելի հանգամանորեն ենք անդրադառնում այդ թեմային։

Հիշեցնենք, որ գլխավոր հարցը հետևյալն է` ավելացե՞լ են վարկավորման ծավալները, թե՞ ոչ։ Այս հարցին պատասխանելու համար մենք առանձին-առանձին ուսումնասիրել ենք ՀՀ Կենտրոնական բանկի` վերջին 15 ամիսների բոլոր տեղեկագրերը, հանել վարկավորման առանձին ցուցանիշները (ըստ ժամկետայնության և արժույթների) և համադրել դրանք։

Մի խոսքով, այն, ինչ հիմա դուք կարդում եք, մի քանի հարյուր ցուցանիշների մշակման արդյունք է։

Նախ` սկսենք նրանից, թե ինչու չի կարելի միայն վարկային պորտֆելի հիման վրա կարծիք կազմել վարկավորման ծավալների փոփոխության մասին։ Պատկերացրեք, որ ձեր դրամապանակում առավոտյան կար 10 հազար դրամ, օրվա վերջում` 9 հազար դրամ։ Սա ամենևին չի նշանակում, որ օրվա ընթացքում ծախսել եք 1000 դրամ։ Հնարավոր է` դուք ծախսել եք 6000 դրամ, սակայն օրվա ընթացքում ծանոթներից մեկը ձեզ հետ է վերադարձրել մեկ շաբաթ առաջ պարտքով վերցրած 5000 դրամը։ Այսինքն` միայն դրամապանակի պարունակությամբ հնարավոր չէ կարծիք կազմել ծախսերի մասին։ Հարկավոր է նայել գնման կտրոնները։

Ճիշտ նույն կերպ, բանկերի վարկային պորտֆելը պատկերացում է տալիս այդ պահին առկա միջոցների մասին։ Հնարավոր է` բանկը ամսեամիս ավելացրել է վարկավորումը, սակայն պորտֆելը նվազել է, քանի որ նախկինում տրված վարկերն ավելի շատ են մարվել։

ՀՀ Կենտրոնական բանկի տեղեկագրերում կան տվյալներ, թե յուրաքանչյուր ամիս որքան վարկավորում են իրականացրել բանկերը։ Այդ տվյալների համադրման արդյունքում ձեզ ներկայացնենք թվերը։

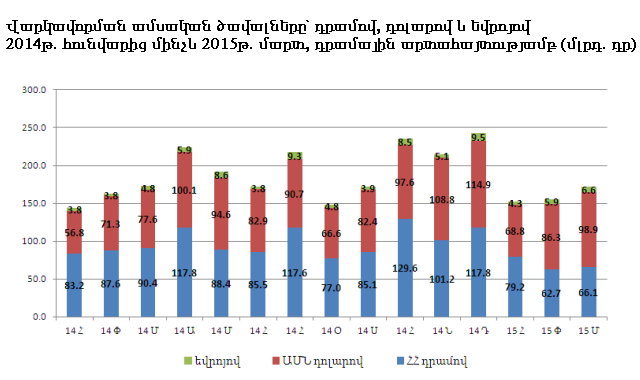

2015 թվականի հունվարին բանկերը տրամադրել են 152.3 միլիարդ դրամին համարժեք վարկեր (ՀՀ դրամով, դոլարով և եվրոյով)։ Փետրվարին վարկավորումը կազմել է 154.9 միլիարդ դրամ, մարտին` 171.6 միլիարդ դրամ։ Ինչպես տեսնում ենք, վարկավորման ծավալներն իրոք ամսեամիս ավելացել են, չնայած վարկային պորտֆելի նվազմանը։

Սակայն ուրախանալու առիթներն այսքանով ավարտվում են և սկսում են մտահոգիչ «բայց»-երը։

Ինչն ինչի հետ պետք է համեմատել

Ընդհանրապես, փոփոխությունների մասին ավելի ճիշտ պատկերացում կազմելու համար պետք է ժամանակաշրջանը համեմատել ժամանակաշրջանի հետ։ Ու այս դեպքում աճը վերածվում է անկման։ Այսպես, ստացվում է, որ 2015 թվականի առաջին եռամսյակում ՀՀ բանկային համակարգը տրամադրել է 478.8 միլիարդ դրամի վարկեր։ 2014 թվականի առաջին եռամսյակում տրամադրել էր 479.4 միլիարդ դրամի համարժեք վարկեր։ Այսինքն` նախորդ տարվա նույն ժամանակահատվածի համեմատ` վարկավորումը նվազել է 0.1%-ով։ Իսկ 2014 թվականի վերջին եռամսյակում տրամադրվել է 693 միլիարդ դրամին համարժեք վարկեր։

Ինչի հաշվին է վարկավորումը «հունվարից» այս կողմ աճել

Մենք ԿԲ տվյալները ըստ ժամանակի համադրելի դարձնելու համար դոլարն ու եվրոն վերածել էինք դրամի (տվյալ ամիսների փոխարժեքով)։ Սակայն, երբ դիտարկում ենք բուն տվյալները` հենց տարբեր արժույթներով` բավականին ուշագրավ պատկեր է ստացվում։

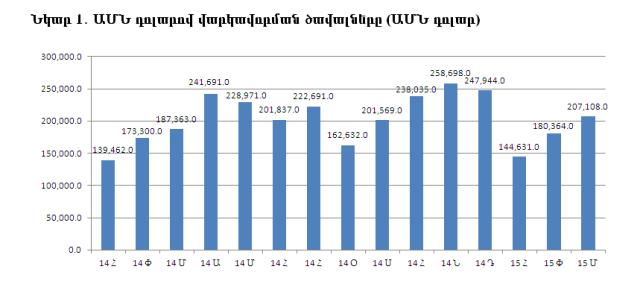

Ինչպես երևում է նկար 1-ից, ԱՄՆ դոլարով վարկավորման ծավալները հունվարից այս կողմ իրոք աճել են։ 2015 թվականի հունվարին ՀՀ առևտրային բանկերի կողմից տրամադրվել է 144.6 միլիոն դոլար դոլարային վարկ, փետրվարին` 180.4 միլիոն դոլար, մարտին` ավելի քան 207 միլիոն դոլար։

Եվրոյով վարկավորումը նույնպես աճել է. հունվարին` 7.7 միլիոն եվրո, փետրվարին` 10.9 միլիոն, մարտին` 12.7 միլիոն եվրո։

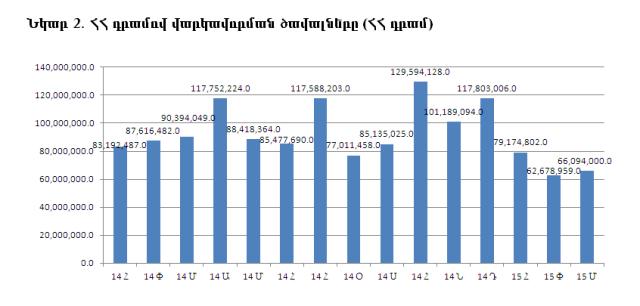

Սակայն նույնը չի կարելի ասել դրամի մասին, ինչը երևում է նկար 2-ից։ ՀՀ դրամով վարկավորումը հունվարից այս կողմ նվազել է։ 2015 թվականի հունվարին ՀՀ բանկերը տրամադրել են 79.3 միլիարդ դրամի դրամային վարկեր, փետրվարին` 62.7 միլիարդ դրամ, մարտին` 66.1 միլիարդ դրամի վարկ։

Ընդ որում, դրամով վարկավորման փետրվարի և մարտի ցուցանիշները մեր դիտարկած 15 ամիսների ընթացքում ամենացածրն են։ Կարճ ասած, նախարարի ասած «հունվարից այս կողմ» աճը տեղի է ունեցել արտարժութային վարկերի հաշվին։

Եթե համեմատենք ըստ եռամսյակների` պատկերն ավելի տխուր կլինի։ Կստացվի, որ 2015 թվականի առաջին եռամսյակում ՀՀ բանկերը տրամադրել են 207.9 միլիարդ դրամի դրամային վարկեր, մինչդեռ նախորդ տարվա առաջին եռամսյակում այդ ցուցանիշը 261.2 միլիարդ էր։ Այսինքն` դրամային վարկավորումը եռամսյակային կտրվածքով նվազել է 53.2 միլիարդ դրամով կամ 20.4%-ով։

ՀՀ դրամով վարկերը կազմել են 2015 թվականի առաջին եռամսյակի ընթացքում տրամադրված վարկերի 43.4%-ը, մինչդեռ 2014 թվականին այդ ցուցանիշը 54.5% էր։ Սա նշանակում է, որ վարկային պորտֆելի դոլարայնացման պրոցեսը շարունակվում է, և բանկերը դրամի արժեզրկման ռիսկն ավելի շատ են թողնում վարկառուի վրա։

Ո՞ւմ են վարկավորել բանկերը

ԿԲ տեղեկագրերը պատասխանում են նաև հարցին` ՀՀ առևտրային բանկերը վարկավորման մեջ նախապատվությունը տվել են ընկերությունների՞ն (իրավաբանական անձանց), թե՞ անհատներին (ֆիզիկական անձանց)։

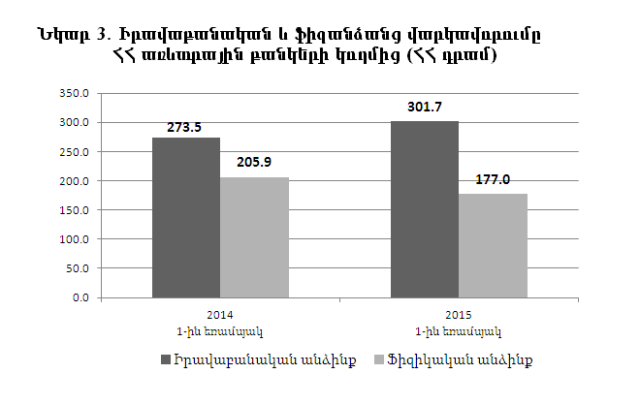

Այս տարվա առաջին եռամսյակի տվյալները միանշանակ խոսում են այն մասին, որ բանկերն ավելի շատ ընդառաջ են գնացել ընկերություններին։ Ինչպես երևում է նկար 3-ից, 2015 թվականի առաջին եռամսյակում ՀՀ բանկերն իրավաբանական անձանց տրամադրել են ընդհանուր առմամբ 301.7 միլիարդ դրամին համարժեք վարկեր (դրամով, դոլարով և եվրոյով)` նախորդ տարվա առաջին եռամսյակի 273.5 միլիարդ դրամի դիմաց։ Այսինքն` ընկերությունների վարկավորումն աճել է 10.3%-ով։ Մինչդեռ ֆիզիկական անձանց դեպքում պատկերը հակառակն է` վարկավորման ծավալը նվազել է 14%-ով` 205.9 միլիարդ դրամից հասնելով 177 միլիարդի։

Չնայած սրան, ընկերություններին նախանձել չի կարելի, որովհետև առևտրային բանկերը նրանց վարկավորում են հիմնականում արտարժույթով։ Առաջին եռամսյակում իրավաբանական անձանց կողմից ստացված վարկերի ընդամենը 29.2%-ն է դրամային։ Մինչդեռ ֆիզիական անձանց դեպքում դրամային է եղել ստացած վարկերի 67.8%-ը։

Սա նշանակում է, որ ՀՀ վարկառու կազմակերպություններն ու ընկերությունները դրամի արժեզրկման ռիսկի ավելի մեծ կրողներ են, քան անհատ քաղաքացիները։

Ավելացնենք նաև, որ հաշվետու ժամանակահատվածում միջինը 3-4%-ով բարձրացել են նաև վարկավորման տոկոսադրույքները` թե՛ դրամային, թե՛ արտարժութային վարկերի դեպքում։

Այսքանից հետո յուրաքանչյուրն ինքը կարող է որոշել` արժե՞ ոգևորվել «հունվարից այս կողմ» վարկավորման ավելացմամբ, թե՞ ոչ։

Իսկ մենք առաջիկայում կանդրադառնանք նաև վարկավորման ցուցանիշներին` ըստ տնտեսության ոլորտների, որպեսզի պարզենք, թե տնտեսության որ ոլորտներն են ՀՀ բանկերի համար առավել սիրելի (իհարկե, վարկավորման առումով)։