Ամենակարևորը՝ հայաստանյան բանկերի մասին

2014 թվականի դեկտեմբերի 30-ին Կենտրոնական բանկի խորհուրդը որոշում ընդունեց` փոխելով ՀՀ տարածքում գործող առևտրային բանկերի ընդհանուր կապիտալի նվազագույն չափը։ Ներկայիս 5 միլիարդ դրամի փոխարեն նվազագույն շեմ սահմանվեց 30 միլիարդը։ ԿԲ-ն իր հաղորդագրության մեջ նշում էր, որ նպատակը բանկերի խոշորացումն է։ Այդ որոշումը միանշանակ չընդունվեց։

Հնչեցին և՛ կողմ կարծիքներ, և՛ քննադատություններ։

Հաղորդագրություններից օրեր անց տարբեր լրատվամիջոցներում արդեն իսկ հրապարակումներ եղան, թե որ բանկերի կապիտալն է փոքր, և որոնք են, այսպես ասած, ռիսկային խմբում։ Այլ կերպ ասած, լրատվամիջոցները փորձել էին կանխագուշակել, թե որ բանկերը կարող են լուծարվել կամ կլանվել այլ` ավելի խոշոր բանկերի կողմից։

Հնչել էին կոնկրետ անուններ, ու քանի որ բանկային համակարգը չափազանց զգայուն է նման հրապարակումների նկատմամբ` ամանորյա տոներից հետո մի շարք բանկեր շտապեցին հերքել իրանց մոտալուտ «կլանման մասին» լուրերը` ԶԼՄ-ներին մեղադրելով ոչ պրոֆեսիոնալիզմի մեջ։

Արդարության դեմ չմեղանչելու համար պետք է խոստովանել, որ որոշ հրապարակումներում իրոք տեղ էին գտել անճշտություններ։ Նախ՝ Կենտրոնական բանկի պահանջը վերաբերում էր բանկի ընդհանուր սեփական կապիտալին, մինչդեռ մի շարք հոդվածներում հիմք էին ընդունել կանոնադրական կապիտալը։ Սակայն այս երկու ցուցանիշները կարող են մի քանի անգամ տարբերվել միմյանցից։

Շփոթի մյուս աղբյուրը ժամկետներն էին։ Բանն այն է, որ գործող բանկերը դեռ 2 տարի ժամանակ ունեն սեփական կապիտալը 30 միլիարդ դրամի հասցնելու համար։ Իսկ այս տարվա հունվարի 1-ից այդ պահանջն ուժի մեջ է միայն նոր ստեղծվող բանկերի համար։

Եվ վերջապես, կապիտալի փոքր չափն առանձին վերցրած` չի կարելի հիմք ընդունել` հոռետեսական կանխատեսումներ անելու համար։ Կան բանկեր, որոնց կապիտալը համեմատաբար մեծ է, սակայն ֆինանսական շուկայում նրանց ակտիվությունը չափազանց փոքր է` ավելի քիչ կապիտալ ունեցող բանկերի համեմատ։

Այս հրապարակման մեջ չենք փորձի կանխատեսումներ անել` որ բանկն է փակվելու, որն է կլանվելու կամ միավորվելու։ Ընդամենը կներկայացնենք բանկային համակարգի ամբողջական պատկերը` հետևությունները թողնելով ընթերցողին։

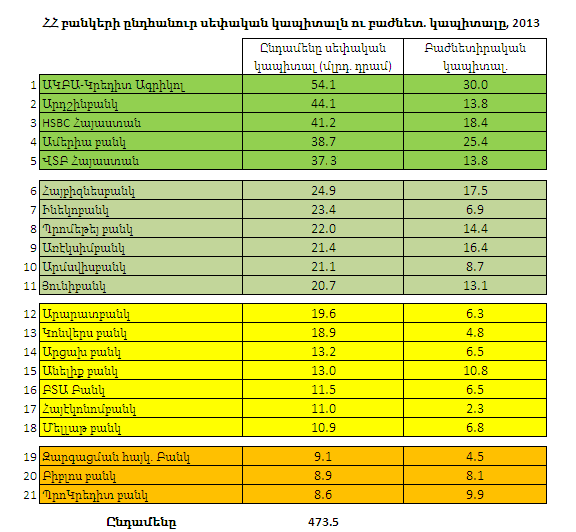

Ինչ կապիտալ ունեն հայաստանյան բանկերը

Նշենք, որ ամբողջ տեղեկատվությունը վերցրել ենք առևտրային բանկերի հաշվետվություններից, որոնք հրապարակվել են նրանց պաշտոնական կայքերում։ Քանի որ 2014 թվականի տարեկան հաշվետվությունները դեռ չեն հրապարակվել, դիտարկել ենք ամենաթարմ` 2013 թվականի տարեկան հաշվետվությունները։

Եվ այսպես, 2013 թվականի դեկտեմբերի 31-ի դրությամբ ՀՀ թվով 21 առևտրային բանկերի ընդհանուր սեփական կապիտալը կազմել է 473.5 մլրդ դրամ։ Միջին հաշվով` մեկ բանկի կապիտալը կազմել է 22.5 միլիարդ դրամ (4 անգամ ավելի, քան ԿԲ նախկին պահանջը)։

Կան 5 առևտրային բանկեր, որոնց ընդհանուր կապիտալն արդե՛ն իսկ գերազանցում է 30 միլիարդ դրամը, և նրանք 2017 թվականին ընդառաջ` կապիտալը ԿԲ պահանջին համապատասխանեցնելու խնդիր չունեն։ Ինչպես տեսնում եք աղյուսակում` սեփական կապիտալի մեծության առումով առաջին տեղում Ակբա-Կրեդիտ Ագրիկոլ բանկն է (54.1 մլրդ դրամ)։ Նշենք նաև, որ Ակբան առաջինն է նաև կանոնադրական կապիտալի չափով` 30 մլրդ դրամ։ Հնգյակի մեջ են նաև Արդշինբանկը, HSBC Հայաստան բանկը, Ամերիաբանկը և ՎՏԲ Հայաստանը։

Եվս 6 բանկերի դեպքում սեփական կապիտալի չափը գտնվում է 20-30 միլիարդ դրամի սահմաններում։ Թվով 7 բանկերի կապիտալը 10-20 միլիարդի սահմաններում է։ 10 մլրդ դրամից պակաս ընդհանուր կապիտալ ունեն երեք բանկեր` Զարգացման հայկական բանկը, ԲիբլոսԲանկը և ՊրոԿրեդիտ բանկը։

Սակայն կրկնենք, որ սեփական կապիտալի ցուցանիշն առանձին վերցրած չի կարող հիմք հանդիսանալ բանկի ակտիվության մասին կարծիք կազմելու համար։

Օրինակ, Մելլաթ Բանկը կամ ԲՏԱ ինվեստ բանկը սեփական կապիտալի ցուցանիշով գերազանցում են աղյուսակի վերջում ընդգրված 3 բանկերին։ Սակայն ֆինանսական միջնորդության ծավալների առումով (վարկեր, ավանդներ) մի քանի անգամ զիջում են նրանց:

Մելլաթի վարկային պորտֆելը (հաճախորդներին տրված վարկեր) 2013-ի վերջին կազմել է 4.8 միլիարդ դրամ, ԲՏԱ-ինը` 6.1 միլիարդ։ Մինչդեռ նույն Զարգացման հայկական բանկն ունեցել է 40.1 մլրդ դրամի վարկային պորտֆել, ՊրոԿրեդիտը` 43,4 մլրդ, Բիբլոսը` 24.1 միլիարդ։

Ով որքան է վարկավորում և ավանդ ընդունում

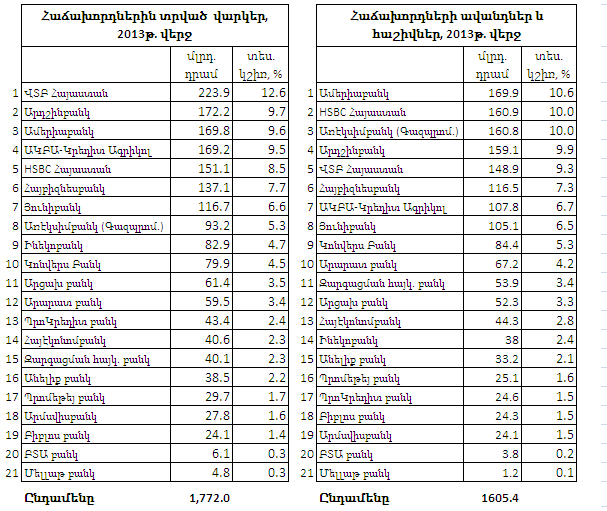

2013 թվականի վերջի դրությամբ ՀՀ 21 բանկերի` հաճախորդներին տրված վարկերի մեծությունը (առանց հաշվի առնելու այլ բանկերին տրված միջոցները) կազմել է 1 տրիլիոն 772 միլիարդ դրամ։

Ամենախոշոր վարկային պորտֆելը 2013-ի վերջում ունեցել է ՎՏԲ Հայաստան բանկը` 223.9 միլիարդ դրամ, որը կազմում է 21 բանկերի ընդհանուր վարկերի 12.6%-ը։ Երկրորդ տեղում Արդշինբանկն է` 172.7 մլրդ դրամ (9.7%), երրորդում` Ամերիաբանկը` 169.8 միլիարդ դրամ (9.6%)։

Աղյուսակի առաջին 5 տեղերը զբաղեցնող բանկերին բաժին է ընկնում ՀՀ բանկային համակարգի վարկային պորտֆելի ուղիղ կեսը։

Ինչ վերաբերում է հաճախորդներից ընդունած ավանդներին և հաշիվներին, ապա առաջատարը 2013-ի վերջին եղել է Ամերիաբանկը` 169.9 մլրդ դրամով։ Դա կազմում է ընդհանուրի 10.6%-ը։ HSBC Հայաստանը և Առէկսիմբանկն ունեն գրեթե հավասար ցուցանիշներ, համապատասխանաբար` 160.9 և 160.8 միլիարդ դրամ (ընդհանուրի 10%-ը)։ Արդշինբանկը 4-րդն է (159.1 մլրդ դրամ, 9.9%), ՎՏԲ Հայաստանը` 5-րդը (148.9 միլիարդ դրամ, 9.3%)։

Նշենք նաև, որ սեփական կապիտալի մեծությամբ խոշորագույն բանկը` Ակբա-Կրեդիտ Ագրիկոլը, այս ցուցանիշով 7-րդ տեղում է (107.8մլրդ դրամ)։

Ընդհանուր առմամբ, ՀՀ 21 բանկերում հաճախորդների հաշիվների և ավանդների ծավալը 2013 թվականի վերջին կազմել է 1.6 տրիլիոն դրամ։

Հայկական բանկերի շահույթը

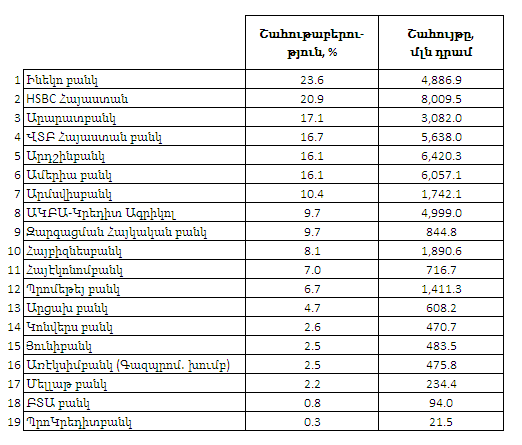

Սա, թերևս, հանրությանն ամենից շատ հետաքրքրող ցուցանիշներից մեկն է։ ՀՀ բանկերն այս առումով բավականին թափանցիկ են և ներկայացնում են շահույթի ցուցանիշն իրենց հաշվետվություններում։ 2013 թվականի արդյունքներով` 21 բանկերից 19-ն աշխատել են շահույթով։ Վնասով աշխատել են միայն Անելիք բանկն ու ԲիբլոսԲանկը։

Հատուկ շեշտենք, որ ստորև բերվածները շահութաբերության մակարդակի պաշտոնական ցուցանիշները չեն, դրանք մենք հաշվարկել ենք ինքնուրույն` հիմնվելով շահույթի և կապիտալի տվյալների վրա։

ՀՀ բանկերի շահութաբերությունը՝ ըստ կապիտալի (ROE), 2013-ի արդյունքներով

Բացարձակ մեծությամբ ամենամեծ շահույթը 2013 թվականին ունեցել է HSBC Հայաստան բանկը` ավելի քան 8 միլիարդ դրամ։ Երկրորդ տեղում Արդշինբանկն է (6 մլրդ 420.3մլն դրամ), երրորդում` Ամերիաբանկը (6 մլրդ 57.1 միլիոն դրամ)։

Բերված աղյուսակում բերված են բոլոր բանկերի շահույթի տվյալները։ Սակայն հերթականությունը որոշվել է ոչ թե ըստ շահույթի բացարձակ մեծության, այլ շահութաբերության (շահույթ/կապիտալ հարաբերակցության)։

Այսպիսով, ըստ մեր կազմած աղյուսակի, ամենաշահութաբեր բանկը 2013 թվականի տվյալներով եղել է Ինեկոբանկը (23.6%)։ HSBC-ն երկրորդն է` 20.9%։ Շահութաբեր բանկերի առաջին եռյակը եզրափակում է Արարատբանկը` 17.1%-ով։

Ամենաշահութաբեր բանկերի առաջին հնգյակում են եղել նաև ՎՏԲ-Հայաստան բանկն ու Արդշինբանկը։

Թերևս այսքանը։

Եվս մեկ անգամ ընդգծենք, որ այս հրապարակման նպատակը որևէ բանկի գովազդելը կամ հակագովազդը չէ։ Պարզապես, հաշվի առնելով վերջին շրջանում ԿԲ որոշման հետ կապված հետաքրքրության աճը, փորձել ենք ամփոփ ներկայացնել ՀՀ բանկերի վիճակը` առանցքային ցուցանիշների մասով։ Կրկնենք նաև, որ սա մասնագիտական վերլուծություն չէ։ Ու թեպետ տվյալներն ու եզրահանգումները մշակվել են ամենայն ուշադրությամբ, պատրաստ ենք լսելու և հրապարակելու բանկերի դիտարկումները, եթե այդպիսիք կլինեն։

Հ.Գ. Նշենք նաև, որ 2014 թվականը (հատկապես` վերջին եռամսյակի իրադարձությունները) լուրջ ազդեցություն են ունեցել բանկային ոլորտի վրա։ 2014 թվականի ամփոփ տարեկան հաշվետվությունները կհրապարակվեն ապրիլին։ Մենք կրկին կանդրադառնանք այս թեմային` թարմացնելով արդեն իսկ հրապարակված տեղեկությունները։