Ինչ վիճակում են Հայաստանի ապահովագրական ընկերությունները

Բանկերի մասին մեր հրապարակումների շարքից հետո (տես այստեղ և այստեղ), նկատի ունենալով դրա նկատմամբ հետաքրքրությունը, որոշեցինք անդրադառնալ նաև ֆինանսական հատվածի մյուս ընկերություններին։ Այս անգամ ներկայացնում ենք ապահովագրական ընկերությունները:

Ապահովագրական ընկերությունների թիվը շատ ավելի փոքր է, քան բանկերինը։ Սակայն ապահովագրականների հետ առնչվող քաղաքացիների թիվը բանկերից քիչ չէ։ Իսկ դժգոհությունների թիվը` շատ ավելի մեծ։ Օրինակ, Ֆինանսական հաշտարարի գրասենյակի կողմից 2014թ. ընթացքում քննության ընդունված 1277 դիմումներից 1021-ը եղել է ապահովագրական ընկերությունների դեմ, 230-ը` բանկերի, 14-ը` ապահովագրողների բյուրոյի։

Եվ այսպես, քանի՞ ապահովագրական ընկերություն կա Հայաստանում։

ՀՀ Կենտրոնական բանկի տվյալներով` ապահովագրական գործունեություն իրականացնելու լիցենզիա ունեն թվով 9 կազմակերպություններ, սակայն այս պահին իրականում ապահովագրություն իրականացնում են 6 ընկերություններ։ Դրանք են` Ռեսո, Ինգո-Արմենիա, ՍԻԼ Ինշուրանս, Ռոսգոսստրախ Արմենիա, Նաիրի Ինշուրանս և Արմենիա Ինշուրանս ընկերությունները։ Ոչ վաղ անցյալում ակտիվ էր նաև Գարանտ Ինշուրանս ընկերությունը։ Թեպետ պաշտոնական հաղորդագրություն չի տարածվել, սակայն Գարանտ Ինշուրանսը կլանվել է շուկայի խոշորագույն մասնակցի` ՌոսԳոսստրախի կողմից։ Որովհետև ընկերության պաշտոնական կայքէջի` ginsurane.am-ի վրա սեղմելով` հայտնվում եք Ռոսգոսստրախի կայքում։ Դա երևում է նաև Ավտոապահովագրողների տարածած հաղորդագրությունից, որտեղ ԱՊՊԱ պայմանագրերի քանակի մասին գծապատկերում թեպետ նշված է 7 ընկերություն (այդ թվում` Գարանտ Ինշուրանսը), սակայն Գարանտ Ինշուրանսի տեսակարար կշիռը զրո է։

Նշենք նաև, որ 2002-ին Հայաստանում գրանցված էին մոտ մեկուկես տասնյակ ապահովագրական ընկերություններ, սակայն 2011 թվականի հունվարի 1-ից Կենտրոնական բանկն այս ոլորտի համար ընդհանուր կապիտալի նվազագույն շեմը սահմանեց 1 միլիարդ դրամ։

Արդյունքում` ընկերությունների քանակը 2 անգամ կրճատվեց։ Սակայն եկամուտներն աճեցին, քանի որ 2010 թվականի հոկտեմբերից ուժի մեջ մտավ ԱՊՊԱ-ն (ավտոտրանսպորտային միջոցների օգտագործումից բխող պատասխանատվության պարտադիր ապահովագրությունը)։ Դրանից հետո ներդրվեց առողջության պարտադիր ապահովագրության ինստիտուտը։ Ճիշտ է, առայժմ այն գործում է միայն պետական գերատեսչությունների աշխատակիցների համար, սակայն նույնպես լրացուցիչ եկամուտներ է ապահովում այս ոլորտի համար։ Բավական է նշել, որ ապահովագրավճարների մոտ 43%-ը գոյանում է ԱՊՊԱ-ից, 37%-ը` առողջության ապահովագրությունից։ Ավելացնենք նաև, որ Հայաստանում ոչ մի ընկերություն չունի կյանքի ապահովագրություն իրականացնելու թույլտվություն։

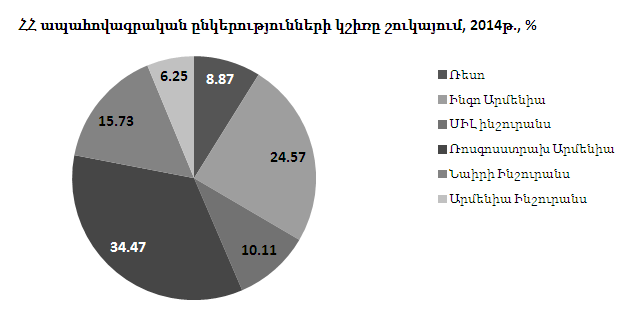

Ով ինչ կշիռ ունի շուկայում

Ապահովագրական շուկայում ընկերությունների կշիռը հաշվելու համար հիմք ենք ընդունել համախառն ապահովագրավճարների մեծությունը` 2014 թվականի դեկտեմբերի 31-ի դրությամբ։ Տվյալները վերցված են ընկերությունների պաշտոնական կայքերից (2014թ. 4-րդ եռամսյակի եռամսյակային հաշվետվություններից)։ Եվ այսպես, 6 ապահովագրական ընկերությունների ընդհանուր ապահովագրավճարների ծավալը 2014 թվականի վերջին կազմել է 29.5 միլիարդ դրամ։ 2013 թվականի վերջի համեմատ` ապահովագրավճարների ծավալը զգալիորեն նվազել է` ավելի քան 4.5 միլիարդ դրամով կամ 13.3 տոկոսով։ Ապահովագրավճարների մեծությամբ առաջին տեղում Ռոսգոսստրախ-Արմենիա ընկերությունն է, որի համախառն ապահովագրավճարները 2014-ի վերջին կազմել են 10 միլիարդ 647.13 միլիոն դրամ։ Ու չնայած Ռոսգոսստրախի ապահովագրավճարները նախորդ տարվա համեմատ նվազել են 4.5 տոկոսով, ընկերությունն այս պահին շուկայի խոշորագույն մասնակիցն է` 34.47% տեսակարար կշռով։

Ապահովագրավճարների մեծությամբ երկրորդ տեղում Ինգո-Արմենիան է` 7 միլիարդ 247 միլիոն դրամ (24.57%)։ Մյուս մասնակիցների տեսակարար կշիռներն այսպիսին են` Նաիրի Ինշուրանս` 15.73%, ՍԻԼ Ինշուրանս` 10.11%, Ռեսո` 8.87%, և Արմենիա Ինշուրանս` 6.25%։ Ապահովագրավճարների ծավալի ամենամեծ անկումը (54.8%-ով) գրանցել է Ռեսոն` 5 միլիարդ 795 միլիոն դրամից հասցնելով 2 միլիարդ 616.84 միլիոն դրամի։ Ամենամեծ` 20%-անոց աճը գրանցել է ՍԻԼ Ինշուրանսը։

Ապահովագրողների շահույթը և շահութաբերությունը

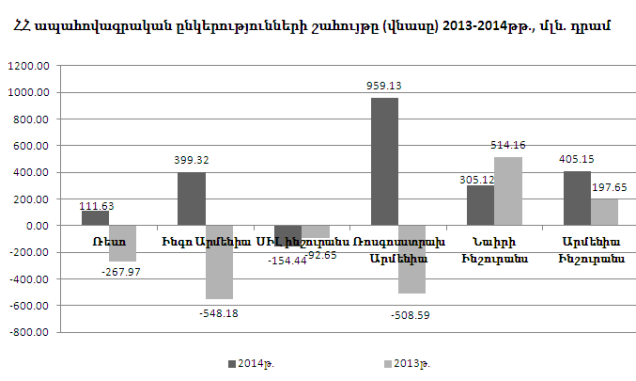

Հայրենի կառավարությունը` նախկին վարչապետ Տիգրան Սարգսյանի գլխավորությամբ, կարծես ամեն ինչ արեց, որպեսզի ֆինանսական հատվածը ծաղկում ապրի։ Մասնավորապես, ԱՊՊԱ-ի և առողջության պարտադիր ապահովագրության ներդրումը մի քանի անգամ մեծացրեց ապահովագրական ընկերությունների հասույթը։ Իսկ դա իր հերթին` նպաստեց բանկային ոլորտին, որովհետև ապահովագրական ընկերությունների ակտիվների մեծ մասը` շուրջ 33%-ը, բանկային համակարգում պահվող ավանդներն են։ Ու, չնայած այս ամենին, եթե հիմք ընդունենք ապահովագրական ընկերությունների հաշվետվությունները, ապահովագրական բիզնեսը ոչ միայն շահութաբեր չէ, այլև խիստ վնասաբեր է։ Օրինակ, 2013թ. արդյունքներով` նշված 6 ապահովագրական ընկերություններից 4-ն աշխատել են վնասով։

Շահույթով տարին փակել են միայն Նաիրի Ինշուրանս և Արմենիա Ինշուրանս ընկերությունները։ 2014թ. վիճակը բարելավվել է։ Բոլոր ընկերություններն աշխատել են շահույթով, բացի ՍԻԼ Ինշուրանսից (ընկերությունն ունեցել է 154.4 միլիոն դրամի վնաս)։ Ամենամեծ շահույթը 2014-ին ունեցել է Ռոսգոսստրախ Արմենիան` 959.13 միլիոն դրամ։ Ընդհանուր առմամբ, 6 ընկերությունները միասին 2014 թվականը փակել են 2 միլիարդ 25.9 միլիոն դրամ շահույթով (2013-ին եղել էր 705.6 միլիոն դրամի վնաս)։

Անդրադառնանք նաև շահութաբերությանը։ Հիմք ենք վերցրել շահութաբերության ցուցանիշը` ըստ սեփական կապիտալի (ROE): 2014 թվականի արդյունքներով` ամենաշահութաբեր ապահովագրական ընկերությունը եղել է Ինգո Արմենիան (15.16%)։ Շահութաբերության ցուցանիշով երկրորդն Արմենիա Ինշուրանսն է` 14.73%, երրորդը` Նաիրի Ինշուրանսը` 14.32%։ Ռեսոյի շահութաբերությունը կազմել է 9.09%, Ռոսգոսստրախ Արմենիայինը` 8.37%։ Ընդհանուր առմամբ, ապահովագրական ոլորտի ընկերությունների շահութաբերությունը 2014. կազմել է 9.4%։