Ինչու է նվազել բանկային միջնորդության մակարդակը

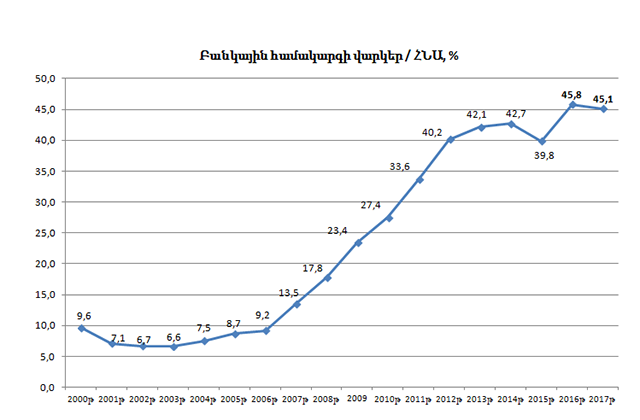

ՀՀ Կենտրոնական բանկը, ի թիվս այլ տվյալների, տարեկան կտրվածքով հրապարակում է բանկային համակարգի վարկեր/ՀՆԱ հարաբերակցությունը։ Այն ցույց է տալիս, թե բանկային համակարգը որքանով է «մասնակցում» տնտեսությանը։ Օրեր առաջ տվյալները թարմացվեցին և ավելացվեց նաև 2017 թվականի ցուցանիշը՝ վարկեր/ՀՆԱ հարաբերակցությունը կազմել է 45.1%։

Սա, իհարկե, ցածր մակարդակ է՝ զարգացած երկրների համեմատ, որտեղ բանկային միջնորդության մակարդակը մոտենում և շատ դեպքերում գերազանցում է ՀՆԱ-ի 100%-ը։ Ցածր է, բայց անհամեմատելի է 2000-ականների սկզբի մակարդակի հետ։ Ինչպես տեսնում եք գծապատկերում, 2003 թվականին բանկային համակարգի վարկեր/ՀՆԱ հարաբերակցությունն ընդամենը 6.3% էր, որից հետո սկսեց աճել։ Իսկ 2007 թվականից սկսած բանկային միջնորդության աճի տեմպը սկսեց արագանալ և 2012 թվականին գերազանցեց ՀՆԱ-ի 40%-ը։

Սակայն եկեք ուշադրություն դարձնենք վերջին 3 տարիների՝ 2015, 2016 և 2017 թվականների ցուցանիշներին։ Ինչպես տեսնում եք, 2015 թվականին բանկային համակարգի վարկեր/ՀՆԱ հարաբերակցությունը նվազեց 2.9 տոկոսային կետով՝ 42.7%-ից հասնելով 39.8%-ի։ Դա պայմանավորված էր հիմնականում 2014 թվականի վերջի փոխարժեքային շոկով և դրամի արժեզրկմամբ։

Հիշեցնենք, որ Կենտրոնական բանկն այդ ժամանակ կտրուկ խստացրեց դրամավարկային քաղաքականությունն ու բարձրացրեց վերաֆինանսավորման տոկոսադրույքը՝ հասցնելով 10.5%-ի։ «Փողի թանկացումն» իր ազդեցությունը դրսևորեց 2015 թվականի ընթացքում։ ՀՀ առևտրային բանկերի կողմից ռեզիդենտներին տրամադրված ընդհանուր վարկերի ծավալը 2015-ի վերջին կազմեց 1 տրլն 933 մլրդ դրամ, ինչը 77 մլրդ դրամով պակաս էր 2014 թվականի վերջի ցուցանիշից։ Նվազել էին թե՛ ՀՀ դրամով, թե՛ արտարժույթով տրամադրված վարկերի ծավալները։ Իսկ 2016 թվականին տեղի ունեցավ հակառակը՝ վարկեր/ՀՆԱ հարաբերակցության կտրուկ աճ։ Դա էլ պայմանավորված էր մի շարք գործոններով։ Նախ՝ հայաստանյան բանկերը համալրեցին իրենց կապիտալը, որպեսզի մինչև տարվա վերջ համապատասխանեն ԿԲ-ի կողմից սահմանված նոր պահանջին՝ նվազագույնը 30 մլրդ դրամ ընդհանուր կապիտալ։ Իսկ այդ կապիտալը պետք էր աշխատեցնել՝ տեղաբաշխել վարկերի տեսքով։

Բացի այդ, 2016 թվականի օգոստոսից ԿԲ-ն սկսեց թուլացնել դրամավարկային պայմանները և իջեցնել վերաֆինանսավորման տոկոսադրույքը (2016-ի վերջին ՎՖ-ն արդեն 6.5% էր)։ Արդյունքում՝ առևտրային բանկերի կողմից ռեզիդենտներին տրամադրված վարկերի պորտֆելը 2016 թվականի ընթացքում աճեց 111.1 մլրդ դրամով և հասավ 2 տրլն 44 մլրդ դրամի։

Սրան զուգահեռ՝ 2016 թվականին Հայաստանի ՀՆԱ-ն զրոյականին մոտ աճ ունեցավ։ Այսինքն՝ վարկեր/ՀՆԱ կոտորակի մեջ համարիչը (վարկերը) կտրուկ աճեց, իսկ հայտարարը (ՀՆԱ-ն) մնաց անփոփոխ։ Հենց սրանով էլ բացատրվում է բանկային միջնորդության մակարդակի կտրուկ աճը 2016 թվականին։

Իսկ ի՞նչ ունենք 2017 թվականին։

2017 թվականին Կենտրոնական բանկը շարունակեց մեղմացնել դրամավարկային քաղաքականությունը։ Վերաֆինանսավորման տոկոսադրույքը շարունակեց նվազեցվել. 2015 թվականի փետրվարի 15-ին սահմանվեց 6% և մինչ օրս պահպանվում է այդ մակարդակի վրա։

Վարկավորման աճը շարունակվեց նաև 2017 թվականին։ 2017 թվականի դեկտեմբերի վերջին ՀՀ առևտրային բանկերի կողմից ռեզիդենտներին տրամադրված ընդհանուր վարկերի ծավալը (առանց ֆինանսական և ապահովագրական գործունեությանը տրամադրված վարկերի) կազմեց 2 տրլն 373.6 մլրդ դրամ՝ 329.4 մլրդ դրամով շատ, քան 2016 թվականի դեկտեմբերին։ Այդ թվում՝ դրամով տրամադրված վարկերի ծավալն աճեց 192.5 մլրդ դրամով և կազմեց 896.5 մլրդ դրամ, իսկ արտարժույթով տրամադրված վարկերն աճեցին 136.8 մլրդ դրամով և կազմեցին 1 տրլն 477.1 մլրդ դրամ։

Մի խոսքով, 2017 թվականին բանկերի վարկավորման տեմպերը վատ չեն եղել։ Սակայն, ինչպես տեսնում եք գծապատկերում, բանկերի վարկեր/ՀՆԱ հարաբերակցությունը նվազել է 0.7 տոկոսային կետով՝ 45.8%-ով հասնելով 45.1%-ի։ Այսինքն, բանկային միջնորդության մակարդակը նվազել է։ Թերևս, ինչպես արդեն գլխի ընկաք, սա պայմանավորված է կրկին կոտորակի հայտարարով՝ ՀՆԱ-ով։ 2017 թվականին Հայաստանի ՀՆԱ-ն աճել է 7.5%-ով, սակայն այս 7.5%-ը, այսպես ասած, իրական աճն է, որը ճշգրտված է գների փոփոխությամբ կամ դեֆլյատորով։

Անվանական աճը շատ ավելի մեծ է։ Այսպես, 2016 թվականին Հայաստանի ՀՆԱ-ն ընթացիկ գներով կազմել է 5 տրլն 67.9 մլրդ դրամ, իսկ 2017 թվականին՝ 5 տրլն 580.1 մլրդ դրամ։ Այսինքն, 2017 թվականին՝ 2016 թվականի համեմատ, անվանական ՀՆԱ-ն աճել է 512.2 մլրդ դրամով կամ 10.1%-ով։ Անվանական ՀՆԱ-ի կտրուկ աճը նվազեցրել է վարկեր/ՀՆԱ հարաբերակցությունը։ Սրա մեջ, իհարկե, ողբերգություն չկա։

Պարզապես կարելի է փաստել, որ բանկային միջնորդությունը փոքր-ինչ ետ է ընկել տնտեսական աճից, կամ տնտեսական աճն է առաջ ընկել՝ հույսը դնելով ոչ միայն բանկային վարկերի վրա։ Ի դեպ, նշենք, որ անվանական ՀՆԱ-ի տպավորիչ աճի արդյունքում նվազել է նաև մեկ այլ ցուցանիշ, ինչն արդեն դրական միտում է։ Խոսքը պետական պարտք/ՀՆԱ հարաբերակցության մասին է, սակայն այդ մասին կխոսենք հաջորդ հոդվածում։