Ինչպես է փոխվել «փողի գինը» Հայաստանում (ինֆոգրաֆիկա)

Ինչպես արդեն տեղեկացրել ենք, 2016 թ. օգոստոսի 16-ի նիստում ԿԲ խորհուրդը որոշեց իջեցնել վերաֆինանսավորման տոկոսադրույքը 0.25 տոկոսային կետով՝ սահմանելով այն 7.25%:

Կենտրոնական բանկն ակնկալում է, որ առաջիկա ամիսներին կպահպանվի ցածր գնաճային միջավայր, իսկ տարեվերջին գնանկումը զգալիորեն կդանդաղի: Ստեղծված իրավիճակում ԿԲ Խորհուրդը նպատակահարմար է գտնում թուլացնել դրամավարկային պայմանները, ինչի պարագայում գնանկումային միջավայրն աստիճանաբար կչեզոքանա, և կանխատեսվող հորիզոնում 12-ամսյա գնաճը կվերադառնա նպատակային ցուցանիշին:

Մի շարք ընթերցողների թվում է, որ վերաֆինանսավորման տոկոսադրույքի վերաբերյալ տեղեկատվությունը խիստ մասնագիտական բնույթ ունի, և իրենց չի վերաբերվում։

Ի՞նչ է վերաֆինանսավորման տոկոսադրույքը։ Այն դրամավարկայնի քաղաքականության գործիքներից մեկն է, որով ԿԲ-ն ազդում է գնաճի կամ փոխարժեքի վրա։ Դա այն դրույքն է, որով Կենտրոնական բանկը առևտրային բանկերին վարկեր է տրամադրում։ Այլ կերպ ասած, դա ԿԲ-ի կողմից վաճառվող փողի գինն է, որն ազդում է ընդհանրապես՝ փողի գնի վրա։

Այսպես, որքան ցածր է լինում տոկոսադրույքը, այնքան պահանջարկը մեծ է՝ բանկերն ավելի շատ փող են վերցնում ԿԲ-ից և հետո վարկավորում են իրենց հաճախորդներին՝ ցածր տոկոսադրույքներով։ Իսկ հակառակ դեպքում՝ վարկավորման տեմպերը թուլանում են։

Օրինակ, եթե գնաճը թույլատրելի շեմից բարձր է՝ ԿԲ-ը բարձրացնում է տոկոսադրույքը՝ թանկացնում է փողի գինը։ Սա բերում է առևտրային բանկերի կողմից հաճախորդներին տրամադրվող վարկերի տոկոսադրույքների աճի։ Իսկ երբ վարկի տոկոսը բարձր է, թուլանում է պահանջարկը. վարկավորման ծավալները նվազում են։ Սրա հետևանքով՝ բնակչության մոտ շրջանառվող փողի քանակը քչանում է։ Որքան քիչ փող՝ այնքին քիչ սպառում։ Իսկ սպառման ծավալների կրճատումը բերում է գների նվազման։

Մյուս կողմից, տոկոսադրույքների աճը խոչընդոտում է տնտեսության ակտիվացմանը, դրա համար միշտ գոյություն ունի այդ թաքնված համակարգությունը՝ ընդդեմ գնաճի պայքարի և տնտեսական աճի միջև։

Սա ընդամենը պարզագույն բացատրություն էր՝ վերաֆինանսավորման տոկոսադրույքի կարևորությունը հասկանալու համար։ Նշենք նաև, որ վերաֆինանսավորման տոկոսադրույքը ունի ընդհանուր վարկերի վրա ունի լագային ազդեցություն՝ այսինքն, ոչ թե անմիջապես է դրսևորվում, այլ որոշ ժամանակ անց։ Կան նաև այլ գործիքներ (օրինակ, պարտադիր պահուստավորման նորմատիվները և այլն), սակայն, այսպես ասած, ամենապոպուլյարը վերաֆինանսավորման տոկոսադրույքն է։

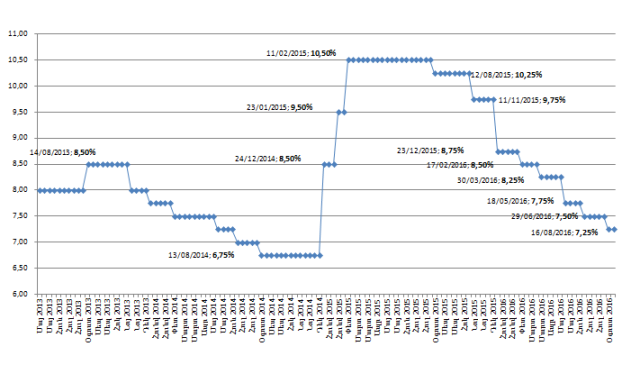

Իսկ ինչպե՞ս է փոխվել այն վերջին տարիներին։

Ինչպես տեսնում եք՝ 2013 թվականի մայիսից մինչ օրս վերաֆինանսավորման տոկոսադրույքը լուրջ տատանումներ է ունեցել։ Այն շարունակաբար նվազում էր մինչև 2014 թվականի օգոստոսը՝ հասնելով 6.75%-ի։ 6.75%մակարդակը պահպանվեց մինչև դեկտեմբեր, որից հետո սկսեց բարձրանալ։

Պատճառը 2014 թվականի փոխարժեքային խուճապն էր, երբ դրամը կարճ ժամանակում կտրուկ արժեզրկվեց։ Իրավիճակը հսկողության տակ վերցնելու համար Կենտրոնական բանկը, ի թիվս այլ քայլերի, բարձրացրեց նաև վերաֆինանսավորման տոկոսադրույքը։

Նախ, 2014 թվականի դեկտեմբերի 24-ին այն բարձրացվեց մինչև 8.5%: Հետո, արդեն 2015 թվականի հունվարի 23-ին ևս 1 տոկոսային կետով բարձրացվեց՝ հասնելով 9.5%-ի։ Փետրվարի 11-ին հասավ 10.5%-ի։

Չնայած հնչող քննադատություններին՝ ԿԲ-ն վերաֆինանսավորման տոկոսադրույքը այդ մակարդակի վրա պահեց մինչև օգոստոս։ Հետո սկսեց մեղմացնել դրամավարկային պայմանները՝ նվազեցնելով նաև վերաֆինանսավորման տոկոսադրույքը։

2015-ի վերջին այն արդեն 8.75% էր։ Իսկ ընթացիկ տարում ԿԲ-ն արդեն 5 անգամ վերանայել է վերաֆինանսավորման տոկոսադրույքը՝ նվազման ուղղությամբ։