Որ ոլորտներում ՀՀ բանկային ակտիվները չեն աշխատում

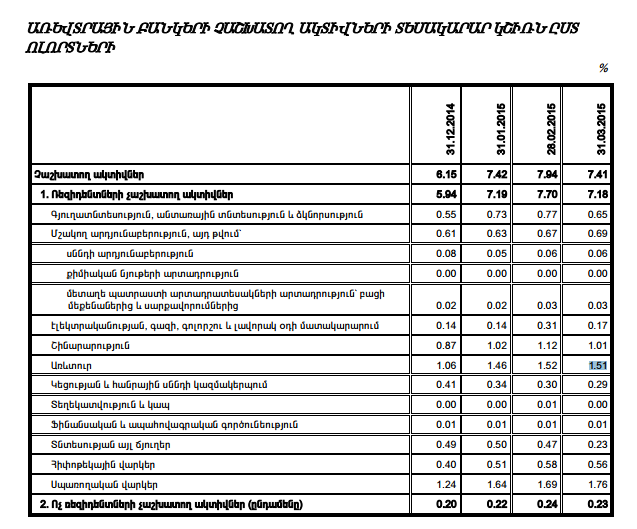

ՀՀ առևտրային բանկերում չաշխատող ակտիվների տեսակարար կշիռը 2015 թվականի մարտի վերջին կազմել է 7.41%։ Փետրվարի համեմատ՝ չաշխատող ակտիվների կշիռը մի փոքր նվազել է (0.53 տոկոսային կետով)։ Սակայն տարվա սկզբզի համեմատ այդ ցուցանիշն աճել է 1.26 տոկոսային կետով։

Նշենք, որ չաշխատող համարվում են այն ակտիվները, որոնք բանկին եկամուտ չեն բերում։ Դրանց մեջ մտնում են իմմոբիլիզացված կամ «մահացած» ակտիվները (չմշակվող հողեր, չաշխատող գործարաններ և այլն), դրամական միջոցները՝ դրամարկղում և Կենտրոնական բանկում, պարտադիր պահուստները ԿԲ-ում, հսկվող, ստանդարտ և կասկածելի դասակարգված վարկերն ու դեբիտորական պարտքերը։

Ի հակառակ սրա՝ աշխատող ակտիվներ են համարվում վարկային ներդրումները, ՆՈՍՏՐՈ հաշիվների վրա առկա միջոցները, արժեղթղերի մեջ ներդրված միջոցները, ներդրումային ակտիվները և այլն։

Վերադառնալով ՀՀ բանկային համակարգին՝ նշենք, որ 7.41 տոկոսի չաշխատող ակտիվների մեծ մասը բաժին է ընկնում սպառողական վարկերին՝ 1.76%։ Չաշխատող վարկերի առումով աչքի են ընկնում նաև առևտրի ոլորտի վարկավորումը (1.51%) և շինարարության ոլորտը (1.01%)։

Բանկերի ակտիվներն ամենից լավ աշխատում են տեղեկատվության և կապի, ինչպես նաև՝ ֆինանսական և ապահովագրական գործունեության ոլորտում։ Այս ոլորտիներին բաժին ընկնող չաշխատող ակտիվների տեսակարար կշիռը գրեթե զրոյական է։