Փորձագետների կանխատեսումներով՝ 2030-ականներին Ադրբեջանի գրեթե բոլոր շահագործվող գազի հանքավայրերը գնալու են բնական կրճատման

«ԼՈՒՅՍ» հիմնադրամը, շարունակելով Եվրոպայում էներգետիկ ճգնաժամի և ադրբեջանական գազի գործոնի թեմային վերաբերող հոդվածաշարը, այս անգամ անդրադարձ է կատարում Հարավային գազային միջանցքին՝ ուսումնասիրելով ընդլայնման առկա խոչընդոտները և հեռանկարները։

- Ինչպես Տրանսանատոլիական գազատարը (TANAP), այնպես էլ Տրանսադրիատիկ գազատարը (TAP) այս տարի արդեն իսկ շահագործվում են ամբողջ ծավալով։ Այսինքն՝ Հարավային գազային միջանցքի ընդլայնման հեռանկարներն ուսումնասիրելիս պետք է հասկանալ այս բաղադրիչներից յուրաքանչյուրի թողունակության ընդլայնման հնարավորությունները։

- Հիմնական գործոնները, որոնք առաջիկա տասնամյակի ընթացքում կազդեն Ադրբեջանից դեպի ԵՄ գազի մատակարարման վրա հետևյալներն են՝

- գազի արդյունահանման մակարդակը, մասնավորապես, կասպյան նոր հանքավայրերի զարգացման տեմպերը,

- Ադրբեջանի ներքին պահանջարկը, ինչպես նաև ադրբեջանական գազի նկատմամբ Վրաստանի պահանջարկը,

- Ադրբեջանական գազի համար թուրքական շուկայի հնարավոր մրցակցային առավելությունը ԵՄ շուկայի նկատմամբ (այսինքն այն, թե տնտեսական և քաղաքական տեսանկյունից TANAP-ով անցնող գազի ինչ մասնաբաժին է նպատակահարմար թողնել Թուրքիային)։

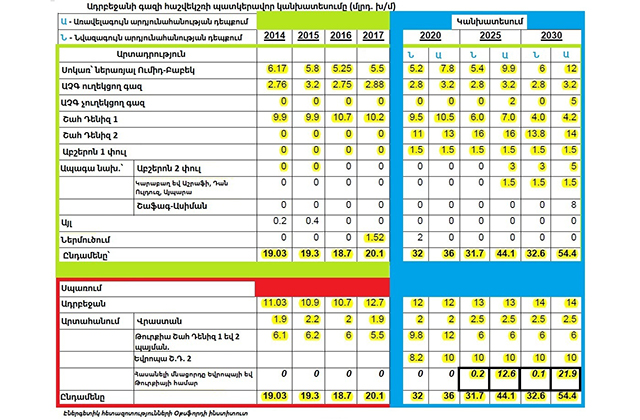

- «ԼՈՒՅՍ» հիմնադրամի գնահատմամբ, հաշվի առնելով մի շարք հանգամանքներ, այդ թվում՝ առկա խողովակաշարերի ծանրաբեռնվածությունը և դրանք կարճ ժամանակում ընդլայնելու տեխնիկական անհնարինությունը, ավելի իրատեսական է մինչև 2025 թվականը Ադրբեջանից ԵՄ-ին լրացուցիչ տարեկան մինչև 5 մլրդ մ³ գազի մատակարարումը (բացի արդեն իսկ ստանձնած 10 մլրդ մ³ երկարաժամկետ պարտավորությունից)։

- Համաձայն փորձագիտական կանխատեսումների՝ արդեն 2030-ականներին Ադրբեջանի գրեթե բոլոր շահագործվող գազի հանքավայրերը բնական կրճատման են գնալու։

- Բոլոր իրատեսական սցենարների դեպքում կարելի է եզրակացնել, որ Ադրբեջանը բնական գազի սեփական ռեսուրսներով լավագույն դեպքում ԵՄ գազի մատակարարումները մինչև 2025-ը կարող է հասցնել տարեկան 15 մլրդ մ³-ի, իսկ մինչև 2030-ը՝ 20 մլրդ մ³-ի։

- Նույնիսկ տարեկան 20 մլրդ մ³ գազ մատակարարելու դեպքում ԵՄ շուկայում ադրբեջանական գազի մասնաբաժինը կշարունակի մնալ ոչ այնքան մեծ՝ ԵՄ տարեկան սպառման (շուրջ 400 մլրդ մ³) առավելագույնը 5%-ը։

- Մոսկվայի և Թեհրանի կողմից ՀԳՄ միջոցով ԵՄ-ին ուղիղ գազ մատակարարելու հեռանկարը այսօր նույնքան անիրատեսական է (հիմնականում քաղաքական հանգամանքների բերումով), որքան 3 տարի առաջ։ ՀԳՄ միջոցով դեպի ԵՄ գազի մատակարարման ամենաիրատեսական այլընտրանքային աղբյուրը թերևս Թուրքմենստանն է։

- 44-օրյա պատերազմից և ՀԳՄ վերջին բաղադրիչի՝ Տրանսադրիատիկ գազատարի շահագործումից կարճ ժամանակ անց Ադրբեջանն ու Թուրքմենստանը փոխըմբռնման հուշագիր ստորագրեցին վիճելի «Դոստլուղ» (թարգմ․ «Բարեկամություն») հանքավայրի շահագործման վերաբերյալ։ Այն փաստը, որ ինչպես ՀԳՄ ամբողջական շահագործումը, այնպես էլ Բաքու-Աշգաբատ հուշագրի ստորագրումը անմիջապես հաջորդեցին 44-օրյա պատերազմին, ընդգծում է մի կողմից այդ իրադարձությունների փոխկապակցվածությունը, մյուս կողմից՝ դրանց աշխարհաքաղաքական ենթատեքստը։

- Կենտրոնական Ասիայի թուրքալեզու երկրներում և Ադրբեջանում միասին կենտրոնացված է բնական գազի հաստատված համաշխարհային պաշարների շուրջ 10%-ը կամ 19,2 տրլն մ³-ը։ Այս երկրները միասին արդյունահանում են համաշխարհային արդյունահանման շուրջ 5%-ը կամ տարեկան գրեթե 200 մլրդ մ³ գազ։

- Պատահական չէ, որ ուկրաինական ճգնաժամի համատեքստում Բաքուն աննախադեպ ակտիվություն է դրսևորում Կենտրոնական Ասիայի երկրների հետ շփումներում։ Թուրքիայի և Ադրբեջանի այս քաղաքականությունը լիովին տեղավորվում է Արևմուտքի աշխարհաքաղաքական շահերի շրջանակներում, հետևաբար խրախուսվում է վերջինիս կողմից։ Այս տեսանկյունից հատկապես մեծ շահագրգռվածություն են ցուցաբերում բրիտանական և ամերիկյան էներգետիկ հսկաները, որոնք, բացի քաղաքական շահերից, ունեն նաև էական տնտեսական ներգրավվածություն թյուրքական աշխարհի էներգետիկ կառուցվածքում։

«Էներգետիկ ճգնաժամը Եվրոպայում և ադրբեջանական գազի գործոնը» վերտառությամբ վերլուծություն ամբողջությամբ հասանելի է հետևյալ հղումով.

«ԼՈՒՅՍ» հիմնադրամ