Հարկային օրենսգիրքը՝ ընդդեմ հանքարդյունաբերությա՞ն

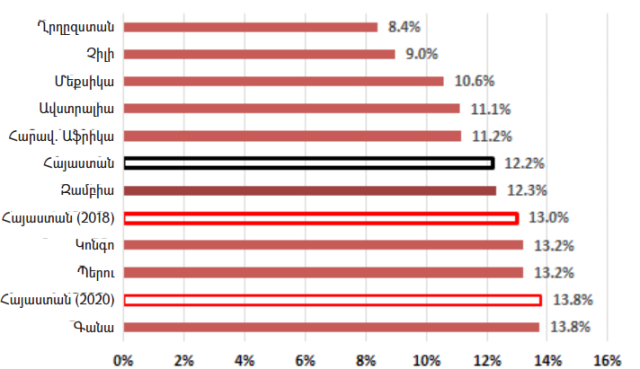

Նմանատիպ հանքարդյունաբերական ոլորտի կառուցվածք ունեցող երկրների հարկային դրույքաչափերի հետ համեմատությունը ցույց է տալիս, որ Հայաստանի դիրքը (հանքարդյունաբերության հարկման առումով) գտնվում է միջին մակարդակում: Այս մասին նշվում է Համաշխարհային բանկի՝ «Հանքարդյունաբերության ոլորտի կայունության ռազմավարական գնահատում. Հայաստան» զեկույցում։

Միջին դիրքը հետևանք է այն բանի, որ թեև շահութահարկի դրույքաչափը Հայաստանում համեմատաբար ցածր է, դա փոխհատուցվում է ավելի բարձր ռոյալթիի դրույքաչափով: Մասնավորապես, ռոյալթիի դրույքաչափի 4 տոկոս հաստատագրված մասը բարձր է՝ համեմատած այլ երկրների հետ:

ՀԲ զեկույցում նշվում էր, որ ՀՀ հարկային օրենսգրքի նախնական նախագծով նախատեսվում էր 2018 թ. ռոյալթիի հաստատագրված մասը 4 տոկոսից բարձրացնել 5 տոկոսի, իսկ 2020 թ. հասցնել 6 տոկոսի: Ինչպես երևում է գծապատկերից, Հայաստանը դրա հետևանքով կհայտնվի ամենաբարձր հարկային դրույքաչափեր ունեցող երկրների խմբում:

Ըստ ՀԲ զեկույցի՝ այս միջոցառումները կարող են ստեղծել լուրջ խնդիրներ հանքարդյունաբերական ընկերությունների համար:

«Կարևոր է ընդունել, որ խոշոր հանքարդյունահանող ընկերությունները համակարգված դեր ունեն հայկական տնտեսության մեջ, ֆինանսական խնդիրներն այդ ոլորտում կարող են վնաս հասցնել բանկային հատվածին, մինչդեռ աշխատողների հնարավոր կրճատումները կդառնան լուրջ խնդիր այն վայրերում, որտեղ ընկերություններն աշխատում են»,- նշվում է զեկույցում։

Ուշագրավն այն է, որ այս ռիսկերի նկարագրությունից հետո ՀԲ զեկույցը նշում է՝ ՀՀ հարկային օրենսգրքի նախագծի ամենավերջին տարբերակում, սակայն, ռոյալթիի դրույքաչափի որևէ փոփոխություն չի նախատեսվում:

Այսինքն, ռիսկերը, որոնց մասին նշվում էր, չեզոքացվել են։ Այդ դեպքում ինչո՞ւ է այդ ռիսկերի նկարագրությունը հատուկ ուշադրության արժանացել ՀԲ զեկույցում (ընդ որում, դրանց մասին խոսվում է ներկա ժամանակով)։

Հնարավոր է՝ այն պատճառով, որ Հարկային օրենսգիրքը դեռ չի ընդունվել, և ՀԲ-ը զգուշացնում է ՀՀ իշխանություններին, որ հանքարդյունաբերության մասով հանկարծ չմտափոխվեն։