Դրամի նկատմամբ վստահությունը թուլացել է

Թեպետ դրամի փոխարժեքը 2015 թվականի ընթացքում համեմատաբար կայուն եղավ, ՀՀ քաղաքացիները տարվա ընթացքում բավականին զգուշավոր են գտնվել և իրենց խնայողությունները պահելիս՝ նախապատվությունը տվել են արտարժույթին։ Այս մասին են վկայում ՀՀ Կենտրոնական բանկի կողմից հրապարակված տվյալները, մասնավորապես՝ դոլարայնացման մակարդակի մասին։

Այսպես, ՀՀ ԿԲ 2015 թվականի դեկտեմբեր ամսվա տեղեկագրում ներկայացված է դոլարայնացման մակարդակը և դրա փոփոխությունը՝ տարվա ընթացքում։

Կենտրոնական բանկը դոլարայնացման մակարդակը չափում է՝ ըստ 5 տարբեր մոտեցումների, որոնցից 4-ը հիմնված են ավանդների վրա, 1-ը՝ վարկերի։ Օրինակ՝ D1 ցուցանիշը ցույց է տալիս ռեզիդենտների արտարժութային ավանդների և փողի զանգվածի հարաբերակցությունը։ 2015թ դեկտեմբերին այն կազմել է 52.2%։

Առավել հաճախ դոլարայնացման մասին խոսելիս հիմք են ընդունում D2-ը՝ ռեզիդենտների արտարժութային ավանդների տեսակարար կշիռը ռեզիդենտների ընդհանուր ավանդների մեջ։

Այս ցուցանիշը դեկտեմբերին 64.1% է, այսինքն՝ մեր քաղաքացիները բանկերում պահվող իրենց գումարների 64.1%-ը պահում են արտարժույթով։ Այստեղ պետք է նկատի ունենալ, որ «ավանդներ» ասելով՝ նկատի են առնվում թե՛ ժամկետային, թե՛ ցպահանջ ավանդները։ Դոլարայնացման մակարդակը ըստ D2-ի նախորդ ամսվա՝ նոյեմբերի համեմատ, 0.6 տոկոսային կետով նվազել է, սակայն տարվա սկզբի համեմատ՝ աճել։ D1 ցուցանիշի դեպքում պատկերը նույնն է։ D4 ցուցանիշը դեկտեմբերին՝ նոյեմբերի համեմատ մնացել է անփոփոխ՝ 75%, սակայն տարվա սկզբին 74.5% էր։ Սա ցույց է տալիս ռեզիդենտ ֆիզիկական անձանց արտարժույթով ժամկետային ավանդների տեսակարար կշիռը ֆիզիկական անձանց ընդհանուր ժամկետային ավանդներում։ Այս ցուցանիշին դեռ կանդրադառնանք։

Միակ ցուցանիշը, ըստ որի՝ դոլարայնացման մակարդակը տարվա սկզբի համեմատ նվազել է, D3-ն է՝ ռեզիդենտ ֆիզիկական անձանց արտարժույթով ցպահանջ ավանդների տեսակարար կշիռը ռեզիդենտ ֆիզիկական անձանց ընդհանուր ցպահանջ ավանդներում։ Տարվա սկզբին այն եղել է 56.7%, դեկտեմբերին՝ 51.8%։

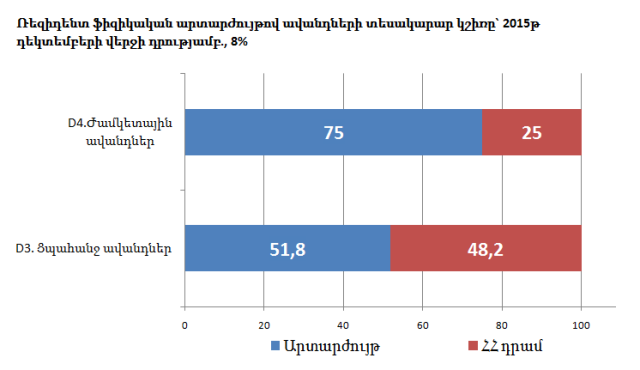

Հասկանում ենք, որ այս ամենը մանրամասն կարդալը, մարսելն ու համեմատություն անցկացնելը՝ ամենահաճելի բանը չէ։ Դրա համար վերը նշվածը թողնենք առավել խորությամբ հետաքրքրվողներին, իսկ մենք վերը նշվածը ներկայացնենք առավել պարզ տեսքով։ Նայեք գծապատկերին, որտեղ ներկայացված են դոլարայնացման մակարդակի D3 և D4 ցուցանիշները։

Այստեղից միանգամից երևում է, որ ժամկետային ավանդների դեպքում դոլարայնացման մակարդակն աննախադեպ բարձր է։

Սա նշանակում է, որ, երբ քաղաքացին իր գումարը որոշակի ժամկետով ի պահ է տալիս բանկին, ապա զգուշավորության համար նա նախընտրում է իր խնայողությունը պահել արտարժույթով։ Այսինքն՝ սպասումներ ունի, որ դրամը կարող է արժեզրկվել։

Ցպահանջ ավանդների դեպքում նույնպես ավելի շատ են վստահում արտարժույթին (51,8-ը՝ 48,2-ի դիմաց), սակայն դա այնպես աչք չի ծակում, ինչպես արտարժութայինի դեպքում։

Պատճառն այն է, որ քաղաքացին ցպահանջ ավանդը ցանկացած պահի կարող է կանխիկացնել կամ փոխել այլ արժույթի։ Այսինքն՝ արժեզրկման ռիսկ տեսնելու դեպքում նա մտածում է, որ կկարողանա արագ արձագանքել։ Ճիշտ է, ժամկետային ավանդի դեպքում նույնպես հնարավոր է գումարը ցանկացած պահի դուրս բերել բանկից, սակայն այդ դեպքում կուտակված տոկոսները չեն հաշվարկվում։

Առևտրային բանկերին, իհարկե, այս իրավիճակը քաջ ծանոթ է։ Նրանցից շատերն այդ խզումը թուլացնելու համար ավանդատուներին հնարավորություն են տալիս ժամկետային ավանդների դեպքում ցանկացած պահի ավանդի արժույթը փոխել։ Այսինքն, եթե 500 հազար դրամ ավանդ եք ներդրել 1 տարով, ՀՀ դրամով, և մտավախություն ունեք, որ դրամը կարող է արժեզրկվել, ապա կարող եք ցանկացած պահի դիմել և դրամային ավանդը վերածել դոլարայինի՝ օրվա փոխարժեքով։

Սակայն, ինչպես ցույց են տալիս ԿԲ-ի տվյալները, այդ հնարավորությունը ժամկետային ավանդների դոլարայնացումը չի նվազեցրել։ Ինչպես նշեցինք, այն տարվա ընթացքում աճել է 0.5 տոկոսային կետով։

Նշենք նաև, որ բանկերն իրենց հերթին՝ նախապատվությունը տվել են արտարժույթին։ ՀՀ ռեզիդենտ իրական հատվածին տրված վարկերի 66.2%-ը 2015թ. վերջին եղել է արտարժույթով։ Տարվա սկզբին «վարկային դոլարայանացման» մակարդակն ավելի ցածր էր՝ 65.9%։