Որքանով են նվազել վարկերի տոկոսադրույքները

Թե՛ բանկերը, թե՛ Կենտրոնական բանկն ասում են, որ վարկավորման տոկոսադրույքները 2017 թվականի ընթացքում շարունակել են նվազել՝ այդպիսով նպաստելով վարկավորման աճին։ Իսկ կոնկրետ որքանո՞վ են նվազել տոկոսադրույքները։

Որպեսզի ավելի կոնկրետ պատասխանենք այս հարցին, եկեք դիտարկենք կոնկրետ հունվար ամիսը։ Այսինքն՝ 2018թ. հունվարի տոկոսադրույքները համեմատենք 2017թ. հունվարի տոկոսադրույքների հետ։

ՀՀ Կենտրոնական բանկն իր ամսական տեղեկագրերում պարբերաբար հրապարակում է տվյալ ամսվա ընթացքում բանկերի և վարկային կազմակերպությունների կողմից տրամադրված վարկերի տոկոսադրույքները (խոսքը ոչ թե բանկերի կողմից հայտարարված տոկոսադրույքների մասին է, այլ փաստացի տրամադրված վարկերի տոկոսադրույքների)։

Սկսենք դրամային վարկերից։

Այսպես, 2018թ. հունվարին բանկերի և ՈՒՎԿ-ների կողմից տրամադրված վարկերի միջին տոկոսադրույքը կազմել է 15.2%։ 2017թ. հունվարին այդ ցուցանիշը 15.6% էր։ Այսինքն, 12-ամսյա կտրվածքով դրամային վարկերի տոկոսադրույքը նվազել է 0.4 տոկոսային կետով։ Նշենք նաև, որ բանկերի կողմից տրված վարկերի միջին տոկոսադրույքը 14,8%-ից նվազել է մինչև 14,6%, իսկ վարկային կազմակերպություններինը՝ 19,4%-ից դարձել է 18,9%։

Սակայն տոկոսադրույքն ու դրա նվազումը խիստ տարբերվում է՝ ըստ վարկերի ժամկետայնության։

Կարճաժամկետ (մինչև 1 տարի) դրամային վարկերի տոկոսադրույքը նվազել է 0,3 տոկոսային կետով՝ 15,2%-ից հասնելով 14,9%-ի։ Միջնաժամկետ (1-5 տարի) դրամային վարկերի տոկոսադրույքը մնացել է անփոփոխ՝ 16,6%-ը դարձել է 16,5%։ Ամենից շատ՝ 2,4 տոկոսային կետով, նվազել է երկարաժամկետ (5 տարուց ավելի) վարկերի տոկոսադրույքը՝ 13,4%-ից հասնելով 11%-ի։

Արտարժութային վարկերի տոկոսադրույքները նույնպես նվազել են։ Միջին տոկոսադրույքը 8.2%-ից դարձել է 7.4%։ Այդ թվում, կարճաժամկետ արտարժութային վարկերի տոկոսադրույքը 6.7%-ից հասել է 6.4%-ի։ Միջնաժամկետ արտարժութային վարկերի տոկոսադրույքը 10.9%-ից դարձել է 9.6%, երկարաժամկետինը՝ 9.7%-ից հասել է 6.3%-ի։

Ինչպես տեսնում եք, թե՛ դրամային, թե՛ արտարժութային վարկերի դեպքում էական նվազում ունեցել են հատկապես երկարաժամկետ վարկերը։ Ընդ որում, տոկոսադրույքները նվազեցրել են հիմնականում բանկերը, վարկային կազմակերպությունների դեպքում նվազումն էական չէ։

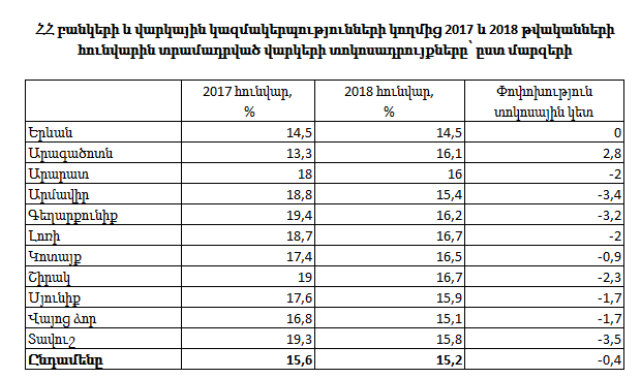

Ի դեպ, բավականին հետաքրքիր է նաև մարզային վիճակագրությունը (ԿԲ-ն տոկոսադրույքների վերաբերյալ այս տվյալները հրապարակում է նաև ըստ մարզերի)։

Ինչպես տեսնում եք ներկայացված աղյուսակում, այս տարվա հունվարի ընթացքում տրամադրված վարկերն ամենաէժանը (ցածր տոկոսադրույք) եղել են Երևանում՝ 14.5%։ Խոսքը դրամով տրամադրված բոլոր ժամկետայնության վարկերի միջին տոկոսադրույքների մասին է։ Ամենաթանկ վարկերը տրամադրվել են Լոռիում և Շիրակում (16.7%)։ 2018-ի հունվարին տրամադրված վարկերի տոկոսադրույքները բարձր են եղել նաև Կոտայքում (16.5%) և Գեղարքունիքում (16.1%)։

Սակայն, երբ 2018 թվականի հունվարը համեմատում ենք 2017-ի հունվարի հետ՝ մայրաքաղաքն այդքան էլ շահեկան վիճակում չի հայտնվում։ Գրեթե բոլոր մարզերում (բացառությամբ՝ Արագածոտնի) հունվարին տրամադրված դրամային վարկերի տոկոսադրույքները նվազել են, իսկ մայրաքաղաքում այն մնացել է անփոփոխ։

Տոկոսադրույքի ամենամեծ նվազումը՝ 3.5 տոկոսային կետ, գրանցվել է Տավուշի մարզում. եթե 2017-ի հունվարին այս մարզում տրամադրված դրամային վարկերի միջին տոկոսադրույքն ամենաբարձրն էր՝ 19.3%, ապա 2018-ի հունվարին միջին տոկոսադրույքը կազմել է 15.8%։

Արմավիրի մարզում դրամային վարկերի միջին տոկոսադրույքը նվազել է 3.4 տոկոսային կետով, Գեղարքունիքում՝ 3.2 տոկոսային կետով, Լոռիում՝ 2 տոկոսային կետով։ Ինչպես նշեցինք, միայն Արագածոտնի մարզում է միջին տոկոսադրույքն աճել 2.8 տոկոսային կետով՝ 13.3%-ից հասնելով 16.1%-ի։

Ահա սա է տոկոսադրույքների պատկերը՝ 1 տարվա կտրվածքով։ Սակայն մի կարևոր հանգամանք։ Միայն այս տվյալների վրա հիմնվելով՝ չի կարելի դատողություններ անել տոկոսադրույքների դինամիկայի մասին, քանի որ շատ բան կախված է վարկատեսակներից։ Օրինակ, ոսկու գրավով վարկերի տոկոսադրույքը շատ ավելի բարձր է, քան, օրինակ, հիպոթեքային վարկերի տոկոսադրույքը։ Ու եթե մի մարզում այս տարվա հունվարին ավելի շատ հիպոթեքային վարկերի ծավալն է աճել, մյուսում՝ ոսկու գրավով վարկերինը, ապա բնական է, որ տոկոսադրույքի միջինացված ցուցանիշն առաջինում ավելի ցածր կլինի։ Այսինքն, տոկոսադրույքների մասին առավել ճշգրիտ պատկերացում կազմելու համար պետք է առանձին դիտարկել ոչ միայն արժույթն ու վարկերի ժամկետայնությունը, այլև վարկատեսակը։ Կենտրոնական բանկը, սակայն, ըստ առանձին վարկատեսակների տոկոսադրույքների վիճակագրություն չի հրապարակում։

Ինչևէ, այս վիճակագրությունը թեև ամբողջական չէ, սակայն թույլ է տալիս ընդհանուր պատկերացում կազմել տոկոսադրույքների դինամիկայի մասին։ Իսկ ընդհանուր եզրակացությունն այն է, որ տոկոսները նվազել են, սակայն ոչ այնքան զգալի չափով, որքան երբեմն ներկայացվում է։