Բանկային համակարգը կոնսոլիդացվում է

Բանկերի ընդհանուր կապիտալի նվազագույն շեմը բարձրացնելու մասին ՀՀ Կենտրոնական բանկի որոշումն արդեն զգալիորեն դրսևորվում է Հայաստանի ֆինանսական շուկայում։

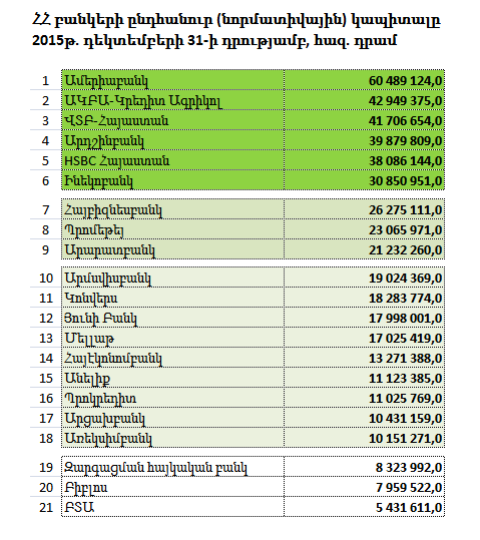

Հիշեցնենք, որ ՀՀ Կենտրոնական բանկն առևտրային բանկերի ընդհանուր (նորմատիվային) կապիտալի նվազագույն չափը 5 մլրդ դրամից բարձրացրեց 30 մլրդ դրամի։ Նոր ստեղծվող բանկերի վրա այն անմիջապես է տարածվում՝ ստեղծման պահին նրանք պետք է բավարարեն այդ պահանջին։ Իսկ շուկայում գործող բանկերը դեռ մինչև տարեվերջ ժամանակ ունեն իրենց կապիտալն այս պահանջին համապատասխանեցնելու համար։

Թեպետ այդ որոշումը միանշանակ չընդունվեց և եղան քննադատություններ, որ ԿԲ-ն այդ կերպ թուլացնում է բանկային համակարգում մրցակցությունը, այն արդեն սկսել է իր գործն անել, սակայն կարգավորիչը գտավ, որ 21 բանկը Հայաստանի համար մեծ թիվ է։

Որոշումն ընդունելու պահին ԿԲ նոր պահանջին բավարարում էր ընդամենը 5 բանկ (այսօր դրանց թիվն ավելացել է մեկով)։ Մնացած բանկերը կամ պետք է կապիտալն ավելացնեն, կամ միավորվեն, կամ վաճառվեն։

Արդեն 2015 թվականի դեկտեմբերին պարզ դարձավ, որ հայաստանյան բանկերի թիվը 2-ով պակասում է։ Խոսքը վերաբերում է օտարերկրյա կապիտալով «Պրոկրեդիտ Բանկին» և «ԲՏԱ Հայաստան» բանկին։

Դեկտեմբերի 8-ին «Հայէկոնոմբանկը» հայտարարեց, որ «ԲՏԱ Հայաստան բանկում» ավարտվել է իրենց կողմից անցկացվող ֆինանսական և իրավական աուդիտը, ու երկու բանկերի ղեկավարների միջև ստորագրվել է բանկերի միացման՝ «ԲՏԱ Հայաստանը» «Հայէկոնոմբանկին» միացնելու մասին հուշագիր։

Իսկ դրա հաջորդ օրը հաստատվեց, որ «Ինեկոբանկը» ձեռք է բերում «ՊրոԿրեդիտ Բանկ-Հայաստանը»։ Համաշխարհային բանկի խմբի անդամ Միջազգային ֆինանսական կորպորացիան (IFC) այդ նպատակով 20մլն ԱՄՆ դոլար վարկ տրամադրեց «Ինեկոբանկին»։

Նշենք, որ «Ինեկոբանկի» կողմից «ՊրոԿրեդիտի» կլանումն արդեն իսկ փաստացի ավարտված կարելի է համարել։ «Ինեկոբանկի» 2015 թվականի 4-րդ եռամսյակի ֆինանսական հաշվետվությունն արդեն ներառում է նաև «ՊրոԿրեդիտի» տվյալները։ Դրա համար էլ զարմանալի չէ, որ «Ինեկոբանկի» սեփական կապիտալն ավելի քան 1/3-ով աճեց՝ հասնելով 40.7 մլրդ դրամի։ Իսկ ընդհանուր (նորմատիվային) կապիտալի չափը հասավ 30.8 մլրդ դրամի։ Այսպիսով, «Ինեկոբանկը» միացավ ՀՀ 5 խոշորագույն բանկերին, որոնք բավարարում են ԿԲ նոր պահանջը։

«Հայէկոնոմբանկն» իր ձեռքբերումը դեռ չի արտացոլել հաշվետվության մեջ։ 2015 թվականի վերջին բանկի նորմատիվային կապիտալը կազմել է 13.3 մլրդ դրամ, իսկ սեփական կապիտալը՝ 11 մլրդ դրամ։

Սակայն բանկն իր տարածած հաղորդագրության մեջ պարզաբանում է, որ «Հայէկոնոմբանկի»՝ որպես «պահպանվող» բանկի, և «ԲՏԱ բանկի», որպես «միացող» բանկի միացման արդյունքում՝ «Հայէկոնոմբանկի» կապիտալը կավելանա ավելի քան 5.0 մլրդ դրամով։ Բանկը նշում է, որ շարունակում է իրականացնել ՀՀ ԿԲ նորմատիվային կապիտալի 30.0 մլրդ դրամ նվազագույն շեմի պահանջին համապատասխանեցման քայլեր, մասնավորապես՝ 2015թ.-ին իր հիմնական բաժնետերերից ներգրավել է 4.5 մլրդ ՀՀ դրամ երկարաժամկետ ստորադաս փոխառություն, որը նորմատիվային կապիտալի տարր է հանդիսանում։

Ավելին, այս տարի «Հայէկոնոմբանկը» նախատեսում է իրականացնել մոտ 10.0 մլրդ դրամ ծավալով բաժնետոմսերի նոր թողարկում և բաց բաժանորդագրություն։ Իսկ ամենաուշագրավն այն է, որ ներկայումս քննարկվում է նաև ևս մեկ բանկ «Հայէկոնոմբանկին» միավորելու հարցը։

Այսինքն, այս պահին արդեն փաստացի 30 մլրդ-ի պահանջին բավարարող 6 բանկերին կարելի է ավելացնել նաև «Հայէկոնոմբանկը»՝ այն տեսանկյունից, թե ովքեր կպահպանվեն բանկային համակարգում։

Իսկ որ բանկերի թվի կրճատումը 2-ով չի սահմանափակվի, դրանում կարելի է չկասկածել։

Հիշեցնենք՝ այս տարվա հունվարի 21-ին ՀՀ Կենտրոնական բանկի նախագահ Արթուր Ջավադյանը հայտարարեց, որ բանկային ոլորտի կոնսոլիդացիան արդեն իսկ իր դրական արդյունքները տվել է, և պրոցեսը շարունակական կլինի։ Նա դժվարացավ նշել, թե տարվա վերջին քանի առևտրային բանկ կմնա Հայաստանում, սակայն ասաց. «Վստահ եմ, որ կլինեն նոր միաձուլումներ»։ Ըստ ԿԲ նախագահի՝ իրենց համար առավել կարևոր է ոչ թե՝ բանկերի քանակը, այլ՝ որ շուկայում լինեն առողջ միավորներ։

Ըստ որոշ խոսակցությունների՝ սպասվում է, որ Հայաստանում տարվա վերջին կմնա 10-12 բանկ։ Ընդ որում, չի կարելի վստահ պնդել, որ շուկայից հեռանալու են փոքր բանկերը։ Առավելևս, որ բանկերի հեռանալու մասին որոշումները մասամբ կարելի է դիտարկել նաև քաղաքական հարթության մեջ։

Ընդ որում, մեծ բանկերը ձեռքները ծալած չեն նստում՝ նրանք փորձում են ավելի խոշորանալ։ Այս տարվա ամենաուշագրավ գործարքը կապված էր հայաստանյան առաջատար բանկերից մեկի՝ Ամերիաբանկի հետ։ Հունվարին այս բանկը IFC-ի հետ կնքեց Հայաստանի պատմության ընթացքում ստորադաս փոխառության ներգրավման խոշորագույն գործարքը՝ 50 մլն ԱՄՆ դոլար, իսկ ՎԶԵԲ-ի հետ՝ բանկի կապիտալում միանվագ բաժնեմասնակցություն ձեռք բերելու խոշորագույն գործարքը տարածաշրջանում (40 մլն ԱՄՆ դոլար)։

Մյուս բանկերը նույնպես քայլեր են կատարում (կամ մտադիր են կատարել) այս ուղղությամբ՝ բաժնետոմսեր թողարկելու, վարկային պորտֆելներ գնելու և այլ ճանապարհներով։

Այսինքն՝ սպասվում է, որ կունենանք քիչ թվով, սակայն հզոր բանկեր, ինչին և ձգտում էր ԿԲ-ն։ Ի՞նչ կտա դա հենց իրենց՝ բանկերին, պարզ է։ Իսկ տնտեսությանն ու բիզնեսի՞ն։

Օգուտից բացի, վնաս դժվար թե տա։ Միայն մեկ հանգամանք նշենք՝ այսօր ՀՀ բանկերը սահմանափակում ունեն՝ մեկ փոխառուին կամ մեկ ներդրումային նախագծին տրամադրվող վարկերի առավելագույն ծավալի առումով։ Կա առավելագույն չափ (կախված բանկի նորմատիվային կապիտալից), որից ավելի բանկը պարզապես իրավունք չունի վարկավորել 1 վարկառուի։ Սա նշանակում է՝ որ խոշոր նախագծերի իրականացման համար ընկերությունները կա՛մ պետք է միջոցներ հայթայթեն դրսից, կա՛մ պետք է ֆինանսավորվեն հայաստանյան մի քանի բանկերից, ինչը զգալիորեն բարդացնում է գործընթացը։

Բանկի ավելի խոշոր կապիտալը նշանակում է վարկավորման ավելի մեծ հնարավորություններ։ Մնում է, որ Հայաստանում այդպիսի մեծ նախագծեր իրականացնողներ լինեն, ինչն արդեն բանկային համակարգի խնդիրը չէ։