Ինչպես է ՀՀ հարկաբյուջետային քաղաքականությունը շեղվել «ոսկե կանոններից» և ինչպես է դրանց վերադառնալու

Հարկաբյուջետային քաղաքականությունն ունի, այսպես կոչված, «ոսկե կանոններ», որոնցից շեղումը երկարաժամկետ հեռանկարում խնդիրներ է ստեղծում տնտեսության համար։

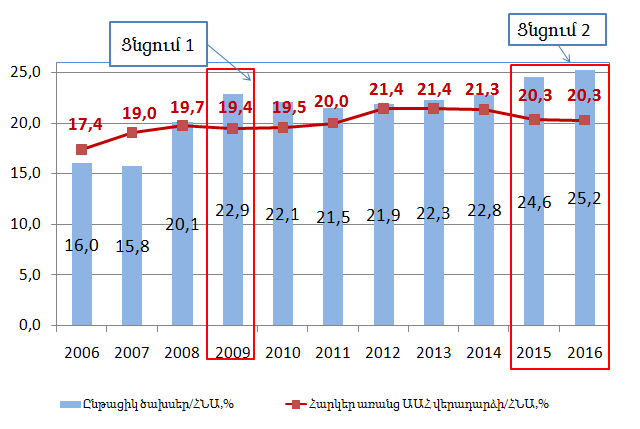

Առաջին ոսկե կանոնն այն է, որ ընթացիկ ծախսերը չպետք է մեծ լինեն հարկային մուտքերից։ Այսինքն, պետությունը չպետք է թոշակների, աշխատավարձերի և նման ծախսերի վրա ավելի շատ գումար ծախսի, քան հավաքում է՝ հարկերի տեսքով։ Ընթացիկ ծախսերը հարկերից շատ են, նշանակում է՝ դրանք ֆինանսավորվում են պարտքի հաշվին։ Պետությունը պարտքով հոգում է ընթացիկ կարիքները՝ տնտեսական աճին նպաստող կապիտալ ծախսեր կատարելու փոխարեն, ինչի հետևանքով գնալով ավելացնելու կարող է հայտնվել պարտքային թակարդի մեջ։

Մինչև 2008 թվականը Հայաստանը հետևում էր այդ կանոնին։ Սակայն համաշխարհային ֆինանսական ճգնաժամի հետևանքով՝ 2008 թվականին ընթացիկ ծախսերը (ՀՆԱ-ի 20.1%) գերազանցեցին հարկերին (ՀՆԱ-ի 19.7%)։ Իսկ 2009 թվականին շեղումն ավելի մեծացավ. ընթացիկ ծախսերը կազմեցին ՀՆԱ-ի 22.9%-ը, իսկ հարկեր ՀՆԱ / հարաբերակցությունը նվազեց մինչև 19.4% ։ Պատճառն այն էր, որ ճգնաժամի հետևանքով՝ հարկային մուտքերը նվազեցին։ Սակայն բյուջեով նախատեսված ընթացիկ ծախսերը կատարելու համար կառավարությունը սկսեց պարտքեր ներգրավել։

Հետագա տարիներին հաջողվեց շեղումը աստիճանաբար փոքրացնել, սակայն 2015 և 2016 թվականներին տեղի ունեցավ երկրորդ տնտեսական ցնցումը, ինչի հետևանքով ընթացիկ ծախսերի և հարկային մուտքերի միջև շեղումը կրկին աճեց։

Կառավարությունը մտադիր է աստիճանաբար կրճատել այդ շեղումն ու վերադառնալ ոսկե կանոնին։ Մասնավորապես, 2018 թվականի պետական բյուջեով հարկային մուտքերը ծրագրված են ՀՆԱ-ի 21.3%-ի չափով, իսկ ընթացիկ ծախսերը կկազմեն ՀՆԱ-ի 22%-ը։

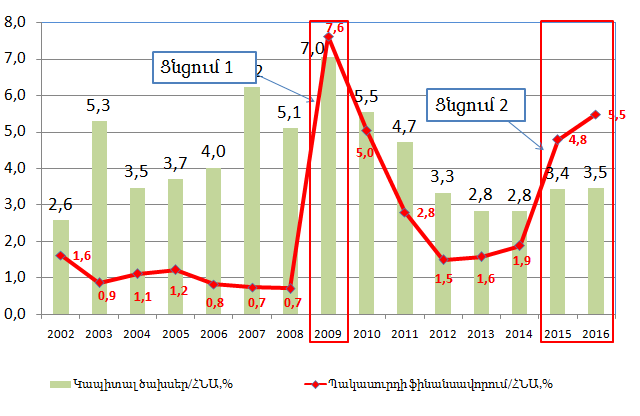

Կա նաև երկրորդ ոսկե կանոնը. կապիտալ ծախսերը պետք է մեծ լինեն բյուջեի դեֆիցիտից։ Սա նշանակում է, որ եթե բյուջեն դեֆիցիտով է, ապա ենթակառուցվածքների և զարգացմանն ուղղված այլ ծախսերը պետք է գերազանցեն դեֆիցիտը։

Այս դեպքում նույնպես, ինչպես տեսնում եք, մինչև 2008 թվականը ներառյալ կանոնը պահրանվել է. կապիտալ ծախսեր / ՀՆԱ հարաբերակցությունը գերազանցել է բյուջեի դեֆիցիտ / ՀՆԱ հարաբերակցությունը։ 2009 ճգնաժամային տարում կանոնը խախտվեց, քանի որ բյուջեի փաստացի դեֆիցիտը կազմեց ՀՆԱ-ի 7.6%-ը։

Կապիտալ ծախսերի ոսկե կանոնին հաջողվեց վերադառնալ արդեն 2010 թվականին և պահպանել այն հետագայում։ Սակայն 2015 և 2016 թվականներին պատկերը փոխվեց, որովհետև բյուջեի պակասուրդը աճեց և հասավ ՀՆԱ-ի 4.8%-ին (2015 թվականին) և ՀՆԱ-ի 5.5%-ին (2016 թվական)։

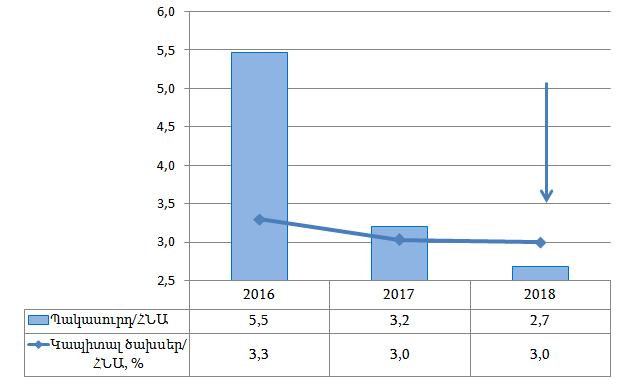

Այս տարվա համար կանխատեսվում է, որ բյուջեի պակասուրդը կկազմի ՀՆԱ-ի 3.2%-ը, իսկ կապիտալ ծախսերը՝ ՀՆԱ-ի 3%-ը։ Այսինքն, 2017 թվականի համար կապիտալ ծախսերի ոսկե կանոնից 0.2 տոկոսային կետի չափով շեղում կլինի։

Սակայն 2018 թվականին հարկաբյուջետային քաղաքականությունը կրկին կվերադառնա «ճիշտ» վիճակին։ Բյուջեի նախագծի համաձայն՝ պետբյուջեի պակասուրդը կկազմի ՀՆԱ-ի 2.7%-ը, իսկ կապիտալ ծախսերը՝ ՀՆԱ-ի 3%-ը։

")