Ով ում է վստահում

Խոսքը վերաբերում է ՀՀ բանկեր-հաճախորդներ հարաբերություններին։ Դատելով բանկային համակարգի ցուցանիշներից՝ հաճախորդները բանկերին ավելի շատ են վստահում, քան բանկերը՝ հաճախորդներին։

Այսպես, ՀՀ 21 առևտրային բանկերն արդեն հրապարակել են 2015 թվականի իրենց ֆինանսական ցուցանիշները։ Ճիշտ է, դրանք համարվում են նախնական, քանի որ դեռ պետք է աուդիտ անցնեն և վերահրապարակվեն, սակայն, ամեն դեպքում, թույլ տալիս են որոշակի պատկերացում կազմել բանկային համակարգի վիճակի մասին։

Մենք վերցրել ենք 2 ցուցանիշ՝ ՀՀ բանկերի կողմից տրամադրված վարկերի և հաճախորդներից ներգրավված ավանդների ծավալը։

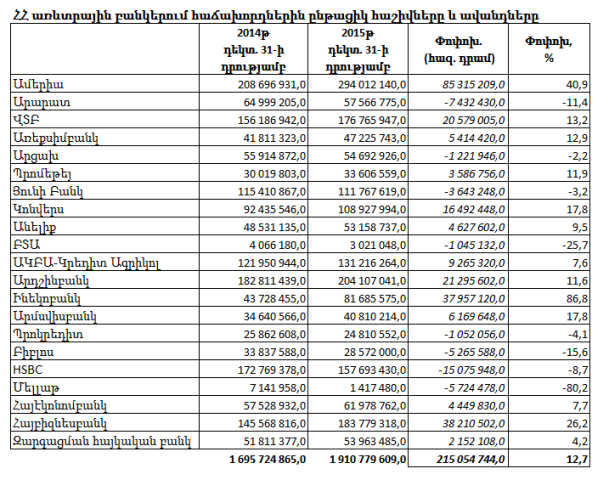

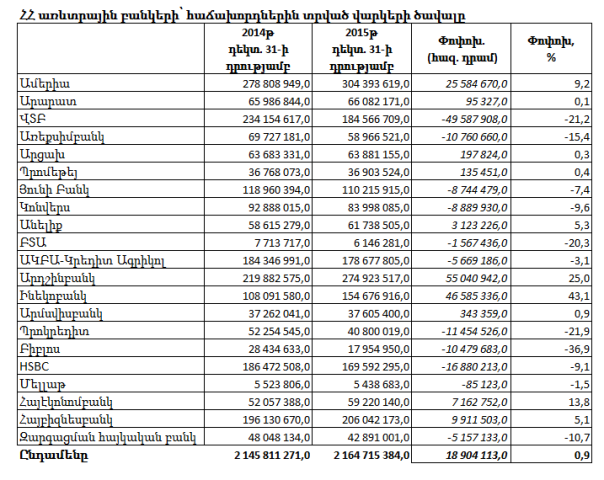

ՀՀ բանկերի ֆինանսական հաշվետվությունների համաձայն՝ հաճախորդներին տրված վարկերի մեծությունը 2015թ. դեկտեմբերի 31-ի դրությամբ կազմել է 2 տրիլիոն 164.7 մլրդ դրամ։ Տարվա սկզբին այդ ցուցանիշը 2 տրիլիոն 145.8 մլրդ դրամ էր։ Այսինքն՝ առևտրային բանկերի վարկային պորտֆելը 2015 թվականի ընթացքում աճել է 18.9 մլրդ դրամով կամ 0.9%-ով։ Աճը, ինչպես տեսնում եք, չնչին է։

Այստեղ պետք է նկատի ունենալ, որ առանձին բանկեր 2015-ի ընթացքում ձեռք են բերել այլ կազմակերպության վարկային պորտֆել։ Այսինքն՝ տնտեսության մեջ վարկերի քանակը դրա արդյունքում չի փոխվել։ Իսկ եթե սրան էլ գումարենք այն հանգամանքը, որ վարկային պորտֆելի մեծ մասը արտարժութային վարկերն են, իսկ դրամը տարվա ընթացքում մի քանի կետով արժեզրկվել է, կարող ենք ասել, որ Հայաստանի Հանրապետության բանկերի վարկային պորտֆելն ընդհանրապես չի աճել (հնարավոր է նաև՝ նվազել է)։

Իսկ հիմա դիտարկենք ավանդները։ ՀՀ առևտրային բանկերում հաճախորդների հաշիվների և ավանդների մեծությունը 2015-ի տարեվերջին կազմել է 1 տրիլիոն 910.8 մլրդ դրամ՝ տարեսկզբի 1 տրիլիոն 695.7 մլրդ-ի դիմաց։ Այսինքն՝ ավանդները տարվա ընթացքում աճել են 215 մլրդ դրամով կամ 12,7%-ով։ Ճիշտ է, ավանդների մեծ մասը նույնպես արտարժույթով է, և դրամի աննշան արժեզրկման արդյունքում ցուցանիշը մեծացել է։ Սակայն անգամ փոխարժեքի գործոնը բացառելու դեպքում՝ ստացվում է, որ ավանդների մեծությունն առնվազն 10%-ով աճել է։

Հիմա ամփոփենք՝ վարկերը չեն աճել (կամ պակասել են), իսկ ավանդներն աճել են ավելի քան 10%-ով։ Սա եթե փորձենք շարադրել առավել հասկանալի լեզվով, կստացվի, որ հաճախորդները բանկերի նկատմամբ ավելի շռայլ են գտնվել, քան բանկերը՝ հաճախորդների։ Իսկ եթե ավելի հեռուն գնանք, ապա կստացվի, որ հաճախորդները բանկային համակարգին ավելի շատ են վստահել՝ իրենց գումարներն այնտեղ ավելացնելով, քան հակառակը։ Ու հաշվի առնելով 2014 թվականի դեկտեմբերյան շոկը՝ բանկային համակարգը պետք է ոսկե մեդալ շնորհի իր հաճախորդներին՝ այս աստիճանի վստահության համար։

Իհարկե, բանկային ոլորտի աշխատակիցներն այս ձևակերպման հետ չեն համաձայնի և տարբեր հիմնավորումներ կբերեն՝ սկսած Կենտրոնական բանկի իրականացրած կոշտ քաղաքականությունից՝ մինչև նավթի միջազգային գներն ու փոխարժեքային անորոշությունները։ Սակայն փաստը մնում է փաստ, որ բանկային համակարգը վարկավորման առումով ժլատ է գտնվել 2015 թվականին։

Ի դեպ, այս ամենի մեջ կա մի հետաքրքիր նրբություն, որը կարող են ի շահ իրենց օգտագործել ՀՀ իշխանությունները։

Օրերս հրապարակված մակրոտնտեսական ցուցանիշների համաձայն՝ 2015-ին ՀՀ ներքին առևտրաշրջանառության ծավալը կրճատվել է 8%-ով կամ 169 մլրդ դրամով և կազմել 2 տրիլիոն 282.2 մլրդ դրամ։

Սա քննադատության առումով ամենախոցելի կետերից մեկն է՝ այն իմաստով, որ տնտեսական աճի և գնողունակության մակարդակի բարձրացման ֆոնին մանրածախ առևտուրը չպետք է նվազի։ Ժամանակին՝ որպես հիմնավորում, մեր տնտեսական բլոկի պատասխանատուները մատնանշում էին դրամական փոխանցումների (տրանսֆերտների) նվազումը։ Այսինքն՝ դրսից ստացվող գումարների հաշվին ապրող մարդիկ կրճատել են սպառումը։ Այս հիմնավորումը, սակայն, թույլ էր, քանի որ դրա հետևանքով նաև տնտեսական աճի ցուցանիշը պետք է ցածր լիներ։

Իսկ հիմա կա նոր և անխոցելի հիմնավորում՝ ավելացել են խնայողությունները։ Այսինքն՝ ՀՀ բնակչության եկամուտներն ավելացել են, սակայն նրանք նախընտրել են ոչ թե դա ուղղել սպառմանը, այլ ի պահ դնել բանկերում։ Ճիշտ է, այս դեպքում կառաջանա մեկ այլ հարց՝ իսկ ի՞նչն է ստիպել այդպես վարվել՝ առանց այն էլ թույլ սպառման պարագայում։ Սակայն այս հարցին պատասխան գտնելն ավելի հեշտ կլինի, քան ներքին առևտրաշրջանառության վերաբերյալ հարցին։

Բանկային համակարգով առավել հետաքրքրվողների համար ավելացնենք, որ վարկային պորտֆելի ամենից զգալի աճ նախորդ տարի ունեցել են Արդշինբանկը (55 մլրդ դրամ կամ 25%) , Ինեկոբանկը (46.6 մլրդ դրամ կամ 43.1%) և Ամերիաբանկը (26.5 մլրդ դրամ կամ 9.2%)։ Իսկ ամենից մեծ նվազում ունեցել է ՎՏԲ-Հայաստան բանկի վարկային պորտֆելը՝ 49.6 մլրդ դրամ կամ 21.2%։ Ընդհանուր առմամբ, հայաստանյան 21 առևտրային բանկերից 11-ի մոտ վարկային պորտֆելը նվազել է։

Ինչ վերաբերում է վարկային պորտֆելին, ապա բացարձակ աճով առաջատարն Ամերիաբանկն է։ 2015 թվականի ընթացքում այս բանկի վարկային պորտֆելն աճել է 85.3 մլրդ դրամով կամ 40.1%-ով և գերազանցել 294 մլրդ դրամը։ Հայբիզնեսբանկի վարկային պորտֆելն աճել է 38.2 մլրդ դրամով (26.2%-ով), Ինեկոբանկինը՝ 37.9 մլրդ դրամով (86.8%-ով)։