Հայաստանի զարգացած և օտար բանկային համակարգը

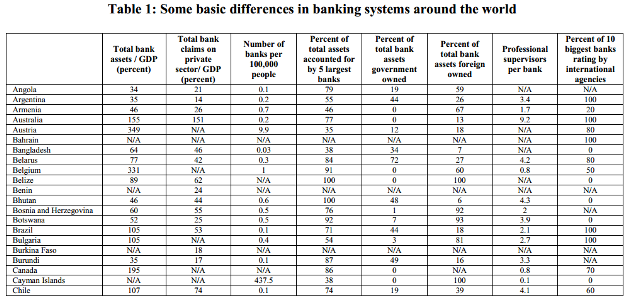

Հայաստանյան բանկերի ակտիվների 67%-ը պատկանում է օտարերկրյա կապիտալին։ Այս մասին նշվում է 180 երկրների բանկային համակարգերի վերաբերյալ զեկույցում, որը պատրաստել է Ամերիկյան Տնտեսական հետազոտությունների ազգային բյուրոն (National Bureau Of Economic Research, NBER)։

Այդ ցուցանիշով, Հայաստանի բանկային համակարգը գտնվում է աշխարհի երկրների բանկային համակարգերի առաջին հորիզոնականներում, իսկ ԱՊՀ երկրների շարքում բացարձակ առաջատար է։

Համեմատության համար նշենք, որ, օրինակ, Ռուսաստանում այդ ցուցանիշը կազմում է 18%, Տաջիկստանում՝ 6%, Բելառուսում՝ 27%։

Փաստորեն, մեր գովերգված ու կայացած բանկային համակարգի հիմնական տերն օտարներն են։ Այս իրողությունը միգուցե զուտ էմոցիոնալ մակարդակում կարող է դուր չգալ հայերին։ Սակայն մյուս կողմից՝ այն վատ ցուցանիշ չէ։ Սա խոսում է ՀՀ բանկային համակարգի բաց լինելու մասին։ Բացի այդ՝ օտարերկրյա կապիտալի ներգրավումն իր հետ բերում է նաև զարգացած համակարգեր ունեցող երկրների փորձն ու ավանդույթները և ձևավորում ավելի մրցակցային մթնոլորտ։ Հարկ է նաև նշել, որ հաշվի առնելով Հայաստանի տնտեսական դաշտի անկատարությունն ու ոչ կատարյալ դատաիրավական համակարգը, օտարերկրյա կապիտալը որոշ իմաստով պաշտպանված լինելու երաշխիք է հայաստանյան բանկերի համար։ Անգամ տեղեկություններ կան, որ հայաստանյան որոշ բանկեր, թեկուզ խորհրդանշական ծավալով, մասնակցություն են ներգրավել օտարերկրյա բանկերից կամ միջազգային կազմակերպություններից՝ իրենց ավելի «ապահով» զգալու համար։

Հայաստանի բանկային համակարգն, ի դեպ, ԱՊՀ-ում առաջատար է նաև մեկ այլ ցուցանիշով՝ բանկերի քանակով։ 100 հազար բնակչի հաշվով բանկերի թիվը Հայաստանում 0.7 է։ Նույն ցուցանիշն ունի նաև Ռուսաստանը։ Ուկրաինայում, Բելառուսում, Մոլդովայում և ԱՊՀ մյուս երկրներում այդ ցուցանիշն անհամեմատ ցածր է։ Այս առումով նշենք, որ Հայաստանի բանկերի թիվը ոչ միանշանակ է ընդունվում։ Որոշ մասնագետների կարծիքով՝ 2 տասնյակ բանկերի առկայությունը Հայաստանի համար չափազանց մեծ ցուցանիշ է։ Բանկային ոլորտի պատասխանատուները, սակայն, նշում են, որ բանկերի քանակը որոշում է շուկան, և բանկերի թիվն արհեստականորեն ավելացնել կամ պակասեցնել հնարավոր չէ։

Նշենք նաև, որ բանկերի թիվը Հայաստանում թեպետ ԱՊՀ երկրների համեմատ մեծ է, սակայն կան երկրներ, որտեղ ցուցանիշը մի քանի անգամ գերազանցում է Հայաստանին։ Օրինակ, եթե Հայաստանում 100 հազար բնակչի հաշվով բանկերի թիվը 0.7 է, ապա Դանիայում այդ ցուցանիշը 2.2 է, Կիպրոսում՝ 3.5։ Օֆշորային գոտիներում ցուցանիշն ավելի մեծ է։ Օրինակ՝ Սեյշելյան կղզիներում այդ ցուցանիշը 8.1 է, իսկ Կայմանյան կղզիներում՝ 437.5։

Սակայն բանկերի թիվն ու օտարերկրյա կապիտալի ներկայությունը բավարար չեն տնտեսության մեջ բանկերի ներգրավվածության բարձր մակարդակ ապահովելու համար։ Այն, որ Հայաստանի բանկային համակարգի մասնակցությունը տնտեսությանը շատ թույլ է, լավագույնս ցույց է տալիս վարկեր/ՀՆԱ հարաբերակցությունը։

Օրինակ, Համաշխարհային բանկի տվյալներով, Հայաստանի բանկերի տրամադրած վարկերի հարաբերակցությունը ՀՆԱ-ին 2011-ին կազմում է 36%։ Թեպետ 2008 թվականից ի վեր այդ ցուցանիշը կրկնապատկվել է (2008-ին կազմում էր 18.6%), այդուհանդերձ, շարունակում է ցածր մնալª զարգացած ֆինանսական համակարգեր ունեցող երկրների համեմատ։ Նշենք, որ, օրինակ, Ավստրիայում այդ ցուցանիշը 2011 թվականին կազմել է 135%, Դանիայում՝ 205%, ԱՄՆ-ում՝ 235%, Ճապոնիայում՝ 340%։

Բանկային համակարգի «ուժի» մասին խոսում է նաև բանկային ակտիվներ/ՀՆԱ հարաբերակցությունը։ Ամերիկյան Տնտեսական հետազոտությունների ազգային բյուրոյի՝ վերը նշված զեկույցի համաձայն՝ Հայաստանում այդ ցուցանիշը 46% է, ինչը բավական ցածր է։ Օրինակ՝ ԱՄՆ-ում այդ ցուցանիշը 84% է, Դանիայում՝ 245% է։ Բանկային ակտիվներ/ՀՆԱ հարաբերակցությամբ Հայաստանը զիջում է անգամ ԱՊՀ մյուս երկրներին՝ բացառությամբ Տաջիկստանի։

Նկատենք, որ ՀՀ բանկային համակարգի կայացումն ու զարգացումը մասնագետներից ոմանք պայմանավորում են ոչ միայն հայրենի բանկերի տաղանդով, այլ կառավարության մոտեցմամբ, որն ուղղակիորեն և անուղղակիորեն բարենպաստ պայմաններ է ստեղծում այս ֆինանսական կազմակերպությունների համար։ Բանկերի ղեկավարները, բնականաբար, այդ տեսակետը չեն կիսում։