Հարկային գլուխկոտրուկը: Ի՞նչ համակարգ է փնտրում կառավարությունը

Կառավարության կողմից նախաձեռնած հարկային բարեփոխումների գործընթացը կարծես թե թևակոխել է նոր փուլ։ Օրեր առաջ վարչապետը ֆեյսբուքյան ուղիղ եթերի միջոցով ներկայացրեց եկամտային հարկի փոփոխությունների նախագիծը, որը որոշ հարցերի պատասխանելուն զուգահեռ՝ բազում նոր հարցեր առաջացրեց:

Նախ և առաջ այստեղ հետաքրքրական է, թե ինչո՞ւ է այս նախագիծն ի սկզբանե ներկայացվում նման բարձր՝ վարչապետի մակարդակով, այլ ոչ թե՝ բուն հարկային քաղաքականություն մշակող կառույցի ներկայացուցիչների կողմից՝ քանզի սա ոչ առաջին, ոչ էլ վերջին նման գործընթացն է, որ իրականացվել է գրեթե բոլոր իշխանությունների կողմից, և կարևոր է, որ ոլորտի պրոֆեսիոնալները մասնագիտական վերլուծությամբ ներկայացնեն առաջարկվող նոր համակարգի առավելությունները և թերությունները: Եվ առհասարակ, հարկային համակարգի փոփոխումը սովորական աշխատանքային գործընթաց է, այլ ոչ թե՝ բացառիկ հայտնագործություն:

Մինչ առաջարկվող տարբերակները քննարկելն անհրաժեշտ է փաստել, որ ամենակարևոր՝ հիմնարար հարցն այդպես էլ առկախված է մնացել։ Ի վերջո, ի՞նչ խնդիր է առավելապես դնում հարկային համակարգի վրա կառավարությունը։ Փնտրում է սոցիալական խնդիրների լուծմանը նպաստող, վերաբաշխողականության բարձր աստիճան ունեցող պրոգրեսի՞վ, թե՞ տնտեսության մրցունակությանը նպաստող, ցածր դրույքաչափերով բնորոշվող համակարգ։ Ահա այս տեսանկյունից է, որ պետք է բանավեճ ընթանա հարկային բարեփոխումների շուրջ։

Ինչևէ, կենտրոնանալով առաջարկված տարբերակների բովանդակային մասի վրա, փորձենք հասկանալ, թե ի վերջո ինչ համակարգ է փնտրում կառավարությունը։

Առաջին տարբերակի դեպքում առաջարկվում է հարկման երեք սանդղակի փոխարեն՝ ձևավորել երկու սանդղակ: Ըստ այդմ, սահմանել, որ մինչև 250 հազար դրամ աշխատավարձ ստացողները վճարեն 20 տոկոս եկամտային հարկ, իսկ դրանից ավելի աշխատավարձ ստացողները հարկվեն եկամտային հարկի 25 տոկոսի դրույքաչափով։

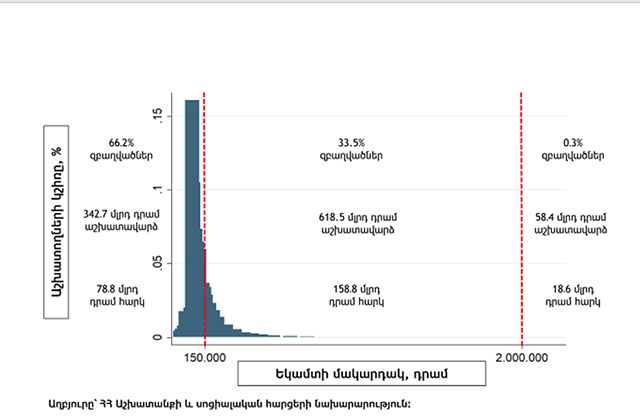

Որպեսզի ավելի լավ հասկանանք այս տարբերակը վերաբաշխման և սոցիալական խնդիրների լուծման տեսանկյունից, անհրաժեշտ է ուսումնասիրել բնակչության աշխատավարձերի կառուցվածքը:

Ինչպես երևում է գծապատկերից, զբաղվածների 66.2 տոկոսը ստանում է մինչև 150 հազար դրամ աշխատավարձ: Այս պարագայում ի՞նչ է տալու առաջարկվող համակարգը. սոցիալական անհավասարությունը նվազեցնող պրոգրեսիվությո՞ւն։ Միանգամից նշենք, որ ոչ` պրոգրեսիվությունը գործող համակարգի նկատմամբ նվազում է։ Առաջարկվող պրոգրեսիվության պայմաններում առավելապես շահում են բարձր աշխատավարձ ստացողները, ինչն այս առաջարկվող համակարգի պրոգրեսիվությունը դարձնում է խիստ ձևական։

Երկրորդ տարբերակով առաջարկվում է սահմանել 23 տոկոս համահարթ եկամտային հարկ, շահութահարկ + դիվիդենտի հարկ։ Այսինքն, ունենալ այնպիսի հարկային համակարգ, որ և՛ եկամտահարկը բոլոր չափի աշխատավարձերի համար լինի 23 տոկոս, և՛ շահութահարկի և դիվիդենտի հարկի հանրագումարը ևս լինի 23 տոկոս։ Նախ և առաջ՝ այստեղ կա մի կարևոր գործոն, որը հաշվի չի առնվել: Խոսքը, բնականաբար, վերաբերում է կենսաթոշակի կուտակային բաղադրիչին, որը ևս պարտադիր վճար է և նվազեցնում է աշխատողի կողմից տնօրինվող եկամտի ծավալը:

Սակայն այս համակարգի ամենամեծ թերությունը, անկասկած, վերաբաշխման գործառույթի իսպառ բացակայությունն է, որը, թերևս, պետության կարևորագույն խնդիրներից մեկն է, հակառակ դեպքում՝ հավասարաչափ հարկելով բարձր, միջին և ցածր աշխատավարձերը, մենք շարունակելու ենք նպաստել հասարակության եկամուտների բևեռացմանը, ինչին իր տարբեր ժամանակների ելույթներում մշտապես դեմ է արտահայտվել նաև վարչապետ Նիկոլ Փաշինյանը:

Եվս մի կարևոր դիտարկում՝ կապված արդեն դրույքաչափերի հետ: Տրամաբանական են այն կասկածները, որոնք առկա են 20, 23 և 25 տոկոսների հաշվարկային լինելու վերաբերյալ, և սա բնական է, քանի որ առ այսօր չի հրապարակվել դրանց հաշվարկման մեթոդաբանությունը: Սակայն այս առումով լուրջ սպասելիքներ պետք չէ ունենալ այն պատճառով, որ իրականացված հաշվարկները չեն կարող վերաբերել «լավագույն» դրույքաչափի հայտնաբերմանը: Խոսքը տնտեսագիտության մեջ հայտնի Լաֆֆերի կորի մասին է, որը դինամիկ տնտեսության պարագայում հաշվարկելը գրեթե անհնար է և առավելապես տեսամեթոդական մոտեցում է:

Ինչ վերաբերում է իրականացված հաշվարկներին, ապա դրանք առավելապես վերաբերել են փոփոխությունների արդյունքում պետական բյուջեի եկամուտների սպասվելիք կորուստներին, և վստահաբար կարող ենք պնդել, որ կառավարությունն ընտրել է այն օպտիմալ տարբերակը, որը կավելացնի աշխատավարձերը, և միևնույն ժամանակ՝ հնարավորինս քիչ կորուստների է հանգեցնում:

Ինչ վերաբերում է 20, 23 և 25 տոկոսներին, ապա դրանք գտնելու համար պետք չե հեռու գնալ: Առաջարկվող 2 տարբերակներում մատնանշվող վերջնական 20 տոկոս նպատակակետից ակնհայտ է դառնում, որ դրանք վերցվել են մեր հարևան Վրաստանից, որի հետ շատ հաճախ սիրում են համեմատականներ տանել մեր հայրենակիցները՝ մատնանշելով Վրաստանի առավել մեծ տնտեսական գրավչությունը: Սակայն պետք է փաստենք, որ Վրաստանի տնտեսական գրավչությունը միայն հարկային համակարգով չէ պայմանավորված և այդ համակարգի Հայաստանում տեղայնացումը միանշանակ դրական չի կարող լինել:

Եվ վերջում, իհարկե, ողջունելի է քաղաքացիական հասարակության ակտիվ մասնակցությունն այս գործընթացին, սակայն իրականում սա ոչ թե հանրային կարծիքի արդյունքում ձևավորվող հարց է, այլ նեղ մասնագիտական խնդիր, և հարկ է, որ սրանով զբաղվեն պրոֆեսիոնալները: Իսկ հարկային ոլրտի իսկական պրոֆեսիոնալներին պետք է անկասկած փնտրել պետական համակարգում, և այս համակարգի շարունակական կատարելագործումը հենց նրանց գործառույթն է:

Հակառակ դեպքում, ստացվում է, որ մենք տարեկան միլիարդավոր դրամներ ենք ծախսում պետական ապարատի պահպանման համար, սակայն նման կարևոր հարցում դիմում ենք հանրությանն այն հույսով, որ կհայտնվի մի նոր «Արքիմեդ»՝ հարկային բարեփոխումների վերաբերյալ իր բացառիկ հայտնագործություններով: Ուստի պետք չէ դռնեդուռ ընկնել՝ առաջարկություններ փնտրելով, Հարկային օրենսգիրքը հեծանիվ չէ, որ պետք է նոր հայտնագործվի, Հարկային օրենսգիրքը ոչ Ֆեյսբուքում, ոչ էլ Հանրապետության հրապարակում չի կարող գրվել կամ բարեփոխվել, դրա համար լուրջ մասնագիտական մոտեցումներ ու հաշվարկներ են պետք, որը պետք է իրականացնի պետական ապարատը, և երբ պատրաստ կլինի վերջնական մի տարբերակ, հեղինակները պետք է պատրաստ լինեն այն «պաշտպանել» բոլոր մակարդակներում, և իր որակով այն պետք է այնքան «թրծված» լինի, որ առավելագույն դեպքում ենթարկվի աննշան ճշգրտումների:

ՀԱՅԿ ԲԵՋԱՆՅԱՆ