Պահած փողերը ծախսելու ժամանակը

Եվ այսպես, ՀՀ 21 առևտրային բանկերը հրապարակել են իրենց եռամսյակային հաշվետվությունները` 2015 թվականի հունվար-մարտ ժամանակահատվածի համար: Ցուցանիշների ուսումնասիրությունը հետաքրքիր եզրահանգումների տեղիք է տալիս ոչ միայն բանկային համակարգի, այլև ամբողջ տնտեսության կտրվածքով: Բազմաթիվ ցուցանիշներից մենք առանձնացրել ենք երկուսը` Հաճախորդներին տրված վարկեր/փոխառությունները և հաճախորդների նկատմամբ պարտավորությունները (ցպահանջ հաշիվներն ու ժամկետային ավանդները):

Նախ` սկսենք վարկերից

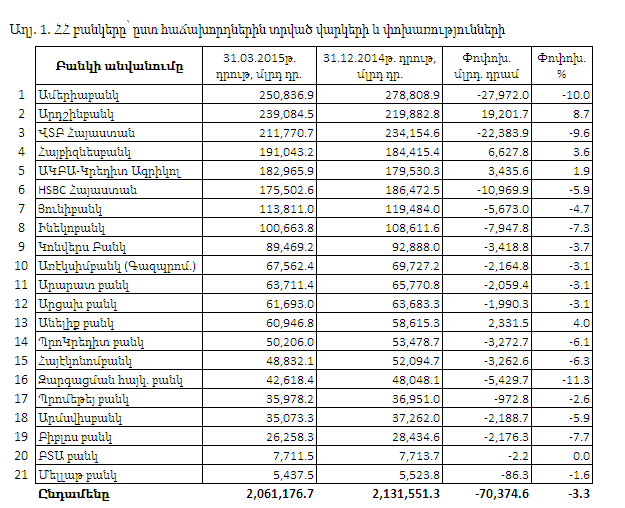

Ինչպես երևում է բանկերի հաշվետվությունների տվյալների հիման վրա կազմված Աղյուսակ 1-ից, ՀՀ 21 բանկերից 17-ի վարկային պորտֆելն այս տարվա առաջին եռամսյակի ընթացքում նվազել է: Բացարձակ մեծությամբ ամենաշատը նվազել են խոշորագույն բանկերի վարկային պորտֆելները: Այսպես` Ամերիաբանկի վարկային պորտֆելը նվազել է 27.9 միլիարդ դրամով, ՎՏԲ Հայաստան բանկինը` 22.3 միլիարդ դրամով, HCBC բանկինը` 10.9 միլիարդ դրամով:

Վարկային պորտֆելի աճ գրանցել են միայն Արդշինբանկը (19.2 միլիարդ դրամով), Հայբիզնեսբանկը (6.6 միլիարդ դրամով), ԱԿԲԱ Կրեդիտ-Ագրիկոլ բանկը (3.4 միլիարդ դրամով) և Անելիք բանկը (2.3 միլիարդ դրամով) (աղյուսակ 1): Խոշորագույն վարկային պորտֆել ունեցող 5 բանկերն են Ամերիաբանկը, Արդշինբանկը, ՎՏԲ Հայաստան բանկը, Հայբիզնեսբանկը և ԱԿԲԱ Կրեդիտ-Ագրիկոլ բանկը: Ամենափոքր վարկային պորտֆելն ունեն ԲՏԱ բանկը (7.7 միլիարդ դրամ) և Մելլաթ բանկը (5.4 միլիարդ դրամ):

Հիմա ընդհանրացնենք առանձին բանկերի վարկային ցուցանիշները: Ստացվում է, որ ՀՀ 21 առևտրային բանկերի վարկային պորտֆելն այս տարվա առաջին եռամսյակի վերջին կազմել է 2 տրիլիոն 61.2 միլիարդ դրամ: Հունվարի 1-ի համեմատ` ընդամենը 3 ամսվա ընթացքում, վարկային պորտֆելը կրճատվել է ավելի քան 70 միլիարդ դրամով (շուրջ 150 միլիոն դոլար) կամ 3.3%-ով: Փոխարժեքի էական տատանում չի եղել, որպեսզի կարողանանք ասել, թե վարկային պորտֆելը նվազել է փոխարժեքի պատճառով: Հակառակը` դրամը հունվար-մարտ ամիսներին արժեզրկվել է (հունվարի 1-ին 1 ԱՄՆ դոլարն արժեր 475 դրամ, իսկ մարտի 1-ին` 478.5 դրամ): Այսինքն` եթե դոլարային վարկերի դեպքում փոխարժեքն ինդեքսավորենք, կստացվի, որ վարկային պորտֆելը 3.3%-ից շատ է նվազել: Այսինքն` բանկերի պաշտոնական ցուցանիշները վկայում են այն մասին, որ վարկավորման ծավալները նվազել են: Կարճ ասած, բանկերը դարձել են առավել զգուշավոր ու «ժլատ»` տնտեսությանն ու բնակչությանը վարկավորելու հարցում:

Ու այս համատեքստում բավականին տարօրինակ են դիտվում ընդհանուր մակրոտնտեսական ցուցանիշները: Հիշեցնենք, որ օրեր առաջ Ազգային վիճակագրական ծառայությունը հրապարակել էր 2015թ. առաջին եռամսյակի ցուցանիշները, որոնց համաձայն` ՀՀ տնտեսական ակտիվությունը նախորդ տարվա նույն ժամանակահատվածի համեմատ` աճել է 2.5%-ով: Թերևս, միայն Հայաստանում է հնարավոր տնտեսական ակտիվացում` ավելի քիչ փողով, վարկավորման ծավալների կրճատման պայմաններում:

Խնայողությունները նույնպես կրճատվել են

Բանկերի հաշվետվությունների ուսումնասիրությունը ցույց է տալիս, որ ավելի մեծ չափով նվազել են բանկերի պարտավորությունները` հաճախորդների նկատմամբ: Դրա մեջ մտնում են իրավաբանական և ֆիզիկական անձանց ցպահանջ հաշիվներն ու ժամկետային ավանդները:

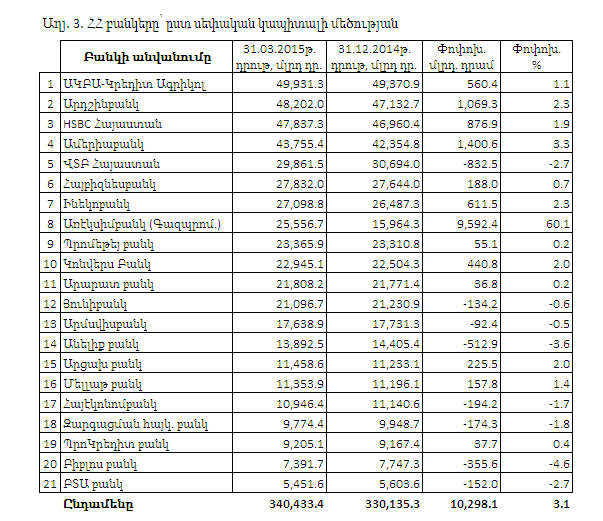

Այսպես, հաճախորդների նկատմամբ ՀՀ 21 առևտրային բանկերի պարտավորությունների ընդհանուր ծավալը 2015 թվականի մարտի 1-ի դրությամբ կազմել է 1 տրիլիոն 620.1 միլիարդ դրամ: Հունվարի 1-ի դրությամբ այդ ցուցանիշը կազմում էր 1 տրիլիոն 695.5 միլիարդ դրամ: Փաստորեն, եռամսյակի ընթացքում բանկերում պահվող ավանդների և ցպահանջ հաշիվների գումարային մեծությունը նվազել է 75.5 միլիարդ դրամով կամ 4.4%-ով: Այս ցուցանիշը նվազել է 21 բանկերից 16-ում: Այսինքն` բանկերը քիչ են գումար տալիս և ավելի քիչ ստանում են քաղաքացիներից:

Հիմա ևս մի համադրություն պաշտոնական վիճակագրության հետ: Վերը նշված զեկույցում, որտեղ պաշտոնական վիճակագրությունը մեզ հրամցնում էր 2.5% տնտեսական աճ, նշվում էր նաև, որ աշխատավարձերը բարձրացել են շուրջ 9.5%-ով, իսկ գները` 5.8%-ով: Այսինքն` ստացվում էր, որ տնտեսությունն աշխուժանում է, մարդկանց գնողունակությունն ու եկամուտներն էլ` ավելանում:

Իսկ ի՞նչ է լինում, երբ մարդկանց եկամուտներն աճում են: Նրանք կամ ավելացնում են սպառումը, կամ խնայում: Խնայողությունները (բանկային), արդեն տեսանք, որ ոչ միայն չեն ավելացել, այլ հակառակը` պակասել են: Իսկ միգուցե սկսել են ավելի շա՞տ սպառել: Ավաղ, ոչ: ԱՎԾ-ի նույն «տխրահռչակ» զեկույցի համաձայն` մանրածախ առևտրաշրջանառության ծավալներն առաջին եռամսյակում կրճատվել են ավելի քան 6%-ով:

Պարադո՞քս է: Ոչ: Պարզապես սա նշանակում է, որ իրականում ՀՀ ազգաբնակչության եկամուտները նվազել են: Խոսքը վերաբերում է առաջին հերթին` այն խավին, ովքեր ապրում են դրսից Հայաստան ուղարկվող տրանսֆերտների հաշվին: Ու մարդիկ բանկերից դուրս են բերում խնայողությունները: Ոչ թե բանկերին չվստահելու կամ փոխարժեքային անորոշության պատճառով, այլ պարզապես` ծախսելու: Ավելի պարզ ասած, ՀՀ բնակչությունը սկսել է խնայողությունները ծախսել առաջին անհրաժեշտության ապրանքներ գնելու վրա:

Եթե ունեք բանկային համակարգում աշխատող վստահելի մարդիկ, հարցրեք նրանց կարծիքը: Իհարկե, կան բանկեր, որոնք միտումնավոր են կրճատում ավանդային պորտֆելը, քանի որ տոկոսադրույքները բարձրացել են, և ավելի ձեռնտու է դրսից միջոցներ ներգրավել: Սակայն վերը նշված եզրահանգումը` խնայողությունները ծախսելու մասին, ցավոք սրտի, ճիշտ է:

Ինչ վերաբերում է առանձին բանկերին, նշենք, որ բացարձակ առումով ցպահանջ հաշիվներն ամենից շատ նվազել են Ամերիաբանկում (26 միլիարդ դրամով) և Արարատբանկում (17.6 միլիարդ դրամով) (աղյուսակ 2):

Չնայած նվազմանը` ամենամեծ ավանդային պորտֆելին շարունակում է տիրապետել Ամերիաբանկը (182.6 միլիարդ դրամ): Հաճախորդների նկատմամբ պարտավորությունների մեծությամբ երկրորդ տեղում Արդշինբանկն է (178.2 միլիարդ դրամ), երրորդը` ՎՏԲ Հայաստան բանկը (162.5 միլիարդ դրամ): Ի դեպ, ՎՏԲ-ն այն 5 բանկերից մեկն է, որտեղ ցպահանջ հաշիվներն ու ավանդներն աճ են գրանցել (6.3 միլիարդ դրամով կամ 4%-ով):

Բանկերի կապիտալը

Խոսելով բանկերի մասին` ավելորդ չէր լինի տեղեկացնել նաև մի այնպիսի կարևոր ցուցանիշի մասին, ինչպիսին սեփական կապիտալի մեծությունն է: Հիշեցնենք, որ անցած տարվա դեկտեմբերին ՀՀ Կենտրոնական բանկն առևտրային բանկերի համար նվազագույն կապիտալի շեմը 5 միլիարդ դրամից բարձրացրեց 30 միլիարդ դրամի: Նոր ստեղծվող բանկերի համար այս պահանջն արդեն ուժի մեջ է մտել, իսկ գործող բանկերը դեռ մինչև 2017 թվականի հունվարի 1-ը ժամանակ ունեն կապիտալի չափը նոր պահանջին համապատասխանեցնելու համար (աղյուսակ 3):

2015 թվականի մարտի 1-ի դրությամբ սեփական կապիտալի 30 միլիարդ դրամի սահմանագծից բարձր ցուցանիշներ ունեն 4 առևտրային բանկեր` Ակբա Կրեդիտ-Ագրիկոլ բանկը (49.9 միլիարդ դրամ), Արդշինբանկը (48.2 միլիարդ դրամ), HSBC Հայաստան բանկը (47.8 միլիարդ դրամ) և Ամերիաբանկը (43.7 միլիարդ դրամ): Հունվարի 1-ի դրությամբ ԿԲ նոր պահանջին բավարարում էր նաև ՎՏԲ Հայաստան բանկը, սակայն եռամսյակի ընթացքում այս բանկի սեփական կապիտալի մեծությունը մի փոքր նվազել է` հասնելով 29.9 միլիարդ դրամի:

30 միլիարդ շեմին մոտեցել են նաև Հայբիզնեսբանկը (27.8 միլիարդ դրամ) և Ինեկոբանկը (27.1 միլիարդ դրամ): Եռամսյակի ընթացքում ԿԲ սահմանած նոր շեմին մոտեցել է նաև Առէկսիմբանկը: Այս տարվա հունվարի վերջին «Առէկսիմբանկ-Գազպրոմբանկի խումբ» ՓԲԸ-ն համալրեց իր կանոնադրական կապիտալը 9,4 մլրդ դրամով ($ 20 մլն)` բանկի միակ բաժնետեր` ռուսաստանյան «Գազպրոմբանկի» կողմից լրացուցիչ բաժնետոմսեր թողարկելու միջոցով: Առէկսիմբանկի սեփական կապիտալը 2015 թվականի մարտի 1-ի դրությամբ կազմել է 25.6 միլիարդ դրամ:

Կանոնադրական կապիտալը մի քանի միլիարդ դրամով ավելացրել է նաև Հայէկոնոմբանկը, սակայն դա տեղի է ունեցել ապրիլին և տեղ չի գտել հաշվետվության մեջ: Ընդհանուր առմամբ` 21 առևտրային բանկերի սեփական կապիտալի մեծությունը 2015 թվականի առաջին եռամսյակի ընթացքում աճել է 12.8 միլիարդ դրամով կամ 2.7%-ով, և մարտի 1-ի դրությամբ կազմել 486.4 միլիարդ դրամ: